Ilmoitus ja sen täyttäminen. Veroilmoituksen täyttämistä koskevat säännöt lakisääteisten vaatimusten mukaisesti

Joka vuosi maassamme kaikki yritykset omistusmuodosta riippumatta sekä yksityishenkilöt muuttuvat useiksi päiviksi ilmoittajiksi. Tämän muutoksen päätarkoituksena on ilmoittaa viranomaisille kaikista edellisen raportointikauden aikana saaduista tuloista.

Tätä varten he täyttävät veroilmoituksen. Selvittäkäämme niille, jotka pelkällä tuurilla eivät vieläkään tiedä, mitä se on. Tämä on täysin virallinen asiakirja, joka osoittaa kansalaisen tai yrityksen saamat tulot. Tämä paperi on perusta verojen perimiselle valtiovarainministeriöltä.

Nykyisen lainsäädännön mukaan asiakirjassa on oltava seuraavat tiedot:

- kuvaus verotettavista kohteista;

- tiedot raportointikauden aikana saaduista tuloista ja rahoituskuluista;

- tiedot edellä mainittuja tuloja tuottavista toiminnoista;

- tiedot ilmoittajalle annetuista eduista ja hänelle käytetystä veropohjasta sekä kaikkien verojen määrästä.

Kenelle ilmoitus tulee toimittaa

Täytetty veroilmoitus toimitetaan henkilön asuinpaikan tai yrityksen toimipaikan toimivaltaisille viranomaisille. Voit myös lähettää asiakirjan:

- alueella, jossa yhtiön itsenäisesti toimiva sivuliike, edustusto tai muu toimiala toimii;

- sen kiinteistön sijaintipaikassa, josta vero on maksettava;

- yksityishenkilön tai yrityksen rekisteröidyssä osoitteessa.

Veroilmoitus voidaan toimittaa toimivaltaisille viranomaisille henkilökohtaisella vierailulla liittovaltion verohallinnon aluetoimistossa. Laissa säädetään myös mahdollisuudesta lähettää se postitse tai käyttää Internetiä. On huomattava, että jälkimmäinen menetelmä saa yhä enemmän kannattajia, koska veroasiakirjan jättämistä varten ei tarvitse lähteä kotoa. Lisäksi suurten yritysten on toimitettava asiakirja yksinomaan Internetin kautta ilman oikeutta valita muita edellä mainittuja menetelmiä.

Veroilmoituksen täyttömenettely: vaiheittaiset ohjeet

Nykyään arvonlisävero-, maa-, liikenne-, vesi-, kiinteistö- ja muita veroja koskevia ilmoituksia täytetään useita erilaisia. Niiden muoto pysyy kuitenkin lähes kaikissa tapauksissa ennallaan. Jokainen näistä asiakirjoista koostuu kahdesta pääkomponentista, joilla on erottamaton yhteys toisiinsa:

- Etusivu. Se on täytetty kokonaan, lukuun ottamatta vain joitain sarakkeita, jotka on varattu liittovaltion veropalvelun työntekijöille. Lehti sisältää tiedot verovelvollisesta, raportointikaudesta ja verotyypistä. Yritykset ja yksityiset yrittäjät syöttävät myös OKVED:n mukaisen toimintakoodin;

- hakemukset, jotka antavat yksityiskohtaista tietoa verotuksen kohteista, menoista ja tuloista sekä valtionkassaan suoritettavien maksujen määrästä.

Asiakirjan laatimiseen käytetään erityistä lomaketta, joka voi olla:

- saada se täysin ilmaiseksi käymällä henkilökohtaisessa verotoimistossa;

- löytyy erityisistä ohjelmistoista, jotka on suunniteltu yrityksen kirjanpitoon;

- lataa Internetistä ja tulosta millä tahansa tulostimella.

Samalla tavalla voit löytää yksityiskohtaisia täyttönäytteitä, joiden avulla voit välttää virheet ja lähettää asiakirjan onnistuneesti ensimmäisellä yrittämällä.

Ilmoitusta ei tarvitse täyttää käsin. Lisäksi voit käyttää erityisiä toimisto- tai kirjanpitoohjelmia. Yrityksille ja yksityishenkilöille, jotka päättävät toimittaa asiakirjan verkossa, on mahdollista täyttää se henkilökohtaisella tilillään veropalvelun Internet-resurssissa.

Jos et käytä Internetiä, asiakirja on tulostettava ja toimitettava toimivaltaiselle viranomaiselle verovelvollisen käsin kirjoitettuna. Jokainen sivu tulostetaan yhdelle arkille. Virheitä ei voida hyväksyä - jos täyttämisen jälkeen löydät epätarkkuuksia, on parempi korjata ne välittömästi, jotta niitä ei tarvitse selventää asiakirjan lähettämisen jälkeen.

Veroilmoitusten tyypit

Kuten edellä mainittiin, asiakirja täytetään erikseen erityyppisille veroille:

- tuotteen alkuperäiseen hintaan arvonlisävero;

- yhtenäinen maatalousvero;

- omaisuuden vähennykset;

- Mineraalien louhintavero, jonka maksavat mineraaleja etsivät, louhivat ja jalostavat yritykset;

- vero luonnonvarojen käytöstä;

- maavero;

- vähennykset kassaan ajoneuvojen omistamisesta sekä yksityishenkilöille että organisaatioille;

- Yksityishenkilöiden tulovero;

- tulovero mistä tahansa toiminnasta;

- muita verovähennyksiä.

Lähes kaikille edellä mainituille tyypeille täyttöprosessi suoritetaan täsmälleen samalla tavalla. Mutta silti on useita ominaisuuksia, joista keskustelemme yksityiskohtaisesti alla.

Asiakirjan täyttäminen ostetusta omaisuudesta

Jos ostit asunnon lainalla tai käteisellä, veroilmoituksesi tulee sisältää seuraava sisältö:

- tiedot yleispassistasi ja TIN-tunnuksestasi;

- todistus 3-NDFL kiinteistön ostajan tuloista;

- sopimus kiinteistön ostosta;

- erityinen todistus jälkimarkkinoilta ostetuille asunnoille;

- jos ostat asunnon rakenteilla olevasta talosta - sopimus, joka vahvistaa osakeosuuden;

- asiakirjat, jotka vahvistavat varojen siirron kiinteistön myyjälle.

Veroviranomaiset laskevat vähennysten määrän liitteissä esitettyjen papereiden perusteella.

Henkilökohtaisen tuloveron ominaisuudet

Tuloveroilmoitus on täytettävä, jos saat omaisuutta tai varoja, jotka eivät kuulu yhteisöveroon. Sitä tarvitaan pääasiassa seuraavissa tilanteissa:

- vedonvälittäjiltä ja arvonnoista saadut voitot valtion ja kaupallisissa arpajaisissa;

- vastaanottaa mitään lahjoja, ellei niitä ole sinulle antanut lähiomaiseltasi;

- kaikenlaisten keksintöjen, kirjojen, taideteosten, tieteellisten teosten tekijänoikeuksien periminen;

- voiton saaminen maksajan omistaman omaisuuden myynnistä. Jos olet esimerkiksi myynyt sinulle kuuluvan auton, asunnon, kalusteet, on täytettävä veroilmoitus ja toimittamalla tarvittavat asiakirjat;

- rojaltien vastaanottaminen kirjallisista teoksista, tiedotusvälineissä olevista artikkeleista ja muista henkisen omaisuuden kohteista.

Veroilmoituksen täyttävät muun muassa henkilöt, jotka syystä tai toisesta ovat olleet Venäjän ulkopuolella 12 kuukautta. Poikkeuksena tästä laissa säädetystä säännöstä on asepalvelus.

Ilmoituksen täyttämisen ominaisuudet yksinkertaistetussa verojärjestelmässä

Yrittäjien, joiden toiminta on veronalaista yksinkertaistetussa järjestelmässä, on toimitettava veroilmoitus alla mainituissa määräajoissa:

- vuodelle - viimeistään seuraavan raportointivuoden 30. huhtikuuta;

- vuosineljännekseksi tai muuksi ajanjaksoksi - välittömästi tätä ajanjaksoa seuraavan kuukauden 20. päivään asti.

Yksinkertaistettu veroilmoitus sisältää vähimmäistiedot, mikä yksinkertaistaa huomattavasti sen täyttöä. Siinä näkyvät perustiedot organisaatiosta tai yksityisyrittäjän henkilötiedot, toimialatunnukset ja raportin laatimisjakso. Myös tulolähteet, niiden määrä ja veronmaksajien kulut tietyltä ajalta ilmoitetaan.

Kiinteistöä ostaessasi sinulla on oikeus saada kiinteistövähennys ja aiemmin maksetun tuloveron palautus. Kuinka saada vähennys ja kuka voi saada sen, lue artikkeli: "". Kiinteistövähennyksen ja tuloveron palautuksen saamiseksi sinun on suoritettava useita toimia, joista yksi on 3-NDFL-ilmoituksen täyttäminen. Opit alta, kuinka 3-NDFL täytetään oikein asuntoa ostettaessa. Siellä on myös esimerkki 3-NDFL:n täyttämisestä asunnon oston yhteydessä kiinteistövähennyksen saamiseksi, jonka löydät artikkelin lopusta. Alla olevien suositusten ja täytetyn näyteilmoituksen avulla voit helposti täyttää 3-NDFL-lomakkeen tapaustasi varten.

Kuka EI ole oikeutettu saamaan verovähennystä infografiikassa

Infografian alla olevassa kuvassa näkyvät kansalaisluokat, joilla on ja joilla ei ole oikeutta verovähennykseen. ⇓

Määräajat asunnon oston vähennysilmoituksen tekemiselle:

Jos haluat tehdä 3-NDFL-ilmoituksen tuloveron palautuksesta asunnon tai muun asunnon oston yhteydessä, voit tehdä sen milloin tahansa vuoden aikana. Voit raportoida edelliseltä 3 vuodelta. Jos esimerkiksi ostit asunnon, talon, huoneen tai muun asunnon vuonna 2014, voit täyttää ja lähettää 3-NDFL:n saadaksesi vuoden 2015 aikana kiinteistövähennyksen, jonka määrä ei ylitä raportointivuoden tulojasi (tässä esimerkissä , 2014).

Täytä ilmoituslomake huolellisesti, älä tee virheitä, muuten sinun on aloitettava kaikki alusta. Jokainen solu sisältää yhden symbolin, kaikkien kirjainten on oltava suuria ja painettuja. Jos jäljellä on tyhjiä soluja, laita niihin viivoja.

Jos syötät tiedot käsin kynällä, käytä sinistä tai mustaa tahnaa.

Ilmoituksessa on 23 arkkia, kaikkea ei tarvitse täyttää, tyhjiä sivuja ei tarvitse toimittaa, vain täytetyt sivut toimitetaan verovirastoon.

Ole vastuullinen asiakirjaa laatiessasi, koska siinä lasketaan tuloveron määrä, jonka voit palauttaa valtiolta, jos veroviranomainen tekee myönteisen päätöksen.

Nämä ovat ilmoituksen täyttämisen perussäännöt, siirrytään nyt 3-NDFL:n sivukohtaiseen rekisteröintiin saadaksesi vähennyksen asunnon oston yhteydessä.

Luettelo tarvittavista asiakirjoista 3-NDFL:lle infografiikassa

Alla olevassa kuvassa näkyy vaadittu luettelo 3-NDFL-ilmoituksen mukana toimitetuista asiakirjoista. ⇓

Esimerkki 3-NDFL:n täyttämisestä asunnon oston yhteydessä

Mitkä arkit ja sivut pitää täyttää? Koko ilmoitus koostuu seuraavista sivuista:

- otsikkosivu (sivu 1 ja sivu 2);

- jakso 1;

- jakso 6;

- arkki A;

- arkki G1;

- lehti I.

Kaiken kaikkiaan ilmoituksen 23 arkista vain 7 on täytettävä.

Nimilehti koostuu 2 sivusta ja sisältää yleistä tietoa verovelvollisesta. Näiden kahden sivun yksityiskohtaista täyttämistä rivi kerrallaan käsitellään artikkelissa "". Voit seurata linkkiä ja käyttää siellä olevia suosituksia. Alla olevassa kuvassa on esimerkki 3-NDFL-ilmoituksen otsikkosivun täyttämisestä.

Ilmoituksen otsikkosivulla on ilmoitettava verovelvollisen perustiedot ja allekirjoitettava tämä lomake.

Arkin G1 3-NDFL täyttäminen. Näyte

Siirrytään nyt arkkiin G1. Täällä tehdään työssä annettavat laskelmat.

Tämä lomake täytetään sillä perusteella, että työnantajasi on annettava sinulle.

Kohdassa 1.1, tämän lomakkeen riveillä 010-120, sinun on ilmoitettava tulosi kuukausittain, ja tulot ilmoitetaan suoriteperusteisesti vuoden alusta, eli tammikuun tulot ilmoitetaan ensin ja sitten tammikuun tulot. -Helmikuu, sitten tammi-helmi-maaliskuu jne. d. Ilmoitetaan vain 13 %:n tuloveron alaiset tulot. Tietojen tulee näkyä kalenterivuodelta, jolloin asunto on ostettu.

Rivillä 130 sinun on ilmoitettava kuukausien lukumäärä, jolloin tulot eivät ylittäneet 40 000 ruplaa.

Rivillä 140 numero ilmaisee niiden kuukausien määrän, jolloin tulot eivät ylittäneet 280 000 ruplaa. Summa 280 000 – tähän määrään asti työntekijältä tehdään lasten vähennys. Kun työntekijän vuoden alusta kumulatiivisesti saadut tulot ovat saavuttaneet 280 000 ruplaa, lasten vähennyksiä ei tehdä.

Esimerkkilaskelma verovähennyksistä 3 henkilökohtaisen tuloveron osalta

Kohdassa 2 mainitaan työntekijälle maksettavat tavalliset verovähennykset.

Huomaa, että vähennys on 400 ruplaa. riviä 170 ei sovelleta 1.1.2012 alkaen.

Riveillä 150 ja 160 ilmoitettu vähennys kerrotaan kuukausien määrällä. Lisäksi vain toinen näistä kahdesta vähennyksestä voidaan soveltaa työntekijään.

Jäljellä olevat vähennykset riveillä 180-210 koskevat lapsia. sallittu vähennys kerrotaan rivin 140 arvolla.

Rivi 220 ilmoittaa työntekijälle vuodelta tehtyjen vähennysten kokonaisarvon, joka saadaan lisäämällä rivien 150-210 arvot.

Täytä tuloveroilmoituslomakkeen verovähennyslomake 3

Arkin I 3-NDFL täyttäminen. Näyte

Tämä taulukko on tarkoitettu asuinkiinteistöjen ostoon ja rakentamiseen liittyvien kiinteistövähennysten suoraan laskemiseen.

Kohdassa 1 on tiedot rakennetuista tai ostetuista asunnoista, taloista ja muista asuinkiinteistöistä.

010 – kohdekoodi, otettu 3-NDFL:n täyttömenettelyn liitteestä 5:

020 – kiinteistön tyyppi, yksi ehdotetuista vaihtoehdoista on valittu.

030 – veronmaksaja-attribuutti, osoittaa kuka on veronmaksaja, jonka tulot näkyvät tässä ilmoituksessa: kiinteistön omistaja tai hänen puolisonsa.

040 – ostetun kiinteistön osoite.

050 – asunnon luovutusasiakirjan päivämäärä.

060 – asunnon omistusoikeuden rekisteröintipäivä.

070 – tontin omistusoikeuden rekisteröintipäivä.

080 – vähennysten jakamishakemuksen päivämäärä, jos asunto on yhteisomistuksessa (ilman osakkeita).

090 – osuus ostetusta asunnosta.

100 – vuosi, jolloin vähennystä alettiin käyttää.

110 – asunnon hankintaan liittyvien kulujen määrä ei saa ylittää kiinteistövähennyksen määrää (2 000 000 RUB) ilman lainojen korkoja.

120 – asunnon ostoon otetuista lainoista maksetun koron määrä.

Alla olevassa kuvassa on esimerkki lomakkeen_I täyttämisestä veroilmoituksessa.

Esimerkki 3 henkilön tuloveron täyttämisestä asunnon oston yhteydessä

Omaisuuden vähennyksen laskeminen veroilmoituksessa

Rivit 130-180 - ilmoittavat kiinteistövähennyksen määrä asunnon ostokuluista ja lainojen korkojen maksamisesta menneiltä verokausilta.

Rivi 190-200 – edelliseltä verokaudelta siirretyn ostokuluvähennyksen ja koronmaksun saldo.

Rivit 130-200 täytetään, kun olet jo saanut vähennyksen aikaisempina vuosina, mutta et ole vielä saanut sitä kokonaisuudessaan, koska vuodelta voidaan tehdä vähennys enintään vuositulojasi suuruisena.

Rivi 210 – ilmoituksen yhteydessä annettu ostokuluvähennys.

Rivi 220 – ilmoituksen yhteydessä maksetun koron vähennyksen määrä.

Rivit 210-220 viittaavat vähennysmääriin, jotka saat työnantajaltasi annetun veroilmoituksen perusteella. Vaaditun vähennyksen voi saada kahdella tavalla: kerralla tekemällä tuloveroilmoituksen verottajalle tai asteittain kuukausittain, jolloin työnantaja ei vähennä palkasta tuloveron määrää.

Rivi 230 - veropohjan suuruus vähennyksillä, saadaan raportointivuoden kokonaistulona G1-riviltä 120 vähennettynä G1-rivin 220 vakiovähennyksellä sekä vähennyksellä, joka on tehty ilmoituksen perusteella. Arkin I rivit 210 ja 220. Saadusta summasta ja tuloverosta lasketaan, jonka voit palauttaa yhdeltä raportointivuodelta. Jos tämä määrä on pienempi kuin sinulle oikeutettu kiinteistövähennys, vähennyksen loppuosa siirtyy seuraavalle vuodelle ja sen saat ensi vuonna täyttämällä ilmoituksen uudelleen. Vähennyksen loppuosa siirretään seuraavalle vuodelle, kunnes saat täyden kiinteistövähennyksen.

Rivi 240 - Raportointivuoden omaisuusvähennykseen käytettyjen menojen määrä ei voi ylittää rivillä 230 laskettua veropohjaa.

Rivi 250 – asuntolainalle maksetun koron määrä, jota sovelletaan kiinteistövähennykseen, ei voi olla suurempi kuin rivien 230 ja 240 välinen erotus.

Rivi 260 – asunnon ostokustannusten kiinteistövähennyksen saldo. Jos raportointivuoden tulot eivät riittäneet vaaditun suuruisen vähennyksen saamiseksi (eli vuoden tulot ovat pienemmät kuin omaisuusvähennys), vähennyksen loppuosa siirtyy seuraavalle vuodelle. Arvo saadaan rivinä 110 – (130 + 210 + 240).

Rivi 270 – lainan koronmaksukustannusten kiinteistövähennys, joka siirretään seuraavalle vuodelle.

Veroilmoituksen täyttäminen. Kiinteistövähennyksen laskenta

Kun olet täyttänyt arkin G1 ja I, tarkista:

- (rivi 240 + rivi 250) ei saa olla suurempi kuin rivi 230;

- (rivi 130 + 210 + 240 + 260) ei saa olla enempää kuin omaisuusvähennys, johon sinulla on oikeus.

Arkin A 3-NDFL täyttäminen. Näyte

Tämä taulukko laskee tulojen ja verojen kokonaismäärän. Kohdassa 1 ilmoitetaan tilikauden tulot. Jos tulolähteesi on työnantajasi, sinun tulee ilmoittaa tämä.

010 – työnantajan verotunnus.

020 – työnantajan tarkastuspiste.

021 - OKATO-koodi.

030 – työnantajajärjestön nimi.

040 – vuoden tulon määrä, arvon tulee olla sama kuin arkin G1 rivillä 120.

050 – 13 %:n tuloverokannan alaisen tulon määrä saadaan lomakkeen G1 riviltä 120 vähennettynä G1:n rivillä 220.

060 – laskettu tuloveron määrä, joka saadaan 13 %:na tämän lomakkeen rivin 050 arvosta.

070 – rivin 060 arvo toistetaan.

Jos tulolähteitä on useita, rivit 010-060 täytetään jokaiselle erikseen.

Alla olevassa kuvassa on esimerkki tulonlähteitä koskevan veroilmoituksen täyttämisestä lomakkeella A.

Esimerkki tulonlähteen tietojen täyttämisestä 3-NDFL:ssä

Kohdassa 2 lasketaan kokonaisarvot.

080 – tulojen kokonaismäärä, joka saadaan summaamalla kaikki rivin 110 arvot.

090 – verotettavan tulon kokonaismäärä.

100 – tuloveron kokonaismäärä.

110 – tuloveron kokonaismäärä.

Esimerkkilaskelma 3-NDFL:n lopullisista arvoista

Kohdan 1 3-NDFL täyttäminen. Näyte

010 – tulojen kokonaismäärä arkin A riviltä 080.

030 – tulojen kokonaismäärä, josta vero lasketaan.

040 – kulujen ja vähennysten kokonaismäärä, joka käy ilmi (arkin G1 rivi 220 + arkin I rivi 210 + arkin I rivi 220 + arkin I rivi 240 + arkin I rivi 250).

050 – veropohja = tämän jakson rivi 030 miinus rivi 040.

070 – lomakkeen A riviltä 110 pidätettävän veron määrä.

100 – budjetista palautettava vero vastaa riviä 070.

Esimerkki veroilmoituksen kohdan 1 täyttämisestä

Verolaki on verotusprosessia säätelevä laki. Kaikki henkilön tulot osallistuvat tähän prosessiin. Tämän avulla voit täydentää budjettia ja järjestää valtion normaalin toiminnan.

Hyvät lukijat! Artikkelissa puhutaan tyypillisistä tavoista ratkaista oikeudellisia ongelmia, mutta jokainen tapaus on yksilöllinen. Jos haluat tietää miten ratkaise juuri sinun ongelmasi- ota yhteyttä konsulttiin:

HAKEMUKSET JA SOITOT OTETAAN 24/7 ja 7 päivää viikossa.

Se on nopea ja ILMAISEKSI!

Ilmoitus on laadittava asianomaisen raportointikauden päätyttyä. Verojen maksamisessa on rajoitettu määräaika 30. huhtikuuta asti. Tämä sääntö koskee yhtä lailla yksittäisiä yrittäjiä.

Mutta kun palautat osia aiemmin maksetusta verosta, tietoja ei ole rajoitettu koko kalenterivuoden ajan. Ainoa asia on, että vain kolmen edellisen vuoden aikana käytetyt summat otetaan huomioon. Jos näitä määräaikoja rikotaan, vähennystä ei ole enää mahdollista saada.

Sakot

Yksityishenkilöiden sakkojen vähimmäismäärä on 1000 ruplaa. Vaadittua vähemmän veroa siirtäneille määrätään 20 prosentin sakko.

Mitä kannattaa ottaa huomioon?

Verovähennysten saaminen on kaikkien säännöllisesti tuloveroa maksavien kansalaisten lakisääteinen oikeus. Pohjimmiltaan tämä on aiemmin käytettyjen varojen palautusta.

Vähennykset on jaettu useisiin ryhmiin:

- Vakio. Lapsia kasvattaville sekä etuuksiin oikeutetuille.

- Sosiaalinen. Hyväntekeväisyyden tapauksessa maksullisen hoidon tai koulutuksen saaminen.

- Omaisuus. Myönnetty kiinteistön ostamisen jälkeen.

- Ammattilainen. Tässä tapauksessa yksittäiset yrittäjät jättävät korvaushakemuksen.

3-NDFL on sertifikaatti, jonka päätoiminnot eivät rajoitu raportointiin. Tällä todistuksella voit palauttaa osan kustannuksista kertasuorituksena tai palkankorotuksena, koska palkasta ei pidätetä tuloveroa vähään aikaan. Korvauksen saamiseksi riittää, että toimitat ilmoituksen asianmukaisen hakemuksen kanssa.

Kuinka täyttää vähennykset 3-NDFL-ilmoituksessa? Tämä artikkeli sekä valikoima materiaaleja verkkosivustoltamme auttavat vastaamaan tähän kysymykseen. Verovähennysten täyttäminen 3-NDFL:ssä tapahtuu erityisten algoritmien mukaisesti, ottaen huomioon Venäjän federaation verolain asetetut ehdot niiden soveltamiselle. Tarkastellaan algoritmia vähennysten 3-NDFL-ilmoituksen täyttämiseksi.

Mitä ovat verovähennykset 3-NDFL-ilmoituksessa, miksi niitä tarvitaan ja kuka niitä voi vaatia

3-NDFL:n täyttämisessä verovähennyksellä tarkoitetaan yleensä yksityisen tai yksityisen yrittäjän saamien tulojen pienenemistä, josta maksetaan tulovero. Sama termi tarkoittaa aiemmin maksetun henkilökohtaisen tuloveron palauttamista Venäjän federaation verolaissa säädetyissä tilanteissa (kiinteistön oston, koulutus-, hoitokulujen jne.) yhteydessä.

Henkilö joka:

- on Venäjän federaation kansalainen;

- on tuloveron alaisia tuloja (13 %).

Vähennyksillä voit keventää yksityishenkilön verorasitusta (vähentää maksettavaa tuloveroa tai palauttaa osan aiemmin maksetusta tuloverosta).

Verolaki tarjoaa 5 vähennystyyppiä:

- standardi (Venäjän federaation verolain 218 artikla);

- omaisuus (Venäjän federaation verolain 220 artikla);

- sosiaalinen (Venäjän federaation verolain 219 artikla);

- ammattilainen (Venäjän federaation verolain 221 artikla);

- liittyy yksityishenkilöiden arvopapereiden liiketoimien tappioiden siirtämiseen (Venäjän federaation verolain 220.1 artikla).

Katso ajankohtaiset muutokset henkilötuloveron verovähennyksiä koskevaan lainsäädäntöön samannimisestä otsikosta "Henkilökohtaisen tuloveron verovähennykset 2018-2019"

Jokaisella vähennyksellä on omat ominaisuutensa, ja sitä voidaan soveltaa vain ottaen huomioon Venäjän federaation verolaissa määritellyt ehdot. Seuraavaksi kerromme, kuinka tietyntyyppiset vähennykset täytetään 3-NDFL-ilmoituksessa.

HUOMAUTUS! Ilmoitus vuodelta 2018 on toimitettava uudella lomakkeella, joka on saatu liittovaltion verohallinnon määräyksestä 3.10.2018 nro ММВ-7-11/569@. Voit ladata lomakkeen.

Vakiovähennysten täyttäminen 3-NDFL:ssä

Tavanomaisia verovähennyksiä myönnetään tietyille henkilöryhmille ("Tshernobylistä selviytyneet", vammaiset lapsesta lähtien, vanhemmat ja huoltajat lasten lukumäärästä riippuen jne.).

Lue lisää vakiovähennyksistä.

3-NDFL:ssä tiedot vakiovähennyksistä annetaan 2-NDFL-todistuksen tiedoista ja ovat välttämättömiä henkilökohtaisen tuloveron (sen palautettavan osan tai budjettiin maksetun) määrän laskemiseksi oikein.

Katsotaanpa 3-NDFL:n tietojen täyttämistä tavallisista verovähennyksistä esimerkin avulla.

Esimerkki 1

Stepanov Ivan Andreevich osti asunnon vuonna 2018 ja päätti palauttaa osan tuloverosta. Tätä varten hän täytti 3-NDFL:n käyttämällä "Declaration 2018" -ohjelmaa, joka oli lähetetty liittovaltion veropalvelun verkkosivustolle.

Syöttääkseen tiedot 3-NDFL:ään alkuperäisten tietojen (ilmoituksen tyypistä, liittovaltion veropalvelun koodista, henkilötiedoista ja muista pakollisista tiedoista) täyttämisen jälkeen "Vähennykset" -osiossa I. A. Stepanov valitsi seuraavat ruudut:

- "antaa vakiovähennyksiä";

- "ei ole 104 eikä 105 vähennystä" (mikä tarkoittaa, että Stepanov I.A.:lla ei ole oikeutta 500 tai 3 000 ruplan vähennykseen kuukaudessa Venäjän federaation verolain 218 artiklan 1 kohdassa määritellyille henkilöryhmille) ;

- "lasten määrä vuodessa ei muuttunut ja oli" - listasta Stepanov I.A. valitsi numeron "1", mikä tarkoittaa, että hänellä on ainoa lapsi.

Valtiovarainministeriön näkemys "lasten" vähennyksistä löytyy viestistä "Lapsi ensimmäisestä avioliitosta + puolison lapsi + yhteinen: kuinka moneen vähennykseen työntekijä on oikeutettu?" .

Miltä Vähennykset-osio näyttää täyttämisen jälkeen, katso kuva:

Jotta ohjelma voisi laskea vakiovähennysten määrän ja luoda tarvittavat lomakkeet 3-NDFL:ssä, Stepanov täytti toisen osan - "Venäjän federaatiossa saadut tulot" - seuraavasti:

Ohjelman ilmoituksen näiden osioiden täyttämisen tuloksena muodostui liite 5Stepanov I.A:lle hänen työpaikallaan toimitettujen tavallisten verovähennysten kokonaismäärästä. Ohjelma laski vähennysten kokonaismäärän ottaen huomioon Venäjän federaation verolaissa vahvistetun rajan tulojen määrälle, jonka sisällä tavalliset "lasten" vähennykset myönnetään.

Katkelma täytetystä hakemuksesta 5Lisätietoja vakiovähennysten kokonaismäärästä ja niiden suorittamiskuukausien lukumäärästä löytyy alta:

Liitteen 5 tietojen selitys:

- vähennykset yhdestä lapsesta 7 000 ruplaa. (RUB 1 400/kk × 5 kuukautta);

- vähennyksiä tehdään 5 kuukaudelta. — ajanjakso tammikuusta toukokuuhun 2018 (kunnes kumulatiivinen tulo vuoden alusta ei ylittänyt 350 000 ruplaa).

Artikkeli kertoo sinulle 3-NDFL:n rekisteröinnin vivahteista "Näyte veroilmoituksen 3-NDFL täyttämisestä" .

3-NDFL:n sosiaalisten vähennysten heijastus (yhdessä vakiovähennysten kanssa)

Venäjän federaation verolaki tarjoaa 5 tyyppistä sosiaaliveron vähennystä (katso kaavio):

Muutetaan edellisessä osiossa kuvatun esimerkin ehtoja (säilytän samalla ohjelmaan syötetyt tulotiedot ja vakiovähennykset) selventämään sosiaalisten vähennysten täyttösääntöjä 3-NDFL:ssä.

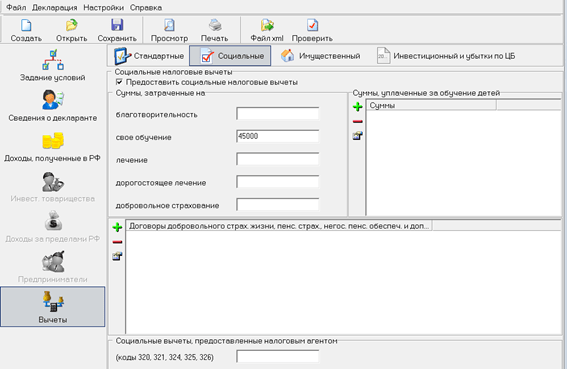

Esimerkki 2

Stepanov I.A. maksoi jatkokoulutuksensa vuonna 2018 45 000 ruplaa. 3-NDFL-ilmoituksessa hän ilmoitti oikeutensa 5 850 ruplan henkilökohtaiseen tuloveron palautukseen. (RUB 45 000 × 13 %).

3-NDFL:n sosiaalisen vähennyksen kuvastamiseksi Stepanov I.A. täytti "Vähennykset" -osion seuraavassa järjestyksessä:

- valitsi ruudun "Anna sosiaaliverovähennykset";

- kohdassa "Koulutukseen käytetyt määrät" ilmoitettiin 45 000 ruplaa;

- Jätin loput kentät tyhjiksi.

Tietojen syöttämisen jälkeen ohjelman täytetty Vähennykset-osio alkoi näyttää tältä:

Sosiaali- ja vakiovähennyksille omistettu 3-NDFL-ilmoituksen liite 5 alkoi näyttää tältä (heijastaa vakio- ja verovähennysten määrää):

Katso uudet verovähennyskoodit artikkelista "Henkilökohtaisen tuloveron vähennyskoodit - taulukko 2018 - 2019" .

Vähennysoikeuden käytön vivahteet (käytön alkamisvuosi, aiempien vuosien vähennykset, jonne jätetään 3-NDFL vähennyksillä)

Yksityishenkilön, joka haluaa käyttää vähennysoikeuttaan, on otettava huomioon, että:

1. Vuoden 2018 osalta 3-NDFL toimitetaan liittovaltion verohallinnon 3. lokakuuta 2018 päivätyllä määräyksellä nro ММВ-7-11/569@ hyväksytyssä muodossa. Voit ladata lomakkeen.

2. Vuosi, jolloin vähennystä alettiin käyttää, on se vuosi, jolta tulovero on ensimmäisen kerran palautettu.

3. Vähennystarve aikaisemmilta vuosilta voi syntyä, jos henkilö palauttaa tuloveroa useammalta vuodelta (esimerkiksi ostaessaan asunnon osamaksussa) tai hän sai tiedon vähennysoikeudestaan myöhemmin kuin oikeuden saamisaikana. siihen.

cm. "Verovähennys ostettaessa asuntoa asuntolainalla (vivahteita)" .

4. Erillisiä verovähennyksiä saat sekä verotoimistolta että työnantajaltasi. Ensimmäisessä tapauksessa 3-NDFL on toimitettava asuinpaikan tarkastuslaitokselle.

Tulokset

Verovähennys 3-NDFL-ilmoituksessa näkyy, jos veronmaksajalla on 13 prosentin verotettu tulo ja hän kuuluu Venäjän federaation verolaissa määriteltyihin henkilöryhmiin, joilla on oikeus vähennykseen.

3-NDFL:n vähennykset näkyvät erityisillä arkeilla tyypistä riippuen (standardi, sosiaalinen, omaisuus jne.). Federal Tax Servicen verkkosivustolle julkaistu ohjelma auttaa sinua täyttämään ilmoituksen virheettömästi, tunnistamaan virheet ja laskemaan palautettavan tai maksettavan veron.

Veroilmoituksella on ratkaiseva rooli siinä, saako henkilö vähennyksen, joten 3-NDFL:n täyttömenettely vaatii erityistä huomiota.

Veronmaksajilla on pääsääntöisesti lain mukaan täysi oikeus alentaa veropohjaansa, mutta he menettävät tämän mahdollisuuden erilaisten ilmoitusten täyttämisvirheiden vuoksi. Näiden seurausten välttämiseksi suosittelemme, että luet tämän artikkelin tekstin aiheesta veroilmoituksen tekeminen.

Ennen kuin alamme keskustella ehdoista, joilla asiakirja on täytettävä, suosittelemme ymmärtämään, miksi se on saatettu voimaan verolainsäädännössä ja mitä se on.

Veroilmoitus on yksi pakollisista veropalveluun toimitettavista asiakirjoista, jotka pääsääntöisesti laaditaan erityisen hyväksytyn lomakkeen mukaisesti.

Ilmoituksen avulla verovirasto voi seurata yksityishenkilön kaikkia tulonlähteitä, niistä perittyjen verojen määrää sekä erilaisia kuluihin liittyviä rahoitustapahtumia.

Yksityishenkilöt joutuvat usein laatimaan tällaisen asiakirjan verovähennyksen saamiseksi. Joissakin tilanteissa asiakirja kuitenkin täytetään muista syistä.

On huomioitava, että jos verovelvollinen on antanut harkittavaksi ilmoituksen veroalennuksen kerryttämiseksi kuluvana vuonna eikä saanut kaikkea taloudellista korvausta, jäljellä olevien varojen nostamiseksi on täytettävä asiakirja uudelleen, mutta vain uudelle verokaudelle.

Täyttösäännöt

Nyt on aika siirtyä seuraavaan vaiheeseen - harkitse asiakirjan laatimissääntöjä. Suosittelemme, että et laiminlyö niitä, koska ne ovat erittäin tärkeitä ja vaikuttavat ilmoituksen käsittelyn ajoitukseen. Mitä enemmän virheitä on, sitä kauemmin vähennyksen hakija odottaa varojen saapumista pankkitililleen.

Tiedot on syötettävä lomakkeelle 3-NDFL seuraavien vaatimusten mukaisesti:

- Tietojen menetys.Älä missään tapauksessa lähetä asiakirjaa, jonka tiedot on joko korjattu, kadonnut tai vahingoittunut. Useimmiten veronmaksajat tekevät tällaisia virheitä arkkien sitomisessa, joten tarkista ensin ennen tätä toimenpidettä, onko teksti kaapattu.

- Täyte. Kaikki ilmoituksen kenttiin syötettävät tiedot otetaan pääsääntöisesti asiakirjoista, jotka ovat jo verovelvollisen hallussa. Jos henkilö ei löydä niistä tarvittavia tietoja, hän voi ottaa yhteyttä verotarkastajaan ja pyytää tarvittavat tiedot sisältävän todistuksen antamista.

- Tallennusmuoto. Tiettyyn soluun vaadittavien tietojen tulee sisältyä selvästi soluun, eivätkä ne saa ulottua sen ulkopuolelle.

- Rahasummien kirjoittaminen. Kaikki rahamäärät kirjataan kokonaisuudessaan. Eli ei vain koko osa - ruplaa, vaan myös murto-osa - kopeikkoja.

- Tiedot Venäjän federaation ulkopuolella ansaituista tuloista. Tässä tilanteessa toisen valtion sisällä vastaanotetut varat siirretään Venäjän valuutaksi. Tämän jälkeen pyöristetään (jos murto-osa on alle 50 kopekkaa, niin sitä ei oteta huomioon, ja jos enemmän, niin se pyöristetään kohti täyttä ruplaa), vain koko osa kirjoitetaan.

- Saadut tulot eivät ruplina. Jos henkilö on saanut tuloja ulkomaan valuutassa, ne on muutettava rupliksi käyttäen tiukasti Venäjän keskuspankin hyväksymää kurssia.

- Jokaisen sivun yläreunassa. Veroilmoituksen kaikilla sivuilla on poikkeuksetta oltava henkilön sivunumerot, sukunimi, nimikirjaimet ja henkilötunnus. Jos henkilö ei ole yksityinen yrittäjä, hänen ei tarvitse laittaa koodia jokaiselle arkille.

- Jokaisen sivun alaosa. Kaikilla ilmoituksen sivuilla on otsikkosivun lisäksi oltava tietyt tiedot - tämä on fyysisen arkin henkilökohtainen allekirjoitus ja asiakirjan täytäntöönpanopäivä. Allekirjoituksellaan verovelvollinen vahvistaa, että kaikki yllä olevat tiedot pitävät paikkansa, ja on muutoin hallinnollinen vastuu.

- Tekstin kirjoittaminen. Kuten tiedät, useimpiin ilmoituksen soluihin syötetään digitaaliset nimitykset, mutta joihinkin niistä on vielä syötettävä tekstiä. Sinun on aloitettava tekstin kirjoittaminen solun vasemmasta reunasta jättämättä tyhjiä soluja vasemmalle, mikä auttaa poistamaan mahdollisuuden, että tiedot eivät mahdu sille varattuun sarakkeeseen.

Yleiset vaatimukset

Yllä olevien sääntöjen lisäksi yksityishenkilön tulee ottaa huomioon, että tietojen tulee olla oikein ja luotettavia.

Kun olet syöttänyt tiedot asiakirjaan, sinun on tarkistettava useita kertoja, vastaavatko ne tarkasti muissa asiakirjoissa määritettyjä vastaavia tietoja, ja älä myöskään unohda, että ilmoitus on jätettävä käsiteltäväksi aikaisintaan verokauden lopussa. jota valmistellaan.

Lisäksi sinun on otettava huomioon, että tällaisesta asiakirjasta on useita esimerkkejä. Sinun on käytettävä tätä päivämäärää edeltävältä vuodelta laadittua.

Onko mahdollista täyttää 3-NDFL käsin?

Verolainsäädäntö on hyväksynyt kaksi tapaa laatia 3-NDFL-ilmoitus - käyttämällä erityisohjelmaa ja veronmaksajan itsensä toimesta. Jälkimmäisessä tapauksessa asiakirjan kaikki arkit on täytettävä mustalla tai sinisellä kynällä. Muut musteen värit ovat ehdottomasti kiellettyjä.

Jos henkilö päättää laatia ilmoituksen omalla kädellä, hänen tulee muistaa seuraavat täyttömenettelyn vivahteet:

Jos verovelvollinen esimerkiksi täyttää yhteisomistuksessa olevan kiinteistön hankinnan yhteydessä veropohjan alentamiseksi asiakirjan ja hänen on syötettävä arvo 1/5 kahteen sarakkeeseen, joissa kussakin on viisi solua, niin tämä tehdään seuraavasti: 1—-, merkki “/”, 5--.