تقسيم منفصل كيفية فتح. تسجيل قسم منفصل - تعليمات خطوة بخطوة

في هذه المقالة ، سننظر في موضوعات مثل: إجراء تسجيل قسم فرعي منفصل ، وكيفية فتح OP. الملامح الرئيسية للتسجيل. تعليمات التسجيل خطوة بخطوة والمسؤولية عن المخالفة.

إذا كانت المنظمة ناجحة ، فمن الطبيعي أن يرغب المديرون في التوسع. في مثل هذه الحالات ، يصبح من الضروري فتح وحدة منفصلة.

إجراء تسجيل قسم منفصل: دلائل الميزات

بادئ ذي بدء ، من المهم أن نفهم أنه من الضروري في هذه الحالة تسجيل قسم فرعي منفصل (OP). هذا مستحيل دون معرفة تعريف هذا الهيكل الوارد في قانون الضرائب. وفقًا لذلك ، يتم التعرف على التقسيم الفرعي المنفصل كفرع للمؤسسة يقع في عنوان يختلف عن موقع الشركة الأم.

مثال 1

كجزء من المعرض المستمر ، تم تنظيم مكان عمل منفصل في مركز الأعمال من أجل جذب المزيد من العملاء. بعد أسبوعين ، انتهى الحدث ، عاد الموظف إلى العمل في المبنى الرئيسي للشركة. لا يمكن اعتبار مثل هذه المواقف إنشاء EP ، نظرًا لأن مكان العمل في عنوان مختلف عن موقع المنظمة قد تم إنشاؤه لفترة قصيرة.

يجب أن يؤخذ في الاعتبار أنه يتم التعرف على تقسيم فرعي منفصل على أنه تم إنشاؤه حتى في الحالات التي لا يتم فيها توثيق هذه الحقيقة. ينشأ الالتزام بتسجيل قسم منفصل حتى لو كان هيكل الشركة الجديد يقع بالقرب من الشركة الأم.

المثال رقم 2

افتتحت الشركة ، الواقعة في حي سوفيتسكي بالمدينة ، مستودعًا في لينينسكي. في المبنى الجديد ، يتم تخزين البضائع وتسليمها للعملاء. يحتوي المستودع على ثلاثة أماكن عمل طويلة الأجل. في الحالة الموصوفة ، سيتعين عليك متابعة إجراءات التسجيل الخاصة بـ OP.

مستندات لإنشاء قسم منفصل

إجراء تسجيل قسم منفصل مستحيل دون الإعداد الأولي لمجموعة من المستندات الضرورية. يتم عرض تكوينه ، وكذلك ميزات الأعمال الورقية في الجدول.

| رقم ع / ص | عنوان الوثيقة | ميزات التصميم |

| 1 | قرار الخلق | صادر عن مجلس إدارة المنظمة موثقة في شكل محضر الاجتماع |

| 2 | أمر الخلق | تصدر على أساس القرار ذي الصلة اسم التقسيم الفرعي قيد الإنشاء ؛ يشار إلى رقم وتاريخ البروتوكول كأساس للإنشاء ؛ العنوان الفعلي للدائرة ؛ رئيس القسم؛ التاريخ الذي يجب أن يتم التسجيل فيه. يجب أن يوقع من قبل الشخص المسؤول عن المنظمة الأم |

| 3 | لوائح على قسم منفصل | أساس إصدار أمر يحدد أهم جوانب نشاط الوحدة المنشأة ، على سبيل المثال: القوى. وظيفي؛ أنواع الأنشطة التي يتم إجراؤها ؛ السمات الهيكلية. |

| 4 | التغييرات على الميثاق | تم تشكيله بإحدى طريقتين: وثيقة منفصلة ، وهي ملحق بالميثاق الحالي ؛ نشر نسخة جديدة من الميثاق. |

- تعليمات خطوة بخطوة

المنظمة التي تقرر إنشاء قسم فرعي منفصل ضمن هيكلها ملزم بإبلاغ مكتب الضرائب بذلك. يجب أن يتم ذلك في غضون شهر من تاريخ افتتاحه. في الوقت نفسه ، يجب أن يمر الهيكل الجديد نفسه بإجراءات التسجيل. لتسجيل OP ، يجب عليك الاتصال بـ IFTS في موقعها.

لإكمال إجراءات التسجيل ، ستحتاج إلى تنفيذ عدد من الإجراءات. لتسهيل الوصف ، سيتم تقديمها أدناه كخطوات منفصلة.

الخطوة 1. إعداد حزمة من الوثائق

لتسجيل الفروع والمكاتب التمثيلية ، ستحتاج إلى إعداد نسخ من المستندات التي تضفي الطابع الرسمي على إنشائها. لقد تم تفصيلها في الفقرة السابقة. ستحتاج أيضًا إلى نسخ من:

- شهادة تؤكد تسجيل الدولة للمنظمة الأم ؛

- الأوامر التي تم بموجبها تعيين رئيس وكبير المحاسبين للوحدة الهيكلية الجاري إنشاؤها ؛

- وثيقة دفع تؤكد حقيقة صنع الأموال لدفع رسوم الدولة ؛

- نسخة من عقد الإيجار إذا كانت الوحدة تقع في غرفة غير مملوكة للمنظمة.

يجب توثيق جميع النسخ المعدة من المستندات.

بالإضافة إلى ذلك ، من الضروري إعداد مقتطف من سجل الدولة الموحد للكيانات القانونية للمؤسسة الأم ، بالإضافة إلى تطبيقين مكتملين (النموذجان R13001 و R13002).

إذا تم تسجيل قسم آخر (ليس فرعًا أو مكتب تمثيلي) ، فيكفي تقديم تقرير ضريبي معبأ في النموذج C-09-3-1.

الخطوة 2. إرسال المستندات

هناك ثلاث طرق لإرسال المستندات إلى مكتب الضرائب:

- شخصيا من قبل شخص له الحق في التصرف نيابة عن المنظمة ؛

- عن طريق البريد المسجل عبر البريد - ستحتاج إلى إصدار قائمة بالمرفقات من نسختين ؛

- إلكترونيًا من خلال قنوات الاتصال الآمنة.

الخطوة 3. استكمال إجراءات التسجيل

يتم تسجيل EP بواسطة IFTS في غضون خمسة أيام. يبدأ العد التنازلي من اليوم الذي يتم فيه تقديم المستندات ، إذا تم إرسالها من خلال ممثل ، أو من يوم استلامها بواسطة IFTS عند إرسالها إلكترونيًا أو عن طريق البريد. الوثيقة التي تؤكد حقيقة التسجيل هي إشعار.

تسجيل قسم منفصلفي الصناديق

إذا كان قسم منفصل يخطط لتخصيص ميزانيته العمومية الخاصة ، وفتح حساب جاري ودفع رواتب الموظفين من أموال القسم الهيكلي ، فستحتاج إلى وضعه في الأموال. يجب عليك الاتصال بتلك الأقسام التي تشرف عليها المنظمات على عنوان EP. يجب أن يتم ذلك في غضون ثلاثين يومًا..

يجب تسجيل OP في صندوق التقاعد وصندوق التأمين الاجتماعي. للتسجيل ، يجب عليك إعداد نسخ من المستندات مصدقة من كاتب العدل.

عند التسجيل في صندوق التقاعد ، سوف تحتاج إلى:

- شهادة التسجيل في IFTS ؛

- إشعار تسجيل الشركة الأم في وحدة الاستخبارات المالية ؛

- جميع الوثائق التي تؤكد افتتاح EP ؛

- طلب التسجيل.

لتسجيل EP مع FSS ، يجب إعداد نفس المستندات. بطبيعة الحال ، سيكون طلب تسجيل المنظمة الأم وإشعارها مناسبين للصندوق. ستكون هناك حاجة أيضًا إلى رسالة معلومات إضافية من Rosstat.

المسؤولية عن مخالفة إجراءات التسجيل

إجراءات تسجيل EP ينظمها القانون. في حالة انتهاكها ، فإن بداية المسؤولية أمر طبيعي تمامًا. تم جدولة كل منهم وعرضه أدناه.

إجابات على الأسئلة

عادة يصبح توسيع الأعمال لحظة مثيرة. إذا تم فتح قسم منفصل لأول مرة ، فسيظهر عدد من الأسئلة حتمًا ، والبحث عن إجابات يتطلب تكاليف زمنية كبيرة. فيما يلي الإجابات على أكثرها إثارة.

السؤال رقم 1. كيف يتم دفع أقساط التأمين للموظفين المعينين من قبل OP؟

الإجابة: بالنسبة للموظفين الذين يعملون في OP ، يتم دفع الضرائب على النحو التالي:

- أقساط التأمين - على عنوان الشركة الأم ؛

- ضريبة الدخل الشخصي - في مكان تسجيل القسم الأكثر استقلالية.

الإجابة: يمكن اعتبار التقسيم الفرعي المنفصل تم إنشاؤه عندما يكون له عنوانه الخاص ، بالإضافة إلى موظف واحد على الأقل. يمكن أن يكون تاريخ الافتتاح الفعلي للوحدة هو اليوم الذي يتم فيه تعيين أول موظف فيها. اعتبارًا من هذا اليوم ، يجب أن يبدأ العد التنازلي للفترة المخصصة لتقديم طلب لتسجيل حالة EP.

السؤال رقم 3. كيف يتم تسجيل التقسيمات الفرعية المنفصلة مع رواد الأعمال؟

الإجابة: وفقًا للتشريعات الروسية ، لا يُعترف برائد الأعمال الفردي ككيان قانوني. في هذا الصدد ، لا يحق له إنشاء أقسام منفصلة.

ومع ذلك ، يمكن لرجل الأعمال الفردي القيام بأنشطة في أي منطقة داخل الاتحاد الروسي. في الوقت نفسه ، يجب عليه دفع الضرائب في مكان تسجيله (عادةً عند التسجيل).

السؤال رقم 4. تختلف إجراءات التسجيل في الفروع والمكاتب التمثيلية و EPs الأخرى. ما الفرق بين هذه الوحدات الهيكلية؟

الإجابة: قد يكون للتقسيم الفرعي المنفصل المنظم داخل الشركة حالة مختلفة:

- لا يتمتع مكتب التمثيل بحقوق الكيان القانوني. لا يجوز مزاولة الأنشطة التجارية. الغرض من إنشاء مثل هذا الهيكل هو تمثيل مصالح الشركة ، ولا سيما المكتب الرئيسي ، في منطقة موقعها.

- يحق للفرع القيام بأنشطة تجارية نيابة عن الشركة ، ويتم منحه جميع وظائف الشركة أو جزء منها.

الفروع ومكاتب التمثيل وفقًا للقانون غير معترف بها ككيان قانوني مستقل. يتصرفون بموجب توكيل رسمي صادر عن الشركة الأم. بالإضافة إلى ذلك ، فإن رقم التعريف الضريبي (TIN) لهذه الأقسام المنفصلة هو نفس رقم منشئها. اتضح أنهم ليسوا دافعي ضرائب مستقلين ، ولا يقدمون تقارير منفصلة إلى IFTS.

بالإضافة إلى ذلك ، يسمح قانون الضرائب بإنشاء أقسام منفصلة ليست فروعًا ولا مكاتب تمثيلية. تتمتع المنظمات التي تطبق نظام الضرائب المبسط بهذا الحق.

السؤال رقم 5. هل من الضروري تسجيل قسم منفصل إذا كانت الشركة تعمل على تشييد مبنى على أساس التناوب؟

الجواب: لا تعتمد الحاجة إلى تسجيل تقسيمات منفصلة على نوع العمل المنجز. فقط العزلة الإقليمية ووجود وظائف ثابتة مهمان.

بمعنى آخر ، إذا تم استيفاء شرطين ، يكون التسجيل إلزاميًا:

- يتم تنفيذ الأعمال في عنوان غير موجود في المستندات التأسيسية للشركة ؛

- تم إنشاء أماكن عمل في موقع البناء ، حيث يتواجد الموظفون خلال ساعات العمل ، وتزيد مدة تشغيلهم عن شهر واحد.

إذا تم استيفاء كلا الشرطين ، فسيتعين عليك متابعة إجراءات تسجيل قسم منفصل. تجاهل هذا المطلب يستلزم مسؤولية المنظمة والمسؤولين في شكل غرامة.

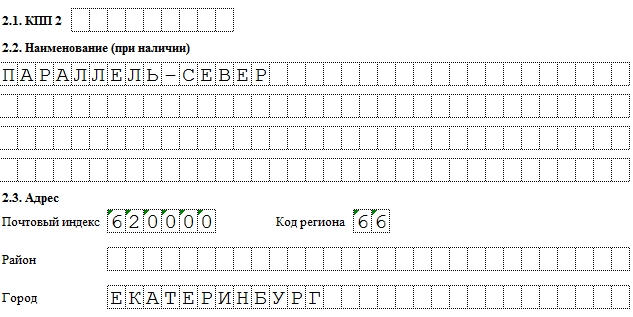

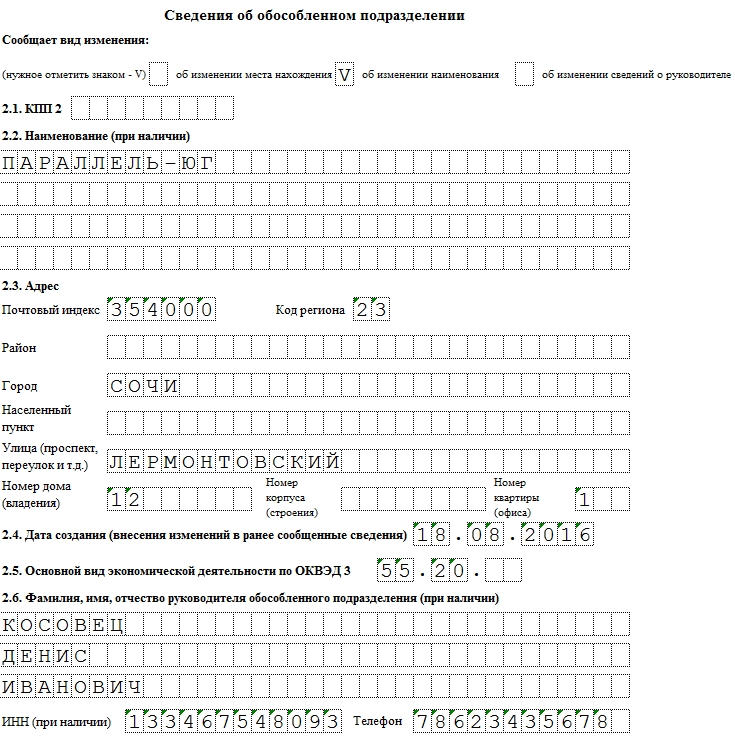

أي إجراءات بوحدات منفصلة ، أي يجب أن تنعكس المكاتب التمثيلية ذات الصلاحيات الضيقة ، على أراضي الاتحاد الروسي في النموذج C-09-3-1. يسمح لك هذا المستند بإخطار السلطات الضريبية بفتح قسم جديد أو إغلاق قسم موجود أو تغيير في العنوان أو الاسم.

تعبئة العينة واستمارة فارغة C-09-3-1

ملفات

ملء الحقول

يتم استكمال C-09-3-1 بقلم أسود أو إلكترونيًا بشكل متزايد. كما هو الحال في مستندات المحاسبة الأخرى ، يتم إدخال المعلومات بأحرف كبيرة (مطبوعة) - حرف واحد لكل خلية.

على الرغم من أن المستند الأساسي يتكون من صفحتين فقط ، يمكنك طباعة أي عدد تريده من نسخ الصفحة الثانية من التغييرات.

افترض أنه إذا قامت مؤسسة بنقل (تغيير العناوين) ثلاث عمليات تشغيل ، فسيزيد المستند إلى 4 صفحات. وتجدر الإشارة في الخانة المناسبة:

ما يهم هو من يرسل النموذج. إذا كان هذا هو مدير المؤسسة (الرمز - 3) ، فإننا نشير إلى "جواز السفر" في العمود "اسم المستند الذي يؤكد السلطة" وفي السطر أدناه - سلسلة ورقم جواز السفر. إذا كان مقدم الطلب ممثلًا عن المنظمة (الرمز - 4) ، فإن الاسم هو توكيل رسمي. يجب أن تكون هذه المستندات موجودة عند تقديمها شخصيًا إلى دائرة الضرائب الفيدرالية.

يجب التمييز بين نقاط التفتيش. على صفحة الغلاف ، يشار إلى رمز الكيان القانوني الرئيسي ، في التطبيق - الأقسام. نظرًا لأنه ، بموجب القانون ، لا يوجد لدى كل شركة رمز سبب للتسجيل ، يمكن ترك هذا الحقل فارغًا. بعد تقديم C-09-3-1 ، يمكن تعيين OP إلى نقطة تفتيش ، والتي تتم الإشارة إليها في أسفل النموذج (انظر المرفق).

إضافة قسم جديد:

- في الصفحة 0001 ، ضع 1 في حقل "التقارير".

- في الصفحة 0002 ، نترك الحقول "الإبلاغ عن نوع التغيير" ونقطة التفتيش فارغة.

- أدخل اسم التمثيل.

- نشير إلى العنوان والنشاط وفقًا لـ OKVED.

- الاسم وتفاصيل الاتصال الخاصة بالإدارة اختيارية.

كيفية إدخال EP جديد بالصيغة С-09-3-1

تغيير الاسم

- في الصفحة 0001 ، ضع 2 في حقل "التقارير".

- في الصفحة 0002 ، حدد المربع في الفقرة 1.2.

- حدد نقطة التفتيش للفرع الحالي.

- حدد اسمًا جديدًا.

- املأ حقول العنوان الموجودة.

- حدد تاريخ إعادة التسمية في الفقرة 2.4.

- نشير إلى النشاط وفقًا لـ OKVED.

كيفية تغيير اسم OP في C-09-3-1

على الرغم من عدم عرض هذه المعلومات في الحواشي ، إلا أنك تحتاج إلى معرفة أن رقم الهاتف ليس حقلاً مطلوبًا.

شروط وميزات التقديم

يتم تقديم C-09-3-1 في مكان تسجيل الوحدة في موعد لا يتجاوز 30 يومًا بعد افتتاح مكاتب التمثيل (أ). ومع ذلك ، بشكل عام ، يجوز تقديم النموذج في مكان تسجيل الكيان القانوني الرئيسي. في وقت تقديم الطلب ، يجب أن يكون للتعليم الجديد عنوان ، ويجب أن يكون موظف واحد على الأقل من بين الموظفين. كقاعدة عامة ، يعتبر يوم تسجيل أول شخص تم تعيينه هو يوم تسجيل OP.

عندما لا تكون هناك حاجة إلى النموذج C-09-3-1

على الرغم من أن C-09-3-1 تلتقط معظم التغييرات المتعلقة بالأقسام المنفصلة للمؤسسة ، إلا أنها لا يتم ملؤها للمكاتب التمثيلية التي ليس لديها موظفين. لا ينبغي تقديم المستند للأقسام المفتوحة وبعد - مغلقة لمدة تصل إلى 30 يومًا.

سيصل إشعار من مكتب الضرائب في غضون 5 أيام. الآن يعتبر OP الخاص بك مسجلاً.

تتضمن خطة تطوير المؤسسة دائمًا إنشاء أقسام منفصلة. تتمتع جميع كيانات الأعمال الروسية بهذا الحق. كيفية فتح قسم منفصل لشركة ذات مسؤولية محدودة في عام 2019 وما الذي يهدد المؤسسات للتهرب من التسجيل - حول هذا في موقع المواد

يحدد التشريع الحالي والسمات الرئيسية لتقسيم فرعي منفصل. ومع ذلك ، لا توجد خوارزمية لإنشاء وحدات هيكلية جديدة في القواعد القانونية. دعونا نفكر بمزيد من التفصيل في الوثائق المنظمة لأنشطتهم.

تقسيم منفصل في التشريع

وفقًا للمادة 11 من قانون الضرائب للاتحاد الروسي ، يمكن اعتبار التقسيم الفرعي المنفصل (المشار إليه فيما يلي باسم OP) أي وحدة هيكلية معزولة إقليمياً عنها ، حيث توجد وظائف ثابتة. فقط تلك التي تم إنشاؤها لمدة شهر واحد على الأقل يمكن اعتبارها مثل هذه الوظائف. يعترف التشريع بوجود التقسيم الفرعي ، بغض النظر عما إذا كان إنشائه ينعكس في التأسيس والوثائق الأخرى للمنظمة أم لا ، وكذلك الصلاحيات المخولة له.

الخطوة 5. املأ الرسالة الخاصة بفتح قسم فرعي منفصل 2019 في حالة إنشاء مكتب غير فرعي أو مكتب تمثيلي. يجب تقديم هذا المستند إلى دائرة الضرائب في غضون شهر واحد من تاريخ إنشاء OP. سيتم التسجيل في غضون خمسة أيام عمل ، وستتلقى الشركة إشعارًا بذلك.

تاريخ إنشاء EP هو تاريخ إنشاء الوظائف الثابتة. بالنسبة للفروع والمكاتب التمثيلية ، يكون هذا التاريخ هو اليوم الذي يتخذ فيه قرار إنشائها.

تجدر الإشارة إلى أنه بالإضافة إلى المستندات المذكورة أعلاه ، قد يطلب منك مكتب الضرائب تقديم أوراق أخرى.

تنظيم قسم منفصل

نظرًا لأن القوانين الضريبية والمدنية تفرض متطلبات معينة على EP ، يحتاج رئيس المؤسسة إلى تنفيذ بعض الإجراءات التنظيمية بالإضافة إلى التسجيل:

- تنظيم أماكن العمل الثابتة ، بما في ذلك إيجار أو شراء المباني ، وكذلك المركبات ؛

- منح الوحدة الهيكلية ممتلكات المنظمة الرئيسية ؛

- تعيين رئيس البرلمان ، وإصدار توكيل رسمي له ؛

- فتح حسابات تسوية ، إذا لزم الأمر ؛

- اختيار وتوظيف الموظفين.

يمكن توسيع القائمة المعروضة اعتمادًا على احتياجات المؤسسة والعوامل الأخرى المتعلقة بتنظيم أنشطتها العادية.

مسؤولية التهرب من التسجيل

وفقا للفقرة 1 المادة 126 من قانون الضرائب للاتحاد الروسي، يتم توفير المسؤولية عن انتهاك المواعيد النهائية لإرسال رسالة حول فتح OP. لمثل هذا الانتهاك ، يجب دفع غرامة قدرها 200 روبل عن كل مستند لم يتم تقديمه في الوقت المحدد. يتم تغريم المسؤولين بمبلغ 300 إلى 500 روبل. في حالة القيام بأنشطة بدون تسجيل ضريبي ، سيُطلب من المنظمة دفع غرامة قدرها 10 ٪ من الدخل المستلم ، ولكن ليس أقل من 40000 روبل.

عند توسيع مصالحها التجارية ، تفتح الشركات أقسامًا إضافية في شكل فروع ومكاتب تمثيلية ، تقع منفصلة عن مكان تسجيلها الأساسي في العنوان القانوني. لديهم مثل هذا الحق على أساس الفن. 55 من القانون المدني للاتحاد الروسي. يمكن فتح التقسيمات الفرعية المنفصلة في أي مناطق من البلد أو البلديات الأخرى. الشرط الرئيسي هو البعد الإقليمي عن موقع المركز الرئيسي وتوافر أماكن العمل المجهزة التي كانت موجودة لأكثر من شهر واحد ، وهو مذكور مباشرة في الفن. 11 من قانون الضرائب للاتحاد الروسي.

إذا كان القانون المدني يتحدث فقط عن الفروع والمكاتب التمثيلية ، فإن قانون الضرائب يوفر مفهومًا موسعًا لفروع الشركة. يمكن أن تكون فروعًا ومكاتب تمثيلية وأقسام منفصلة أخرى.

ما هي المستندات المطلوبة لتسجيل قسم منفصل

يتم تسجيل فتح قسم منفصل بحالة فرع أو مكتب تمثيلي من خلال المستندات الداخلية التالية:

- قرار مؤسسي الشركة بفتح فرع شركة أو مكتب تمثيلي والأمر الذي تم إنشاؤه على أساسه ؛

- عقد موقع لتأجير أو بيع منطقة منفصلة ؛

- الأمر بتعيين رئيس الفرع (مكتب تمثيلي) ؛

- توكيل رسمي باسم مدير قسم منفصل ؛

- اللوائح الخاصة بالتقسيم وتحديد الموقع وفتح حساب جاري وحساب رواتب الموظفين ونقاط مهمة أخرى.

يعد أمر إنشاء قسم فرعي منفصل هو الأساس لتعديل المستندات التأسيسية. في الوقت نفسه ، تمت إعادة كتابة الميثاق وعقد التأسيس في طبعة جديدة أو استكمالهما بوثيقة منفصلة.

بعد الانتهاء من الحزمة الأولية من الوثائق ، تبدأ المرحلة التالية: تقديم طلب إلى دائرة الضرائب الفيدرالية.

في الوقت نفسه ، يتم إعداد الطلبات وفقًا للنماذج P13001 و P13002 ، والتي تشير إلى التغييرات في المستندات التأسيسية في شكل فتح فروع أو مكاتب تمثيلية. وهي مرفقة بالنسخ التالية:

- نسخة جديدة من ميثاق الشركة أو وثيقة إضافية للميثاق ؛

- اللوائح على الفرع (مكتب تمثيلي) ؛

- شهادات الدولة تسجيل الشركة

- أوامر تعيين رؤساء الأقسام ؛

- إيصال أو أمر دفع يؤكد دفع واجب الدولة.

ستحتاج أيضًا إلى أحدث مقتطف من سجل الدولة الموحد للكيانات القانونية للشركة الأم.

يتم تسجيل فرع أو مكتب تمثيلي على أساس التعديلات على سجل الدولة الموحد للكيانات القانونية.

يمكن أن يكون للتقسيم الفرعي حساب جاري منفصل وختم خاص به وتخصيصه لميزانية عمومية مستقلة. إذا كانت الوحدة مخولة سلطة حساب الأجور ، وهذا مذكور في اللوائح الخاصة بالفرع ، المكتب التمثيلي ، فليس من الضروري تسجيلها بشكل منفصل مع PFR و FSS: ستقوم دائرة الضرائب الفيدرالية بإخطارهم بشكل مستقل من هذا.

مستندات لتسجيل قسم منفصل بدون وضع فرع أو مكتب تمثيلي

هناك خيار أكثر بساطة من وجهة نظر التسجيل القانوني وهو فتح قسم فرعي عادي (OP) دون إعطائه حالة الفرع (مكتب تمثيلي). على سبيل المثال ، فتح متجر إضافي وتنظيم مستودع منفصل وما إلى ذلك. في هذه الحالة ، ليست هناك حاجة لإجراء أي تغييرات على ميثاق الشركة ، وبالتالي ، على سجل الدولة الموحد للكيانات القانونية ، يكفي إرسال رسالة إلى دائرة الضرائب الفيدرالية في مكان التسجيل في نموذج خاص C-09-03-1 بشأن إنشاء قسم فرعي منفصل للمنظمة الروسية (باستثناء الفروع والمكاتب التمثيلية).

إجراءات التسجيل: أين ومتى يتم تقديم المعلومات

يجب إخطار خدمة الضرائب الفيدرالية بافتتاح جميع أقسامها في موعد لا يتجاوز شهر واحد من تاريخ افتتاحها. إذا تم فتح فرع ، يتم احتساب الفترة من التاريخ المحدد لقرار إنشائه. إذا كان هذا هو OP عادي ، فافتح تحت Art. 11 من قانون الضرائب ، ثم تبدأ الفترة من يوم تنظيم أماكن العمل - يتم تعيين أول موظف.

عند تغيير اسم أو عنوان الوحدة ، من الضروري إخطار دائرة الضرائب الفيدرالية في غضون 3 أيام عمل بعد تسجيل هذه الحقائق.

يتم تقديم إشعار بافتتاح EP مع المستندات المرفقة إلى مصلحة الضرائب على العنوان القانوني لتسجيل الشركة. فيما يلي خيارات العرض الممكنة:

- إلكترونيًا - من خلال مزود TCS ؛

- برسالة قيمة مسجلة مع وصف للمرفق ؛

- من خلال بوابة خدمات الدولة أو في حسابك الشخصي على الموقع الإلكتروني لخدمة الضرائب الفيدرالية ؛

- من خلال زيارة مكتب الضرائب ، في هذه الحالة ، سيُطلب توكيل رسمي لممثل المنظمة.

يقوم IFTS في مكان التسجيل ، دون مشاركة دافع الضرائب ، بنقل المعلومات إلى دائرة الضرائب في المكان الذي تم فيه فتح الوحدة. يتم تسجيل التقسيم الفرعي بنفس رقم تعريف دافع الضرائب (TIN) الخاص بالمنظمة نفسها ، ولكن بنقطة تفتيش منفصلة. يمكن الحصول على إشعار بتسجيل EP من دائرة الضرائب الفيدرالية ، التي قامت بتسجيله بعد 5 أيام عمل: هذا هو الوقت الذي يسمح به القانون للتسجيل.

يتم تسجيل قسم فرعي منفصل في عام 2019 - سيتم تقديم إرشادات خطوة بخطوة في مقالتنا - بناءً على طلب قانون الضرائب للاتحاد الروسي (البند 1 ، المادة 83). سوف تتعلم من المواد الخاصة بنا حول المدة التي يستغرقها تسجيل مثل هذه الوحدة ، وما هي حزمة المستندات التي يجب تحضيرها وما إذا كانت شروط الإجراء قد تغيرت.

ما هو تقسيم منفصل

قد تحتاج الشركات التي قررت توسيع مصالحها التجارية إلى ممارسة الأعمال التجارية من خلال أقسام جديدة - فروع أو مكاتب تمثيلية (وفقًا للمادة 55 من القانون المدني للاتحاد الروسي) ، على سبيل المثال ، في منطقة أخرى من بلدنا. سوف يتابعون نفس الأهداف ، ويؤدون نفس المهام مثل المنظمة الأم. أيضًا ، تم منح الأقسام المنفصلة جميع وظائف الشركة الرئيسية أو جزء منها. هذا هو موقف القانون المدني للاتحاد الروسي.

يختلف موقف التشريع الضريبي عن الموقف المدني. يميز قانون الضرائب في الاتحاد الروسي بين الفروع والمكاتب التمثيلية ، فضلاً عن الأقسام المنفصلة. وفقا للفقرة 1 من الفن. 83 من قانون الضرائب للاتحاد الروسي ، تلتزم الشركة بتسجيل كل قسم جديد في موقعها. يمكن العثور على مفهوم التقسيم الفرعي المنفصل في الفقرة 2 من الفن. 11 من قانون الضرائب للاتحاد الروسي. هذا فرع من فروع الشركة يختلف موقعه الفعلي عن العنوان القانوني الرئيسي. قد يتم تشكيل قسم منفصل في منطقة أو مدينة أو منطقة أخرى في منطقة حضرية ، أي في بلدية أخرى. أحد الشروط الرئيسية للاعتراف بالوحدة كوحدة منفصلة هو وجود مكان عمل ثابت واحد على الأقل فيها. في هذه الحالة ، يجب تنظيم المكان لمدة تزيد عن شهر واحد (المادة 11 من قانون الضرائب للاتحاد الروسي).

كمثال ، يمكننا الاستشهاد بمثل هذه الهياكل التي لها تقسيمات فرعية تقع في مناطق مختلفة من الدولة ومناطق مختلفة من نفس المدينة ، مثل:

- شبكات تجارة التجزئة؛

- المنظمات المصرفية.

يمكن أن تكون التقسيمات الفرعية المنفصلة مختلفة ويتم إنشاؤها لأسباب مختلفة. في الوقت نفسه ، يختلف التسجيل بموجب القانون المدني للاتحاد الروسي وقانون الضرائب للاتحاد الروسي. وفقًا للقانون المدني للاتحاد الروسي ، يتم تسجيل الفروع أو المكاتب التمثيلية فقط ، ووفقًا لقانون الضرائب للاتحاد الروسي - أي تقسيم فرعي منفصل (في موقع العقار ، في مكان تثبيت السجل النقدي) . بالنسبة للمفتشية الضريبية ، يكفي إخطار ذلك ، على سبيل المثال ، KKM أو عقار يقع على أراضيها. هذا ضروري للسيطرة على الضرائب. إذا قررت شركتك تسجيل قسم منفصل بموجب القانون المدني للاتحاد الروسي (كفرع أو مكتب تمثيلي) ، فاستعد للتسجيل على نطاق واسع وفقًا لجميع القواعد. وهنا سوف تحتاج إلى تعليمات مفصلة خطوة بخطوة لتسجيل قسم منفصل في عام 2019.

للحصول على معلومات حول ما إذا كان من الممكن أن يكون لـ "المبسط" قسم فرعي منفصل ، اقرأ المقالة "نفتح قسمًا منفصلاً بموجب النظام الضريبي المبسط" .

حزمة الوثائق للتسجيل

لذلك ، قررت الشركة إنشاء قسم منفصل. قبل تسجيله ، ستحتاج إلى إعداد مجموعة من المستندات المعينة.

في هذه المرحلة ، تكون تصرفات المنظمة كما يلي:

- يتم اتخاذ قرار إنشاء قسم فرعي منفصل من قبل هيئة إدارة المؤسسة - مجلس الإدارة ، ومجلس الإشراف ، واجتماع المساهمين.

- بناءً على قرار مجلس الإدارة ، المقدم في شكل بروتوكول ، يتم إصدار أمر بإنشاء وحدة.

يجب أن يظهر الطلب:

- اسم التقسيم الجديد.

- أساس إنشائها ، على سبيل المثال ، محضر الاجتماع العام للمساهمين (العدد والتاريخ) ؛

- موقع الوحدة

- مدير تم تعيينه وعزله من منصبه بقرار من هيئة إدارة الشركة الأم ، على سبيل المثال ، بقرار من مجلس الإشراف ، وهو اجتماع عام للمساهمين ؛

- كم من الوقت يستغرق تسجيل الوحدة؟

يتم توقيع المستند من قبل رئيس الشركة الأم.

- بناءً على الأمر ، تم تطوير قانون محلي داخلي - اللوائح الخاصة بتقسيم فرعي منفصل (فرع أو مكتب تمثيلي). يصلح:

- درجة الأهلية القانونية وصلاحيات الوحدة الجديدة ؛

- أنشطة؛

- المهام؛

- هيكل الجهاز الإداري.

- الجوانب الأخرى التي تتعلق بأنشطة وأعمال الوحدة.

- وثيقة منفصلة مرفقة بالميثاق الحالي أو عقد التأسيس ، على سبيل المثال ، التعديل رقم 1 ؛

- طبعة جديدة من الوثيقة التأسيسية.

بعد جمع الوثائق اللازمة ، ننتقل إلى المرحلة التالية.

تسجيل قسم منفصل في 2019: تعليمات خطوة بخطوة

يلتزم الكيان القانوني بالإبلاغ عن إنشاء قسم فرعي منفصل إلى مكتب الضرائب في غضون شهر بعد اتخاذ القرار بشأن ذلك ، على سبيل المثال ، بعد تاريخ محضر الاجتماع العام للمساهمين. وفقا للفقرة 3 من الفن. 83 من قانون الضرائب للاتحاد الروسي ، يجب أن يخضع القسم الجديد للمؤسسة لإجراءات التسجيل الضريبي وإدراجها في سجل الدولة الموحد للكيانات القانونية.

نتائج

التقسيم الفرعي المنفصل ليس كيانًا قانونيًا مستقلًا. تتخذ هيئة إدارة المؤسسة قرار إنشاء قسم جديد. بعد ذلك ، يجب على الشركة الاتصال بمصلحة الضرائب في موقع القسم وتقديم حزمة المستندات اللازمة في غضون شهر بعد اتخاذ القرار (لفرع أو مكتب تمثيلي). لتسجيل قسم منفصل آخر بموجب التشريع الضريبي ، يكفي إخطار مكتب الضرائب في شكل طلب.

بعد التسجيل ، تتلقى الوحدة نقطة التفتيش الخاصة بها ، وينطبق رقم التعريف الضريبي TIN على المنظمة الأم.