Yhtenäinen vakuutusmaksuilmoitus. Vakuutusmaksulaskelman täyttämismenettely

Koska kaikki vakuutusmaksut, paitsi ammattipalkkiot. taudit, vuonna 2019 kuuluvat liittovaltion verohallinnon toimivaltaan, ja ne on maksettava suoraan veroviranomaisille. Yrittäjien on kuitenkin edelleen toimitettava tietyntyyppisiä raportteja rahastoille. Koska maksuja tullaan suorittamaan veroviranomaisille, eikä osastojen välinen tiedonvaihto ole erityisen kehittynyt, veroviranomaiset ovat oman työnsä yksinkertaistamiseksi toimittaneet uudenlaisen raportointiasiakirjan, vuonna 2019 nimeltään yhtenäinen vakuutusmaksulaskenta.

On syytä huomata, että etuliite "yksittäinen" ilmestyi kirjanpitäjiltä, koska tämäntyyppinen raportointi yhdisti kaikenlaiset maksut vakuutustarkoituksiin.

Voit ladata täytettävän lomakkeen vakuutusmaksujen ”kertalaskelmaa” varten PDF-muodossa osoitteessa. Tämä KND 1151111 -lomakkeen mukainen lomake sisältää ehdottoman kaikki osat ja mahdolliset sovellukset.

Kaikki elinkeinoelämää harjoittavat henkilöt sekä vakuutusmaksuja maksavat yhteisöt ovat velvollisia toimittamaan ilmoitusasiakirjan.

On hyvä muistaa, että yrittäjät, joilla ei ole työntekijöitä, maksavat vakuutusmaksut vain itselleen. Heille maksettavat edut alkavat soveltaa, kun maksut saavuttavat tietyn summan. Tämän jälkeen vakuutusmaksut joko lopetetaan tai maksetaan alennettuun hintaan.

Jos yrittäjällä on työntekijöitä, hän on velvollinen maksamaan heistä vakuutusmaksuja. Tärkeä asia on se, että eri BCC-maksuja käytetään maksujen maksamiseen sinulle ja työntekijällesi.

Organisaatiot toimivat myös työntekijöidensä vakuuttajina. He maksavat jäsenmaksunsa palkkansa ja muiden työntekijöiden työpaikalta saamien etujen perusteella. On huomattava, että yrittäjällä tai organisaatiolla ei ole oikeutta vähentää työntekijöiden palkasta työntekijöiden palkkioita.

Jos elinkeinonharjoittajan henkilöstömäärä ylittää keskimääräisen tilastollisen henkilömäärän, raportointi on toimitettava sähköisessä muodossa.

Kuinka täyttää asiakirja

Vuoden 2019 yhtenäinen vakuutusmaksulaskentalomake sisältää kolme täytettävää osaa sekä otsikkosivun.

- Etusivu standardi Se sisältää yleistä tietoa organisaatiosta tai yksittäisestä yrittäjästä.

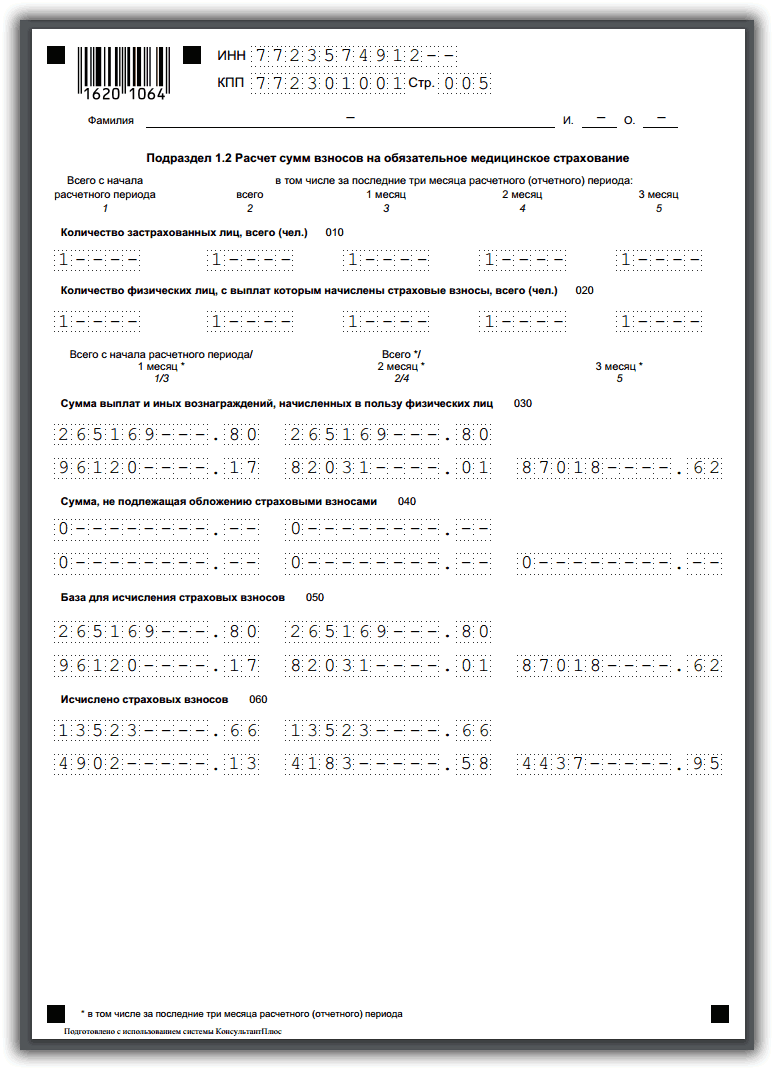

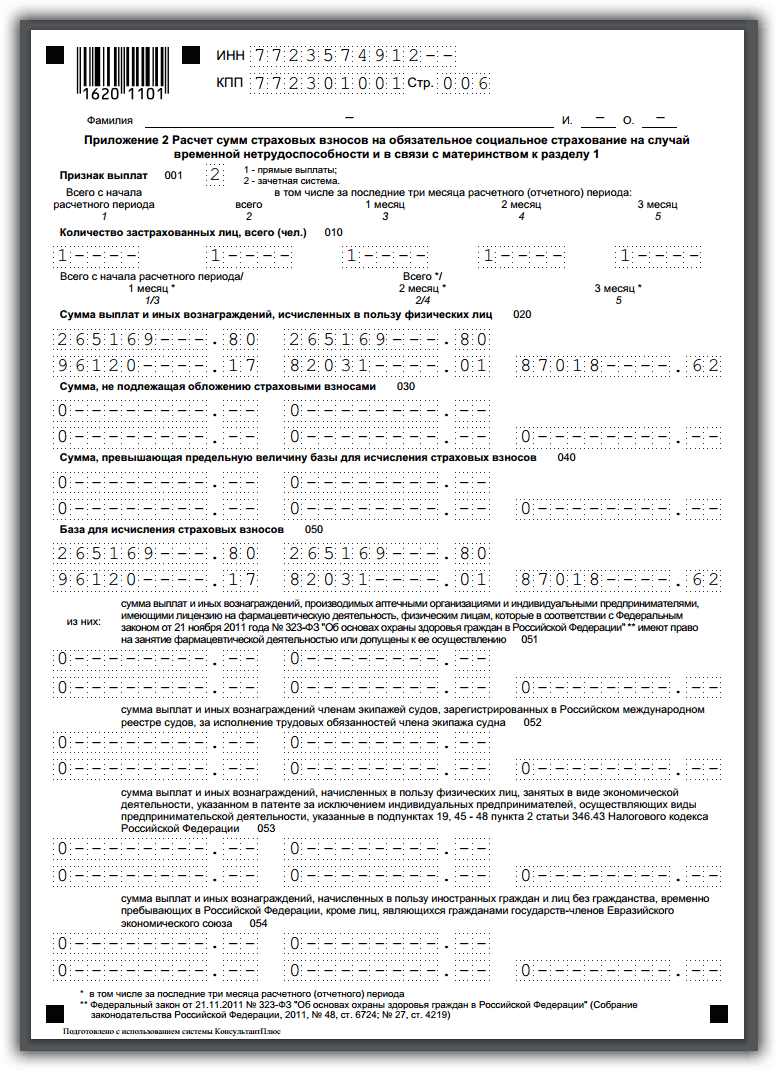

- Ensimmäisessä jaksossa kaikki selvitysprosessit suoritetaan vakuutuksenottajan suorittamille maksuille. Tämä osio on laajin ja vaatii täyttäjältä maksimaalisen tiedon vakuutusmaksujen laskentaperiaatteista. Se on omistettu "Yhteenvetotiedot vakuutusmaksun maksajan velvollisuuksista".

- Toinen jakso on maksunmaksajille maatilan tai talonpoikatyyppisen yrityksen johtaja. Kaikki eivät aina täytä sitä.

- Kolmannessa jaksossa sisältää tiedot vakuutetuista ja heille suoritettavista maksuista. Tämä on tieto jokaiselle henkilölle, jolle vakuutusmaksut maksetaan.

Yrittäjän on otettava huomioon, että jos kaikkien tällä raportointijaksolla maksettujen työntekijöiden keskimääräinen lukumäärä ylittää henkilömäärän, tulee ilmoitus toimittaa sähköisessä muodossa. Jos tämä luku on pienempi, niin paperimuodossa. Muuten, ilmoitusasiakirja voidaan tuoda liittovaltion veropalveluun rekisteröintipaikalla itse tai lähettää postitse.

Näyte ja esimerkki vakuutusmaksulaskelman täyttämisestä (KND 1151111)

Voit ladata esimerkin täyttämisestä PDF-muodossa tai katsoa sen alla olevista kuvista.

Etusivu

Osa 1

Meidän tapauksessamme kohtaa 2 ei ole, koska organisaatio ei ole maatila.

Osa 3

Yleiset vaatimukset yhden vakuutusmaksulaskelman täyttämiselle

Toimita raportit ensimmäiseltä vuosineljännekseltä, eli toimita yhtenäinen laskelma ensimmäistä kertaa veroviranomaisille vaaditaan ennen 30.4.2019.

Lomakkeen voi täyttää yrittäjä itse tai hänen määräämänsä vastuuhenkilö. Täyttäessäsi sinun tulee noudattaa seuraavia vaatimuksia:

- Lomakkeen täyttämiseen tulee käyttää sinistä, violettia tai mustaa mustetta.

- Tekstikentän täyttämiseen on käytettävä painettuja isoja kirjaimia. Hakijalla on myös oikeus luoda ja täyttää lomake tietokoneella.

- Sivunumerointi on jatkuvaa. Ensimmäinen sivu katsotaan otsikkosivuksi ja se on numeroitu numerolla 001. Viides esimerkiksi 005 ja kolmastoista - 013.

- Kentät täytetään vasemmalta oikealle.

- Rahayksiköt näytetään ruplilla ja kopeikoilla. Jos summan ilmaisinta ei syötetä, syötetään nolla, jos jokin muu indikaattori on viiva.

- Oikolukijalla tehtävät korjaukset, arkin molemmille puolille tulostaminen tai sivujen sidonta, jonka seurauksena ne voivat vaurioitua, eivät ole sallittuja. Tässä yhtenäisen vakuutusmaksulaskelman 2019 muoto on samanlainen kuin muun tyyppinen raportointidokumentaatio.

Katso myös video uudesta ilmoituslomakkeesta:

Rikkomukset ja vastuu

Ilmoituksen ajoissa toimittamatta jättämisestä seuraa 200 ruplan sakko jokaisesta jättämättömästä lomakkeesta. Jos et toimita vuosikertomusta ajoissa, sakko voi olla jopa 5 % vaadittavasta maksumäärästä. On selventäviä säännöksiä, joiden mukaan tämä sakko ei saa ylittää 30 prosenttia tuloista, mutta se ei saa olla pienempi kuin tuhat ruplaa.

Veroviranomainen voi katsoa ilmoituksen jättämättömäksi, jos laskettu maksujen määrä ei vastaa sitä määrää, joka muodostuu kunkin henkilön vakuutusmäärien yhdistämisessä. Tässä tapauksessa he ilmoittavat yrittäjälle, että raporttia ei oteta käsiteltäväksi, ja hän puolestaan sitoutuu toimittamaan oikean lomakkeen viiden päivän kuluessa.

Jos toiminnan aikana jo toimitetussa ilmoituksessa havaitaan virhe, sinun on toimitettava selvitysasiakirja veroviranomaisille mahdollisimman pian.

Miten liittovaltion veroviranomaiselle toimitetun vakuutusmaksulaskelman 2017 osio 3 täytetään? Kuinka monta kohtaa 3 minun tulee täyttää? Pitääkö minun täyttää 3 jokaisesta työntekijästä? Löydät vastaukset näihin ja muihin kysymyksiin sekä esimerkin osan 3 täyttämisestä tästä konsultaatiosta.

Mitä varten kohta 3 on tarkoitettu ja kuka sen täyttää?

Vuonna 2017 on käytössä uusi vakuutusmaksujen laskentatapa. Lomake on hyväksytty Venäjän liittovaltion verohallinnon määräyksellä, joka on päivätty 10. lokakuuta 2016 nro ММВ-7-11/551. cm. " ".

Tämä ilmoituslomake sisältää kohdan 3 ”Henkilökohtaiset tiedot vakuutetuista”. Vuonna 2017 osa 3 vakuutusmaksulaskennan osana on täytettävä kaikkien 1.1.2017 alkaen tuloja (maksuja ja palkkioita) yksityishenkilöille maksaneiden järjestöjen ja yksityisyrittäjien. Eli kohta 3 on pakollinen kohta.

Kuka sisällytetään kohtaan 3

Pykälän 3 momentissa säädetään henkilökohtaisten tietojen sisällyttämisestä jokaisesta henkilöstä, jonka osalta organisaatio tai yksittäinen yrittäjä oli vakuutettu raportointi- (laskenta)jakson kolmen viimeisen kuukauden aikana. Ei ole väliä, suoritettiinko tänä aikana maksuja ja palkkioita tällaisille henkilöille. Eli jos esimerkiksi tammi-, helmi- ja maaliskuussa 2017 työsuhteessa oleva työntekijä oli palkattomalla vapaalla, tulee tämäkin sisällyttää vuoden 2017 1. vuosineljänneksen laskelman kohtaan 3. Koska hän oli määrätyn ajan työsuhteessa organisaatioon ja hänet tunnustettiin vakuutetuksi.

Tietenkin on tarpeen muotoilla kohta 3 henkilöille, joiden hyväksi raportointikauden kolmen viimeisen kuukauden aikana on suoritettu työ- tai siviilisopimusten perusteella suoritettuja maksuja ja palkkioita (Vakuutusmaksulaskelmien täyttömenettelyn kohta 22.1, hyväksymä Venäjän liittovaltion veroviraston määräys, päivätty 10. lokakuuta 2016 nro MMV -7-11/551).

Lue myös Kuinka maksaa tulovero takaisin asunnon ostosta

Oletetaan, että raportointikauden aikana yksityishenkilön kanssa tehtiin siviilisopimus (esimerkiksi sopimus), mutta henkilö ei saanut tämän sopimuksen mukaisia maksuja, koska palveluita (työtä) ei ole vielä toimitettu (suoritettu) . Onko se tässä tapauksessa tarpeen sisällyttää vakuutusmaksulaskelman kohtaan 3? Meidän mielestämme kyllä, se on välttämätöntä. Tosiasia on, että siviilisopimusten perusteella palkatut henkilöt tunnustetaan myös vakuutetuiksi 15. joulukuuta 2001 annetun liittovaltion lain nro 167-FZ "Pakollisesta eläkevakuutuksesta" 7 §:n 1 momentin 2 kohdan nojalla.

Katsomme myös, että 3 § tulisi muodostaa toimitusjohtajalle, ainoalle perustajalle, jonka kanssa työsopimus on tehty. Tällaiset henkilöt on nimetty myös 15. joulukuuta 2001 annetun liittovaltion lain nro 167-FZ "Pakollisesta eläkevakuutuksesta" 7 §:n 1 momentin 2 kohdassa. Siksi niiden tulisi kuulua 3:n piiriin. Vaikka he eivät olisi saaneet maksuja omalta organisaatioltaan raportointijakson kolmen viimeisen kuukauden aikana.

Kuinka täyttää kohta 3: yksityiskohtainen analyysi

Alkuosa

Jos täytät henkilökohtaisia tietoja ensimmäistä kertaa, kirjoita riville 010 "0–". Jos lähetät päivitetyn laskelman vastaavalta laskutusjaksolta (raportointikaudelta), näytä oikaisunumero (esimerkiksi “1–”, “2–” jne.).

Ilmoita kentässä 020 laskutusjakson (raportointi) koodi, esimerkiksi:

- koodi 21 – ensimmäinen vuosineljännes;

- koodi 31 – puoli vuotta;

- koodi 33 – yhdeksän kuukauden ajan;

- koodi 34 – vuodessa.

Merkitse kenttään 030 vuosi, jonka laskutusjaksolta henkilökohtaiset tiedot annetaan.

Tarkistaa

Pykälän 3 kentän 020 arvon tulee vastata laskennan otsikkosivun kentän "Laskelma (raportointikausi (koodi)") tunnuslukua ja luvun 3 kentän 030 - kentän "Kalenterivuosi" arvoa. otsikkosivulta.

Ilmoita kentässä 040 tietojen sarjanumero. Ja kentässä 050 - tietojen toimittamisen päivämäärä. Tämän seurauksena osan 3 alkuosan pitäisi näyttää tältä:

Lue myös Maksut toimitusjohtajalle - ainoalle perustajalle - ovat vakuutusmaksujen alaisia

Alakohta 3.1

Ilmoita laskennan kohdassa 3.1 sen henkilön henkilötiedot, jonka osalta kohta 3. Selitämme, mitä henkilötietoja merkitään ja toimitamme näytteen:

| Linja | Täyte |

|---|---|

| 060 | TIN (jos saatavilla) |

| 070 | SNILS |

| 080, 090 ja 100 | KOKO NIMI. |

| 110 | Syntymäaika |

| 120 | Sen maan koodi, jonka kansalainen henkilö on, 14. joulukuuta 2001 hyväksytystä luokittimesta nro 529-st, OK (MK (ISO 3166) 004-97) 025-2001 |

| 130 | digitaalinen sukupuolikoodi: "1" - mies, "2" - nainen |

| 140 | Henkilöllisyystodistuksen tyypin koodi |

| 150 | Henkilöllisyystodistuksen tiedot (sarja ja asiakirjanumero) |

| 160, 170 ja 180 | Vakuutetun tunnus pakollisen eläke-, sairaus- ja sosiaalivakuutuksen järjestelmässä: "1" - on vakuutettu, "2" - ei ole vakuutettu |

Alakohta 3.2

Kohdassa 3.2 on tiedot määristä:

- maksut työntekijöille;

- pakollisen eläkevakuutuksen kertyneet vakuutusmaksut.

Jos kuitenkin täytät kohtaa 3 henkilöstä, joka ei ole saanut maksuja raportointi- (selvitys)jakson viimeisen 3 kuukauden aikana, tätä alakohtaa ei tarvitse täyttää. Tämä todetaan Venäjän liittovaltion verohallinnon 10. lokakuuta 2016 antamalla määräyksellä nro ММВ-7-11/551 hyväksytyn vakuutusmaksulaskelmien täyttämismenettelyn kohdassa 22.2. Jos maksut tapahtuivat, täytä seuraavat kentät:

| Kreivi | Täyte |

|---|---|

| 190 | Kalenterivuoden kuukauden sarjanumero ("01", "02", "03", "04", "05" jne.) kolmen viimeisen laskutuskuukauden ensimmäisen, toisen ja kolmannen kuukauden osalta (raportointi) ajanjaksolla. |

| 200 | Vakuutetun luokkakoodi (laskelman täyttöohjeen liitteen 8 mukaisesti). Syötä koodi venäjän aakkosten isoilla kirjaimilla. Esimerkiksi - HP. |

| 210 | Yksityishenkilölle maksettujen maksujen kokonaismäärä laskutusjakson (raportointi) viimeisen kolmen kuukauden ensimmäisen, toisen ja kolmannen kuukauden ajalta. |

| 220 | Eläkemaksujen laskentaperuste, joka ei ylitä enimmäisarvoa. Vuonna 2017 tämä arvo oli 876 000 ruplaa. |

| 230 | Siviilisopimusten mukaisten maksujen määrä (tietokannasta kohdistettu). |

| 240 | Eläkevakuutusmaksujen määrä. |

| 250 | Työntekijälle maksettavien maksujen kokonaismäärä, joka ei ylitä enimmäisperusmäärää raportointijakson (laskutus) kaikilta kolmelta kuukaudelta. |

1. TIN ja tarkistuspiste.

Vastaavat koodit on merkitty. TIN-koodin täyttämiseen tarkoitettu kenttä sisältää 12 tuttavuutta, joten juridisten henkilöiden on laitettava väliviivat kahteen viimeiseen tuttavaan.

Yksittäiset yrittäjät eivät täytä tarkistuspistekenttää. Organisaatiot ilmoittavat tarkastuspisteen itse oikeushenkilön tai sen osaston rekisteröintipaikassa.

2. Korjausnumero.

Jos lomake toimitetaan ensimmäistä kertaa raportointikaudelle, täytetään koodi "0-". Päivitetty raportti toimitetaan, jos aiemmin tarkastukseen toimitetut tiedot ovat muuttuneet. Tällaisessa tilanteessa päivitetyn laskelman sarjanumero ilmoitetaan: “1-”, “2-” jne.

3. Laskutuskausi. Laskutuskauden koodi täytetään:

| Koodi | Koodi oikeushenkilön selvitystilassa (uudelleenorganisoinnissa). | Koodi kun yksityisyrittäjä (talonpojan tilan päällikkö) poistetaan rekisteristä | Raportointikausi |

| 21 | 51 | 83 | 1. neljännes |

| 31 | 52 | 84 | puoli vuotta |

| 33 | 53 | 85 | 9 kuukautta |

| 34 | 90 | 86 | vuosi |

4. Kalenterivuosi. Vuosi, jonka aikana tai jolta tiedot annetaan.

5. Veroviranomaisen koodi.

Syötetään sen liittovaltion veropalvelun nelinumeroinen koodi, jolle laskenta toimitetaan. Tämän koodin kaksi ensimmäistä numeroa ovat aluenumero, kaksi viimeistä numeroa ovat tarkastusnumero. Löydät koodin verosivustolta tästä linkistä.

6. Koodi rekisteröintipaikassa. Vakuutuksenottajan sijainnin koodi ilmoitetaan:

| Koodi | Nimi |

| Asuinpaikalla: | |

| 112 | henkilöt, jotka eivät ole yksittäisiä yrittäjiä |

| 120 | IP |

| 121 | lakimies |

| 122 | notaari |

| 124 | talonpojan tilojen päälliköt |

| Ilmoittautumispaikassa: | |

| 214 | venäläinen järjestö |

| 217 | Venäjän järjestön seuraaja |

| 222 | Venäläisen organisaation OP |

| 238 | oikeushenkilö – (pää) talonpoikatila |

| 335 | Ulkomaisen organisaation OP Venäjän federaatiossa |

| 350 | kansainvälinen järjestö Venäjän federaatiossa |

7. Oikeushenkilön tai sen ainoan elinkeinonharjoittajan nimi (koko nimi, yksittäinen yrittäjä; henkilö, joka ei ole yksityinen yrittäjä)

Täytä oikeushenkilön koko nimi, koko nimi. yksittäinen yrittäjä (henkilö, jota ei tunnusteta yrittäjäksi).

8. OKVED-koodi 2. Sinun tulee ilmoittaa vakuutuksenottajan taloudellisen toiminnan tyypin koodi uudesta OKVED-koodiluettelosta 2.

9. Uudelleenorganisoidun oikeushenkilön uudelleenorganisoinnin (selvitystila) muoto (koodi) ja TIN/KPP.

Täytetään vain yrityksen selvitystilassa (saneerattaessa). Ilmoita tällöin menettelyn liitteestä 2 syntynyttä tilannetta vastaava koodi:

| Koodi | Nimi |

| 1 | Muuntaminen |

| 2 | Fuusio |

| 3 | Erottaminen |

| 4 | Valinta |

| 5 | Liittyminen |

| 6 | Divisioona samanaikaisesti liittymisen kanssa |

| 7 | Valinta samanaikaisella lisäyksellä |

| 0 | Selvitystila |

Uusi muoto "Vakuutusmaksujen laskenta" virallisesti hyväksytty Venäjän liittovaltion verohallinnon 10. lokakuuta 2016 päivätyllä asiakirjalla N ММВ-7-11/551@.

Lisätietoja lomakkeen "Vakuutusmaksujen laskenta" käyttämisestä:

- Vakuutusmaksujen laskenta: toimitamme virheettömästi

jotka liittyvät suoraan vakuutusmaksuihin. Aluksi muistutetaan, että vakuutusmaksujen laskenta on suoritettava viimeistään... /3209@. Yleisimmät virheet vakuutusmaksun laskennassa Organisaatio ilmoittaa virheellisesti henkilötietoja... kun organisaatio on toimittanut vakuutusmaksulaskelman veroviranomaiselle, päivitettyä laskelmaa ei lähetetä. Sellainen... "Henkilökohtaiset tiedot vakuutetuista" vakuutusmaksujen laskemista varten, kuten Venäjän federaation liittovaltion veroviraston kirjeessä todetaan...

- Vakuutusmaksulaskelmien pöytätarkastus

Muut asiakirjat kuin toimitettu vakuutusmaksulaskelma? Pääsääntöisesti tarkastuksen kohteena on vakuutusmaksujen laskenta, muoto ja... vaatimus antaa selvitys havaituista vakuutusmaksujen laskennassa olevista virheistä, tietojen välisistä ristiriitaisuuksista... veroviranomaisen tunnustaa vakuutusmaksulaskelman toimittamattomaksi. Joten laskelmaa (oikaistu laskelma) ei ole esitetty, jos...

- Mitä tulee ottaa huomioon, kun toimitetaan vakuutusmaksulaskelma vuoden 2017 9 kuukauden ajalta?

Tämän materiaalin puitteissa. Vakuutusmaksulaskelmien toimittamisen menettely Muistutetaan perussäännöt ilmoitettujen esittämisestä... vakuutusmaksulaskelmien toimittamisessa ei ole erityispiirteitä (ks. Venäjän valtiovarainministeriön kirje...). Siksi tällaiset organisaatiot toimittavat vakuutusmaksulaskelmat sijaintinsa tarkastuslaitokselle. Ja... lähetä "nolla" laskelma. Vakuutusmaksujen nollalaskelman jättämättä jättäminen johtaa vakuutusmaksujen maksajalle sakkoon (...

- Vakuutusmaksujen laskenta: kysymyksiä ja vastauksia

Vakuutusmaksun maksajat ilmoittivat uudesta vakuutusmaksulaskelmasta (jäljempänä laskenta). Tästä syystä heräsi kysymyksiä täyttämisestä... vakuutusmaksun maksajat ilmoittivat uuden vakuutusmaksulaskelman (jäljempänä laskelma). Vastaavasti heräsi kysymyksiä täyttämisestä... vakuutusmaksulaskelmien sähköisessä muodossa toimitettavan lomakkeen mukaisesti myös... vakuutusmaksulaskentalomakkeen tunnuslukujen tarkastussuhteet lähetetään työhön alueittain.. .

- Päivitetty tapaturmavakuutusmaksulaskenta

Vakuutuksenantajan rekisteröintipaikan alueelliselle elimelle, vakuutusmaksujen laskeminen (lomakkeen 4-FSS mukaan... vakuutuksenantajan rekisteröintipaikan alueelliselle elimelle, vakuutusmaksujen laskeminen (lomakkeen mukaan) 4-FSS... alla Raportointilomakkeen kokoonpano Tapaturmavakuutusmaksujen laskenta yhdeksän kuukauden ajalta... Tapaturmavakuutusmaksujen laskentaa koskevien pakollisten taulukoiden täyttämisen tärkeimmät vivahteet Taulukon numero... pilottiprojektille , toimitetussa vakuutusmaksulaskelmassa tätä taulukkoa ei ole täytetty ja...

- Vakuutusmaksulaskennan virheiden korjaaminen

Kirjanpitäjät, ”Vakuutusmaksulaskelman” toimittaminen on tullut mahdottomaksi tietokannan virheiden vuoksi... Vakuutusmaksulaskennan selventävien tietojen toimittamisen määräaikaan sovelletaan yleistä tiedonantomenettelyä... 5 % velan kokonaismäärästä vakuutusmaksun laskennassa. Jokaisesta veloitetaan sakko.... Eli jos virhe vakuutusmaksujen laskennassa ei aiheuttanut muutosta laskettuun... vero on pakollinen. Tällaisten päivitettyjen vakuutusmaksulaskennan tietojen tulee sisältää täytetyt...

- Työntekijän TIN-tunnuksen puuttuminen ei ole syy kieltäytyä hyväksymästä vakuutusmaksujen laskemista

Uudessa vakuutusmaksulaskelmassa, jonka veroviranomaiset ovat ottaneet käyttöön Venäjän liittovaltion verohallinnon määräyksellä... vakuutuksenottajalla on kysymyksiä. Uudessa vakuutusmaksulaskelmassa, jonka veroviranomaiset ovat ottaneet käyttöön Venäjän liittovaltion verohallinnon määräyksellä... eläkemaksut laskelmassa eriteltyinä vakuutettujen mukaan. Joten, arvo riviltä... vuosi? Vakuutusmaksulaskelman kohtaa 3 luotaessa tulee kiinnittää huomiota näihin... vivahteisiin: Vakuutusmaksulaskelman kohtaa 3 täytettäessä: kokonaisarvot tulee ilmoittaa ilman...

- Tutustutaanpa uuteen muotoon: vakuutusmaksujen laskenta

Kaikki vakuutusmaksun maksajat? Miten päivitetty vakuutusmaksulaskelma esitetään? Mitä ominaisuuksia täyttää vakuutusmaksulaskelma, jonka muoto...? Mitä laskelman kohtia kaikki vakuutusmaksun maksajat täyttävät? Miten päivitetty vakuutusmaksulaskelma esitetään? Liittovaltion verohallinnon määräyksellä... vakuutusmaksujen laskentalomake, sen täyttömenettely (jäljempänä menettely) sekä vakuutusmaksulaskelmien toimittamisen muoto...

- Uusi vakuutusmaksun laskentalomake: kuvaus, jättöajat ja täyttömenettely

Uusi vakuutusmaksun laskentalomake ja tämän laskelman täyttömenettely (jäljempänä menettely) on hyväksytty.... Tutustu uuteen vakuutusmaksujen laskentalomakkeeseen. Mainittu määräys astuu... raportoinnin määräaikoihin. Uusi vakuutusmaksulaskenta on synteesi välittömästi... yhteyksistä äitiyteen. Vakuutusmaksujen laskentasivut Pakollinen toimitus Lähetetty... 2017) vakuutusmaksun maksajien tulee toimittaa vakuutusmaksulaskelmat viimeistään 30 ...

- Pitääkö raportoinnissa huomioida vakuutusmaksut, jotka maksetaan työntekijöille työmatkalle lähettämisen yhteydessä?

Rivit ja sarakkeet vakuutusmaksujen laskemiseen. Perustelut kannalle: ... vakuutusmaksut - yhteisöt toimittavat veroviranomaiselle erityisesti järjestön toimipaikassa vakuutusmaksulaskelmaa... (jäljempänä - Laskelma) ei ole... hyväksytty Menettely vakuutusmaksulaskelman (jäljempänä - Laskelma, Tilaus) täyttämiseen. Kohde... Vakuutusmaksujen laskenta 1.1.2017 alkaen; - Ratkaisujen tietosanakirja. Vakuutusmaksuraportointi...

- Vuoden 2018 vakuutusmaksuselvityksen määräaika

Esitellä. Sosiaaliturvamaksuraportin toimittamisen määräaika riippuu toimitustavasta.... Vakuutusmaksuraportin toimittamisen määräaika sosiaalivakuutuksiin riippuu Venäjän federaation verolain menetelmästä, vakuutusmaksujen laskenta toimitetaan liittovaltion veroviranomaiselle yrityksen sijainnissa (paikassa) ... niiden, joilla on työntekijöitä, on toimitettava vakuutusmaksujen nollalaskelma (Venäjän liittovaltion veroviraston kirje, päivätty... .Venäjän federaation verolain 431 artikla, vakuutusmaksujen laskelma toimitetaan neljännesvuosittain ei myöhemmin kuin 30...2018, on toimitettava: vakuutusmaksulaskelma liittovaltion veroviranomaiselle ajoissa...

- Raportointi vuoden vakuutusmaksuista

Myös uusi ilmoituslomake on otettu käyttöön - Vakuutusmaksujen laskenta, hyväksytty liittovaltion verohallinnon määräyksellä 10. ... ja uusi ilmoituslomake - Vakuutusmaksujen laskenta, hyväksytty liittovaltion verohallinnon 10. päivänä annetulla määräyksellä. .. Kysymyksiä vakuutusmaksun laskennasta Uudessa laskelmassa kirjanpitäjien tulee ilmoittaa tiedot... tarkastus varoitti, että vakuutusmaksulaskelma ei saa sisältää negatiivisia arvoja... vakuutusmaksujen laskentatapa, sen täyttötapa ulos, sekä muoto, jolla vakuutusmaksumaksulaskelma esitetään...

- Vakuutusmaksuraportti ja ulkomaalaiset työntekijät

Säännellyn raportin kohtaan 1 "Vakuutusmaksujen laskenta" - tämän liitteen täyttävät organisaatiot, jotka... säännellyn raportin kohtaan 1 "Vakuutusmaksujen laskenta" - tämän liitteen täyttävät organisaatiot että... ja verot, sekä ulkomaan kansalaisten vakuutusmaksulaskelman täyttäminen kohdassa ”1C: Palkka... vakuutusmaksulaskennan raportointi Siirry kohtaan ”Raportointi, todistukset” - ”Raportointi”. Luomme uuden raportin ”Vakuutusmaksujen laskenta...

- Syksyn voittoisat päätökset vakuutusmaksuista

Kiistat rahastojen kanssa vakuutusmaksujen laskemisesta yleisissä tilanteissa. Vakuutusmaksut "hylätyille..." toimittavat veroviranomaisille päivitetyn vakuutusmaksulaskelman, joka sisältää... vain "paljaan" vakuutusmaksujen määrän, koska maksettuja vakuutusmaksuja ei peritä. .. että vakuutusmaksujen, sakkojen ja sakkojen maksurästejä koskeva vaatimus peritään... ei ole tietoa: vakuutusmaksurästien määrästä, josta seuraamuksia peritään; aika...

- Vakuutusmaksujen käteiskuluja koskevan hakemuksen täyttämisen ominaisuudet

Että vakuutusmaksujen rahallisten velvoitteiden maksamiseksi valtion laitokset, jotka ovat varojen vastaanottajia ... maksun, voivat suorittaa yhteisen vakuutusmaksujen laskelmien täsmäytyksen. Laitoksen toimittaman hakemuksen perusteella... vuonna 2017 vakuutusmaksujen ylimaksun kuittauksen jälkeen: pakollisen sairausvakuutuksen, VNiM, pakollisen sairausvakuutuksen osalta tarvitaan... laitos voi suorittaa yhteisen vakuutuslaskelmien täsmäytyksen palkkiot. Tällaisen sovinnon tulosten perusteella laaditaan laki...

Tässä artikkelissa tarkastelemme kaikkia sellaisen säänneltyjen raportoinnin, kuten vakuutusmaksujen laskenta, laatimiseen ja toimittamiseen liittyviä näkökohtia. Lisäksi tiedotetaan toimittamisen määräajoista, täyttömenettelystä ja tämän raportin puuttumisesta aiheutuvista seuraamuksista.

ERSV:n vaihto

Aikaisemmin vakuutusmaksuraportti oli Venäjän federaation eläkerahaston valvonnassa, ja sinne maksettiin myös pakollisen eläke-, sairaus- ja sosiaalivakuutuksen vakuutusmaksuja. Mutta vuodesta 2017 alkaen kaikki vakuutusmaksut kuuluivat liittovaltion verohallinnon lainkäyttövaltaan. ERSV korvattiin vakuutusmaksulaskentalla.

Kuka vuokraa

Kaikkien oikeushenkilöiden sekä yksittäisten yrittäjien, joilla on työntekijää, on annettava ilmoitus. Voit määrittää tarkasti raporttien toimittamisen tarpeen katsomalla taulukkoa.

Minne raportti toimitetaan

Tämä raportti toimitetaan yksityisen yrittäjän rekisteröintipaikan tai LLC:n rekisteröintipaikan verotoimistolle. Tapahtuu, että ilmoitusta ei tarvitse toimittaa yrityksen laillisen osoitteen verotoimistolle, vaan erillisen osaston rekisteröintipaikan verotoimistolle. Näin voi käydä, jos emoorganisaatio antaa erilliselle yksikölle oikeuden laskea ja arvioida itsenäisesti vakuutusmaksut. Tämä sääntö on hyväksytty johtajan määräyksellä, josta veroviranomaiselle ilmoitetaan missä tahansa muodossa.

Määräajat yhtenäisen vakuutusmaksulaskelman toimittamiselle vuonna 2018

Federal Tax Service on asettanut DAM:n toimittamisen määräajaksi vuosineljänneksen loppua seuraavan ensimmäisen kuukauden 30. päiväksi. On huomattava, että raportti toimitetaan neljännesvuosittain eli neljä kertaa vuodessa. Raportin toimittamisen määräajat vuonna 2018 ovat seuraavat:

- Vuodelta 2017 raportti on toimitettava 30. tammikuuta 2018 mennessä;

- Vuoden 2018 ensimmäisellä neljänneksellä - 30. huhtikuuta asti;

- Vuoden 2018 toisella neljänneksellä - 30. heinäkuuta asti;

- Vuoden 2018 kolmannelle neljännekselle - 30. lokakuuta asti;

- Vuoden 2018 neljännen vuosineljänneksen raportti on toimitettava 30.1.2019 mennessä.

Tärkeä! Raportin myöhästymisestä verolaki määrää sakkoa vähintään 1 000 ruplaa.

Laskulomake

Itse ilmoitus toimitetaan Venäjän federaation liittovaltion veropalvelun 10. lokakuuta 2016 antamalla määräyksellä numerolla ММВ7-11-551 vahvistetussa muodossa. Tämän lomakkeen nimi on KND 115111, ja se koostuu kolmesta osasta:

- Yhteenvetotiedot laskettujen vakuutusmaksujen määristä;

- Yhteenveto talonpojan tilojen johtajien laskettujen vakuutusmaksujen määristä;

- Henkilökohtaiset tiedot vakuutetuista.

Itse ilmoituslomake on ladattavissa täältä:

Vakuutusmaksujen määrät

Kaikkien vakuutusmaksun maksajien yhteinen tariffi on tällä hetkellä 30 % kertyneen palkan määrästä. Mutta on myös alennettu määrä vakuutusmaksuja, joita tietyt veronmaksajien ryhmät voivat maksaa. Esimerkiksi yksinkertaistettua verojärjestelmää käyttävillä, tuotantotoimintaa ja muuta sitä vastaavaa toimintaa harjoittavilla yhteisöillä ja yksityisyrittäjillä on oikeus maksaa alennettu vakuutusmaksu - 20 %. Tämä 20 % menee eläkevakuutusmaksuihin, eikä sairaus- ja sosiaalivakuutusmaksuja makseta lainkaan (paitsi tapaturma- ja ammattitautimaksuja). Selvyyden vuoksi tarkastellaan taulukossa olevia maksusummia.

Esimerkki 1.

- huhtikuu - 65 000 ruplaa;

- toukokuu - 68 000 ruplaa;

- Kesäkuu - 70 000 ruplaa.

Selvitetään, että vakuutusmaksujen laskemiseen Roses LLC soveltaa perustariffia ja tapaturmavakuutusmaksuissa sen tariffi on 0,2%. Laskelma on esitetty taulukossa.

| Vuoden kuukausi | Maksujen määrä | |||

| Eläkerahasto 22,0 % | FSS 2,9 % | Pakollinen sairausvakuutus 5,1 % | Sosiaalivakuutus NS:ltä ja PP:ltä 0,2 % | |

| huhtikuu | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| saattaa | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| kesäkuuta | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2. neljännes | 44660 | 5887 | 10353 | 406 |

Esimerkki 2.

Lasketaan vakuutusmaksujen määrä LLC "Rosylle", joka on yksinkertaistetussa verotuksessa, jolla on 5 työntekijää ja jonka kokonaispalkkarahasto on:

- huhtikuu - 65 000 ruplaa;

- toukokuu - 68 000 ruplaa;

- Kesäkuu - 70 000 ruplaa.

Selvitetään, että Roses LLC soveltaa vakuutusmaksujen laskemiseen alennettua tariffia, ja tapaturmavakuutusmaksuissa sen tariffi on 0,2%. Laskelma on esitetty taulukossa.

| Vuoden kuukausi | Maksujen määrä | |||

| Eläkerahasto 20,0 % | FSS 0 % | Pakollinen sairausvakuutus 0 % | Sosiaalivakuutus NS:ltä ja PP:ltä 0,2 % | |

| huhtikuu | (65000*0,20) | 0 | 0 | (65000*0,002) |

| saattaa | (68000*0,20) | 0 | 0 | (68000*0,002) |

| kesäkuuta | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2. neljännes | 40600 | 0 | 0 | 406 |