Հայտարարություն և ինչպես լրացնել այն: Օրենսդրական պահանջներին համապատասխան հարկային հայտարարագիր լրացնելու կանոններ

Ամեն տարի մեր երկրում բոլոր ձեռնարկությունները, անկախ սեփականության ձևից, ինչպես նաև անհատները մի քանի օրով վերածվում են հայտարարատուի։ Այս վերափոխման հիմնական նպատակն է ծանուցել պետական մարմիններին նախորդ հաշվետու ժամանակաշրջանում ստացված բոլոր եկամուտների մասին:

Այդ նպատակով նրանք լրացնում են հարկային հայտարարագիր։ Նրանց համար, ովքեր բախտից դեռ չգիտեն, թե դա ինչ է, եկեք բացատրենք: Սա լիովին պաշտոնական փաստաթուղթ է, որը ցույց է տալիս քաղաքացու կամ ձեռնարկության ստացած ցանկացած եկամուտ: Այս թուղթը հիմք է հանդիսանում գանձապետարանից հարկեր գանձելու համար:

Գործող օրենսդրության համաձայն, փաստաթուղթը պետք է պարունակի հետևյալ տեղեկատվությունը.

- հարկման ենթակա օբյեկտների նկարագրությունը.

- տեղեկատվություն հաշվետու ժամանակաշրջանում ստացված եկամուտների և ֆինանսական ծախսերի մասին.

- տվյալներ վերը նշված եկամուտներ ստեղծող գործունեության տեսակների մասին.

- տեղեկատվություն հայտարարատուին տրամադրված արտոնությունների և նրա համար օգտագործվող հատուկ հարկային բազայի, ինչպես նաև բոլոր հարկերի չափի մասին:

Ո՞ւմ ներկայացնել հայտարարագիրը

Լրացված հարկային հայտարարագիրը ներկայացվում է ֆիզիկական անձի բնակության վայրի կամ ձեռնարկության գործունեության վայրի համապատասխան մարմիններին: Կարող եք նաև փաստաթուղթ ներկայացնել.

- այն տարածաշրջանում, որտեղ գործում է ընկերության ինքնուրույն գործող մասնաճյուղը, ներկայացուցչությունը կամ այլ ստորաբաժանումը.

- գույքի գտնվելու վայրում, որի համար հարկ է պահանջվում վճարել.

- ֆիզիկական անձի կամ ընկերության գրանցված հասցեում:

Հարկային հայտարարագիրը կարող է ներկայացվել համապատասխան մարմիններին Դաշնային հարկային ծառայության տարածքային գրասենյակ անձնական այցով: Օրենսդրությունը նախատեսում է նաև այն փոստով ուղարկելու կամ ինտերնետից օգտվելու հնարավորություն։ Նշենք, որ վերջին մեթոդը գնալով ավելի շատ կողմնակիցներ է ձեռք բերում՝ հարկային փաստաթուղթ ներկայացնելու համար տնից դուրս գալու անհրաժեշտության բացակայության պատճառով։ Ավելին, խոշոր ձեռնարկությունները պետք է փաստաթուղթ ներկայացնեն բացառապես ինտերնետի միջոցով՝ առանց վերը նշված այլ մեթոդների ընտրության իրավունքի։

Հարկային հայտարարագրի լրացման կարգը՝ քայլ առ քայլ հրահանգներ

Այսօր ԱԱՀ-ի, հողի, տրանսպորտի, ջրի, գույքի և այլ հարկերի գծով լրացվում են մի քանի տարբեր տեսակի հայտարարագրեր։ Այնուամենայնիվ, դրանց ձևը գրեթե բոլոր դեպքերում մնում է անփոփոխ: Այս փաստաթղթերից յուրաքանչյուրը բաղկացած է երկու հիմնական բաղադրիչներից, որոնք անքակտելի կապ ունեն միմյանց հետ.

- վերնագիր. Այն լրացվում է ամբողջությամբ՝ բացառելով միայն որոշ սյունակներ, որոնք վերապահված են Դաշնային հարկային ծառայության աշխատակիցներին: Թերթիկը պարունակում է տեղեկատվություն հարկ վճարողի, հաշվետու ժամանակաշրջանի և հարկի տեսակի մասին: Ընկերությունները և անհատ ձեռներեցները նաև մուտքագրում են գործունեության ծածկագիր ըստ OKVED-ի.

- դիմումներ, որոնք մանրամասն տեղեկատվություն են տրամադրում հարկման օբյեկտների, ծախսերի և եկամուտների, ինչպես նաև գանձապետարան կատարվող մուծումների չափի մասին։

Փաստաթուղթ կազմելու համար օգտագործվում է հատուկ ձև, որը կարող է լինել.

- ստանալ այն ամբողջովին անվճար՝ տարածքային հարկային գրասենյակ անձնական այցով.

- հայտնաբերվել է ձեռնարկության հաշվառման համար նախատեսված հատուկ ծրագրաշարում.

- ներբեռնեք ինտերնետից և տպեք ցանկացած տպիչի վրա:

Նույն կերպ դուք կկարողանաք գտնել լրացման մանրամասն նմուշներ, որոնք թույլ կտան խուսափել սխալներից և հաջողությամբ ներկայացնել փաստաթուղթը առաջին իսկ փորձից։

Հայտարարագիրը ձեռքով լրացնելը պարտադիր չէ։ Բացի այդ, դուք կարող եք օգտագործել հատուկ գրասենյակային կամ հաշվապահական ծրագրեր: Ձեռնարկությունների և անհատների համար, ովքեր ընտրում են փաստաթուղթ ներկայացնել առցանց, այն հնարավոր է լրացնել հարկային ծառայության ինտերնետային ռեսուրսի իրենց անձնական հաշվում:

Եթե դուք չեք օգտվում ինտերնետից, փաստաթուղթը պետք է տպվի և ներկայացվի համապատասխան մարմին՝ հարկ վճարողի ձեռագիր ստորագրությամբ: Յուրաքանչյուր էջ տպագրվում է մեկ թերթիկի վրա: Սխալներն անընդունելի են. եթե լրացնելուց հետո ինչ-որ անճշտություն հայտնաբերեք, ապա ավելի լավ է դրանք անմիջապես ուղղել, որպեսզի փաստաթուղթը ներկայացնելուց հետո ստիպված չլինեք պարզաբանել դրանք:

Հարկային հայտարարագրերի տեսակները

Ինչպես նշվեց վերևում, փաստաթուղթը լրացվում է առանձին հարկերի տարբեր տեսակների համար.

- ապրանքի սկզբնական գնին ավելացված արժեքի հարկ.

- միասնական գյուղատնտեսական հարկ;

- գույքի նվազեցումներ;

- Օգտակար հանածոների արդյունահանման հարկ, որը վճարում են օգտակար հանածոներ որոնող, արդյունահանող և վերամշակող ընկերությունները.

- բնական ռեսուրսների օգտագործման հարկ;

- հողի հարկ;

- Տրանսպորտային միջոցների սեփականության համար գանձարանից պահումներ, որոնք նախատեսված են ինչպես ֆիզիկական, այնպես էլ կազմակերպությունների համար.

- Անձնական եկամտահարկ, որը գանձվում է ֆիզիկական անձանց վրա.

- եկամտահարկ ցանկացած գործունեությունից;

- հարկային նվազեցումների այլ տեսակներ:

Վերոհիշյալ գրեթե բոլոր տեսակների համար լցոնման գործընթացը կատարվում է ճիշտ նույնը: Բայց դեռ կան մի շարք առանձնահատկություններ, որոնք մենք մանրամասն կքննարկենք ստորև:

Գնված գույքի համար փաստաթղթի լրացում

Եթե բնակարան եք գնել ապառիկ կամ կանխիկ, ձեր հարկային հայտարարագիրը պետք է պարունակի հետևյալ բովանդակությունը.

- տեղեկություններ ձեր ընդհանուր անձնագրի և TIN-ի մասին.

- 3-NDFL վկայագիր անշարժ գույքի գնորդի եկամուտների մասին.

- անշարժ գույքի գնման պայմանագիր;

- երկրորդային շուկայում ձեռք բերված բնակարանների հատուկ վկայագիր.

- եթե բնակարան եք ձեռք բերել կառուցվող շենքում, ձեր սեփական կապիտալում մասնակցությունը հաստատող պայմանագիր.

- փաստաթղթեր, որոնք հաստատում են միջոցների փոխանցումը անշարժ գույքի վաճառողին.

Հավելվածներում ներկայացված փաստաթղթերի հիման վրա հարկային մարմինները հաշվարկում են պահումների չափը:

Անձնական եկամտահարկի առանձնահատկությունները

Անձնական եկամտահարկի հայտարարագիրը պետք է լրացվի, եթե դուք ստանում եք որևէ գույք կամ միջոցներ, որոնք ներառված չեն կորպորատիվ եկամտահարկի մեջ: Այն հիմնականում պահանջվում է հետևյալ իրավիճակներում.

- բուքմեյքերներից և վիճակախաղերից ստացված շահումները, պետական և առևտրային վիճակախաղերում.

- ստանալով նվերներ, բացառությամբ այն դեպքերի, երբ դրանք ձեզ տրվել են ձեր անմիջական ընտանիքի կողմից.

- ցանկացած գյուտի, գրքերի, արվեստի գործերի, գիտական աշխատանքների նկատմամբ հեղինակային իրավունքի ժառանգություն.

- վճարողին պատկանող գույքի վաճառքից շահույթ ստանալը. Եթե, օրինակ, վաճառել եք ձեզ պատկանող մեքենա, բնակարան, կահույք, ապա պետք է լրացվի հարկային հայտարարագիր՝ համապատասխան փաստաթղթերի ներկայացմամբ;

- ստանալով հոնորարներ գրական ստեղծագործությունների, լրատվամիջոցների հոդվածների և մտավոր սեփականության այլ օբյեկտների համար։

Ի թիվս այլ բաների, հարկային հայտարարագիրը լրացնում են այն անձինք, ովքեր այս կամ այն պատճառով 12 ամիս գտնվում են Ռուսաստանի սահմաններից դուրս: Օրենքով սահմանված այս կանոնից բացառություն է կազմում զինվորական ծառայությունը։

Պարզեցված հարկային համակարգով հայտարարագիր լրացնելու առանձնահատկությունները

Այն ձեռնարկատերերը, որոնց գործունեությունը պարզեցված համակարգով հարկվում է, պետք է հարկային հայտարարագիր ներկայացնեն ստորև նշված ժամկետներում.

- տարվա համար` ոչ ուշ, քան հաջորդ հաշվետու տարվա ապրիլի 30-ը.

- մեկ քառորդով կամ մեկ այլ ժամանակահատվածով` մինչև այս ժամանակահատվածին անմիջապես հաջորդող ամսվա 20-ը:

Պարզեցված հարկային հայտարարագիրը պարունակում է նվազագույն տվյալներ, ինչը մեծապես հեշտացնում է այն լրացնելու կարգը: Այն ցույց է տալիս հիմնական տեղեկատվություն անհատ ձեռնարկատիրոջ կազմակերպության կամ անձնական տվյալների, գործունեության ծածկագրերի և այն ժամանակահատվածի մասին, որի համար կազմվում է հաշվետվությունը: Նշված են նաև եկամտի աղբյուրները, դրանց չափը և հարկ վճարողի ծախսերը տվյալ ժամանակի համար։

Անշարժ գույք ձեռք բերելու ժամանակ դուք իրավունք ունեք ստանալու գույքի նվազեցում և նախկինում վճարված անձնական եկամտահարկի վերադարձ: Ինչպես ստանալ նվազեցում, և ով կարող է ստանալ այն, կարդացեք հոդվածը. Գույքի նվազեցում և եկամտահարկի վերադարձ ստանալու համար անհրաժեշտ է կատարել մի շարք գործողություններ, որոնցից մեկը 3-NDFL հայտարարագրի լրացումն է: Ստորև կիմանաք, թե ինչպես ճիշտ լրացնել 3-NDFL բնակարան գնելիս: Առկա է նաև բնակարան գնելիս գույքի նվազեցում ստանալու համար 3-NDFL լրացնելու նմուշ, որը կգտնեք հոդվածի վերջում։ Օգտագործելով ստորև ներկայացված առաջարկությունները և լրացված հայտարարագրի օրինակը, դուք հեշտությամբ կարող եք լրացնել 3-NDFL ձևը ձեր գործի համար:

Ով իրավունք չունի ինֆոգրաֆիկայում հարկային նվազեցում ստանալու համար

Ստորև բերված ինֆոգրաֆիկայում ներկայացված են քաղաքացիների այն կատեգորիաները, որոնք ունեն և չունեն հարկային նվազեցում ստանալու իրավունք: ⇓

Բնակարան գնելիս նվազեցում ստանալու համար հայտարարագիր ներկայացնելու վերջնաժամկետները.

Եթե ցանկանում եք 3-NDFL հայտարարագիր ներկայացնել եկամտահարկի վերադարձի համար բնակարան կամ այլ բնակարան գնելիս, կարող եք դա անել տարվա ցանկացած ժամանակ: Դուք կարող եք զեկուցել նախորդ 3 տարիների համար: Օրինակ, եթե 2014 թվականին գնել եք բնակարան, տուն, սենյակ կամ այլ բնակարան, ապա կարող եք լրացնել և ներկայացնել 3-NDFL՝ 2015 թվականի ընթացքում գույքի նվազեցում ստանալու համար հաշվետու տարվա ձեր եկամուտը չգերազանցող չափով (այս օրինակում. , 2014):

Զգուշորեն լրացրեք հայտարարագրի ձևը, մի սխալվեք, հակառակ դեպքում ստիպված կլինեք ամեն ինչ նորից սկսել: Յուրաքանչյուր բջիջ պարունակում է մեկ նշան, բոլոր տառերը պետք է լինեն մեծ և տպված: Եթե դատարկ բջիջներ են մնացել, դրանց մեջ գծիկներ դրեք։

Եթե տվյալները ձեռքով մուտքագրում եք գրիչով, օգտագործեք կապույտ կամ սև մածուկ:

Հայտարարագիրը ունի 23 թերթ, կարիք չկա ամեն ինչ լրացնել, դատարկ էջեր ներկայացնելու կարիք չկա, հարկային են ներկայացվում միայն լրացված էջերը։

Փաստաթուղթը պատրաստելիս պատասխանատու եղեք, քանի որ դրա մեջ է հաշվարկվում եկամտահարկի գումարը, որը կարող եք վերադարձնել պետությունից, եթե հարկային մարմինը դրական որոշում կայացնի։

Սրանք են հայտարարագիրը լրացնելու հիմնական կանոնները, այժմ եկեք անցնենք 3-NDFL-ի էջ առ էջ գրանցմանը` բնակարան գնելիս նվազեցում ստանալու համար:

3-NDFL-ի համար անհրաժեշտ փաստաթղթերի ցանկը ինֆոգրաֆիկաներում

Ստորև բերված նկարը ցույց է տալիս փաստաթղթերի պահանջվող ցանկը, որոնք ներկայացված են 3-NDFL հայտարարագրի հետ միասին: ⇓

Բնակարան գնելիս 3-NDFL լրացնելու նմուշ

Ինչ թերթեր և էջեր պետք է լրացվեն: Ամբողջ հռչակագիրը բաղկացած է հետևյալ էջերից.

- վերնագրի էջ (էջ 1 և էջ 2);

- բաժին 1;

- բաժին 6;

- թերթ A;

- թերթ G1;

- տերեւ I.

Ընդհանուր առմամբ, հայտարարագրի 23 թերթից անհրաժեշտ է լրացնել միայն 7-ը։

Տիտղոսաթերթը բաղկացած է 2 էջից և պարունակում է ընդհանուր տեղեկություններ հարկ վճարողի մասին։ Այս երկու էջերի մանրամասն տող առ տող լրացումը քննարկվում է հոդվածում՝ «»: Կարող եք հետևել հղմանը և օգտվել այնտեղ ներկայացված առաջարկություններից։ Ստորև բերված նկարը ցույց է տալիս 3-NDFL հռչակագրի վերնագրի էջը լրացնելու օրինակ:

Հայտարարագրի տիտղոսաթերթում պետք է նշեք հարկ վճարողի հիմնական տվյալները և ստորագրեք այս թերթիկը:

Լրացնելով թերթիկ G1 3-NDFL: Նմուշ

Այժմ անցնենք G1 թերթին: Հենց այստեղ են կատարվում աշխատավայրում նախատեսված հաշվարկները։

Այս թերթիկը լրացվում է այն հիմքի վրա, որ ձեր գործատուն պետք է տա ձեզ:

1.1 կետում, սույն թերթի 010-120 տողերում դուք պետք է արտացոլեք ձեր եկամուտն ըստ ամիսների, իսկ եկամուտը նշվում է հաշվեգրման սկզբունքով տարեսկզբից, այսինքն՝ նախ նշվում է հունվար ամսվա եկամուտը, այնուհետև հունվարին։ -փետրվար, ապա հունվար-փետրվար-մարտ և այլն: դ. Նշված է միայն անձնական եկամտահարկի ենթակա եկամուտը 13% դրույքաչափով։ Տվյալները պետք է արտացոլվեն այն օրացուցային տարվա համար, երբ բնակարանը ձեռք է բերվել:

130 տողում դուք պետք է նշեք ամիսների քանակը, երբ ձեր եկամուտը չի գերազանցել 40,000 ռուբլին:

140-րդ տողում համարը ցույց է տալիս այն ամիսների թիվը, երբ եկամուտը չի գերազանցել 280,000 ռուբլին: Գումարը 280 000 – մինչև այս գումարը աշխատողի նկատմամբ կիրառվում է պահում երեխաների համար: Այն բանից հետո, երբ աշխատողի եկամուտը, որը կուտակվել է տարվա սկզբից, հասել է 280,000 ռուբլի, երեխաների համար պահումներ չեն կիրառվում:

3 անձնական եկամտահարկի համար հարկային նվազեցումների օրինակելի հաշվարկ

2-րդ պարբերությունը ցույց է տալիս աշխատողին վճարվող ստանդարտ հարկային նվազեցումները:

Խնդրում ենք նկատի ունենալ, 400 ռուբլի նվազեցում: 170 տողում չի կիրառվում 01.01.2012թ.

150 և 160 տողերում նախատեսված նվազեցումը բազմապատկվում է ամիսների թվով: Ընդ որում, այս երկու նվազեցումներից միայն մեկը կարող է կիրառվել աշխատողի նկատմամբ։

180-210 տողերի մնացած նվազեցումները կիրառվում են երեխաների համար.

220 տողում նշվում է աշխատողին տարվա կտրվածքով տրամադրված նվազեցումների ընդհանուր արժեքը, որը ստացվել է 150-210 տողերի արժեքները ավելացնելով:

Անձնական եկամտահարկի հայտարարագրի ձևի հարկային նվազեցումների թերթիկի լրացում 3

Լրացնելով թերթ I 3-NDFL: Նմուշ

Այս թերթիկը նախատեսված է բնակելի անշարժ գույքի ձեռքբերման և կառուցման համար գույքային նվազեցումների ուղղակի հաշվարկի համար:

1-ին կետը պարունակում է տեղեկատվություն կառուցված կամ գնված բնակարանի, տան և այլ բնակելի անշարժ գույքի մասին:

010 – օբյեկտի կոդը՝ վերցված 3-NDFL լրացնելու կարգի Հավելված 5-ից.

020 – սեփականության տեսակ, ընտրված է առաջարկվող տարբերակներից մեկը:

030 – հարկ վճարողի հատկանիշ, ցույց է տալիս, թե ով է հարկ վճարողը, ում եկամուտը արտացոլված է այս հայտարարագրում՝ գույքի սեփականատերը կամ նրա ամուսինը:

040 – գնված գույքի հասցեն.

050 – բնակարանի փոխանցման ակտի ամսաթիվը.

060 – բնակարանի սեփականության իրավունքի գրանցման ամսաթիվ.

070 – հողամասի սեփականության իրավունքի գրանցման ամսաթիվ.

080 – պահումների բաշխման դիմումի ամսաթիվը, եթե բնակարանը ընդհանուր սեփականություն է (առանց բաժնետոմսերի):

090 – բաժնեմաս ձեռք բերված բնակարանում:

100 – այն տարին, երբ սկսեց կիրառվել նվազեցումը:

110 – բնակարան ձեռք բերելու հետ կապված ծախսերի չափը չպետք է գերազանցի գույքի նվազեցման չափը (2,000,000 ռուբլի)՝ առանց վարկերի տոկոսների:

120 – բնակարան ձեռք բերելու համար վերցված վարկերի դիմաց վճարվող տոկոսների չափը:

Ստորև բերված նկարը ցույց է տալիս հարկային հայտարարագրում sheet_I լրացնելու օրինակ:

Բնակարան գնելիս 3 անձնական եկամտահարկի լրացման նմուշ

Գույքի նվազեցման հաշվարկը հարկային հայտարարագրում

130-180 տողերում - նշվում է գույքի նվազեցման գումարը բնակարան ձեռք բերելու և անցած հարկային ժամանակաշրջանների վարկերի տոկոսների վճարման համար:

Տող 190-200 – գնման ծախսերի և նախորդ հարկային ժամանակաշրջանից տեղափոխված տոկոսների վճարման մնացորդը:

130-200 տողերը լրացվում են այն դեպքում, երբ նախորդ տարիներին արդեն նվազեցում եք ստացել, բայց դեռ ամբողջությամբ չեք ստացել, քանի որ տարվա կտրվածքով կարող է տրամադրվել ձեր տարեկան եկամուտը չգերազանցող չափով:

Տող 210 – ծանուցմամբ տրամադրվող գնման ծախսերի նվազեցման գումարը:

Տող 220 – վճարված տոկոսների նվազեցման գումարը, որը տրամադրվում է ծանուցմամբ:

210-220 տողերը վերաբերում են այն նվազեցման գումարներին, որոնք դուք կստանաք ձեր գործատուից՝ հիմնվելով տրված հարկային ծանուցման վրա: Չէ՞ որ պահանջվող նվազեցումը կարող եք ստանալ երկու եղանակով՝ միաժամանակ եկամտահարկի հայտարարագիր ներկայացնելով հարկային մարմին, կամ աստիճանաբար ամեն ամիս, այս դեպքում գործատուն եկամտահարկի գումարը չի հանի ձեր աշխատավարձից։

Տող 230 - հարկային բազայի չափը հանած նվազեցումները, ստացվում է որպես հաշվետու տարվա ընդհանուր եկամուտ՝ G1 թերթի 120 տողից հանած G1 թերթի 220 տողից ընդհանուր ստանդարտ նվազեցումը, ինչպես նաև հանած ծանուցմամբ տրամադրված նվազեցումը: I թերթի 210 և 220 տողերը. Ստացված գումարով և եկամտահարկով կհաշվարկվի, որը կարող եք վերադարձնել մեկ հաշվետու տարում: Եթե այս գումարը պակաս է ձեր իրավունքի գույքային նվազեցումից, ապա նվազեցման մնացորդը կփոխանցվի հաջորդ տարի, և դուք կկարողանաք այն ստանալ հաջորդ տարի՝ կրկին լրացնելով հայտարարագիրը։ Նվազեցման մնացորդը կտեղափոխվի հաջորդ տարի, մինչև դուք ստանաք ձեզ հասանելիք գույքի ամբողջական նվազեցումը:

Տող 240 - հաշվետու տարվա գույքի նվազեցման նպատակով օգտագործված ծախսերի գումարը չի կարող գերազանցել 230 տողում հաշվարկված հարկային բազան:

Տող 250 – գույքի նվազեցման նպատակով կիրառվող հիփոթեքային վարկի դիմաց վճարվող տոկոսների չափը չի կարող գերազանցել 230 և 240 տողերի տարբերությունը:

Տող 260 – բնակարանի գնման ծախսերի գույքի նվազեցման մնացորդը. Եթե հաշվետու տարվա եկամուտը չի բավականացրել պահանջվող չափով նվազեցում ստանալու համար (այսինքն, ձեր տարվա եկամուտը պակաս է գույքի նվազեցումից), ապա նվազեցման մնացած մասը գնում է հաջորդ տարի: Արժեքը ստացվում է որպես տող 110 – (130 + 210 + 240):

Տող 270 – վարկի տոկոսների վճարման արժեքի գույքի նվազեցման մնացորդը, որը փոխանցվում է հաջորդ տարի:

Հարկային հայտարարագրի լրացում. Գույքի նվազեցման հաշվարկ

G1 և I թերթիկը լրացնելուց հետո ստուգեք.

- (տող 240 + տող 250) չպետք է մեծ լինի 230 տողից.

- (տող 130 + 210 + 240 + 260) չպետք է լինի ավելին, քան գույքի նվազեցումը, որը դուք իրավունք ունեք:

Լրացնելով թերթ A 3-NDFL: Նմուշ

Այս թերթիկը հաշվարկում է եկամտի և հարկի ընդհանուր գումարը: 1-ին պարբերությունը ցույց է տալիս ձեր եկամուտը հաշվետու տարվա համար: Եթե ձեր եկամտի աղբյուրը ձեր գործատուն է, դուք պետք է նշեք սա:

010 - գործատուի հարկային նույնականացման համարը:

020 – գործատուի անցակետ.

021 - OKATO կոդը:

030 - գործատուի կազմակերպության անվանումը.

040 - տարվա եկամտի չափը, արժեքը պետք է համընկնի G1 թերթի 120 տողի հետ:

050 – տարվա եկամտի գումարը, որը ենթակա է եկամտահարկի 13% դրույքաչափով, ստացվում է որպես G1 թերթի 120 տող՝ հանած G1 թերթի 220 տողը:

060 – հաշվարկված անձնական եկամտահարկի գումարը, որը ստացվել է սույն թերթի 050 տողից արժեքի 13%-ի չափով:

070 – 060 տողի արժեքը կրկնվում է:

Եթե կան եկամտի մի քանի աղբյուրներ, ապա 010-060 տողերը լրացվում են յուրաքանչյուրի համար առանձին։

Ստորև բերված նկարը ցույց է տալիս եկամտի աղբյուրների մասին թերթի_A-ում հարկային հայտարարագիր լրացնելու օրինակ:

3-NDFL-ում եկամտի աղբյուրի վերաբերյալ տվյալների լրացման նմուշ

2-րդ կետում հաշվարկվում են ընդհանուր արժեքները:

080 - 110 տողի բոլոր արժեքների գումարմամբ ստացված եկամտի ընդհանուր գումարը:

090 – հարկվող եկամտի ընդհանուր գումարը:

100 – եկամտահարկի ընդհանուր գումարը:

110 – պահված եկամտահարկի ընդհանուր գումարը.

3-NDFL-ի վերջնական արժեքների նմուշի հաշվարկ

Լրացնելով Բաժին 1 3-NDFL: Նմուշ

010 – Ա թերթի 080 տողից եկամտի ընդհանուր գումարը.

030 - եկամտի ընդհանուր գումարը, որի վրա պետք է հաշվարկվի հարկը:

040 – ծախսերի և նվազեցումների ընդհանուր գումարը, ստացվում է (թերթի G1 տող 220 + I թերթի 210 տող + I թերթի 220 տող + I թերթի 240 տող + I թերթի 250 տող)։

050 – հարկային բազա = տող 030 հանած սույն բաժնի 040 տողը:

070 – 110 տող Ա թերթից պահված հարկի գումարը.

100 – բյուջեից վերադարձվող հարկը հավասար է 070 տողին:

Հարկային հայտարարագրի 1-ին բաժնի լրացման նմուշ

Հարկային օրենսգիրքը օրենսդրական ակտ է, որը կարգավորում է հարկման գործընթացը։ Այս գործընթացին մասնակցում է անձի ողջ եկամուտը։ Սա թույլ է տալիս համալրել բյուջեն, ինչպես նաև կազմակերպել պետության բնականոն գործունեությունը։

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Հայտարարագիրը պետք է կազմվի համապատասխան հաշվետու ժամանակաշրջանի ավարտից հետո: Հարկերի վճարման հարցում մինչև ապրիլի 30-ը սահմանափակ ժամկետներ կան։ Այս կանոնը հավասարապես վերաբերում է անհատ ձեռնարկատերերին:

Բայց ավելի վաղ վճարված հարկի մասերը վերադարձնելու դեպքում դուք կարող եք տեղեկատվություն ներկայացնել ամբողջ օրացուցային տարվա ընթացքում. Միակ բանն այն է, որ հաշվի են առնվում միայն նախորդ երեք տարիների ընթացքում ծախսված գումարները։ Եթե այս ժամկետները խախտվում են, ապա նվազեցում ստանալ այլեւս հնարավոր չէ։

Տուգանքներ

Ֆիզիկական անձանց համար տուգանքների նվազագույն չափը 1000 ռուբլի է: 20 տոկոսի չափով տուգանք է կիրառվում նրանց նկատմամբ, ովքեր ավելի քիչ հարկ են փոխանցել, քան պահանջվում էր։

Ի՞նչ պետք է հաշվի առնել:

Հարկային նվազեցումներ ստանալը բոլոր քաղաքացիների օրինական իրավունքն է, ովքեր կանոնավոր կերպով վճարում են եկամտահարկը: Ըստ էության, սա ավելի վաղ ծախսված միջոցների վերադարձ է։

Նվազեցումները բաժանվում են մի քանի խմբերի.

- Ստանդարտ. Երեխաներ մեծացնող, ինչպես նաև նպաստ ստանալու իրավունք ունեցող անձանց համար.

- Հասարակական. Բարեգործության դեպքում՝ ստանալով վճարովի բուժում կամ վերապատրաստում։

- Սեփականություն. Թողարկվել է անշարժ գույք ձեռք բերելուց հետո:

- Պրոֆեսիոնալ. Այս դեպքում փոխհատուցման դիմում են ներկայացնում անհատ ձեռնարկատերերը։

3-NDFL-ը վկայագիր է, որի հիմնական գործառույթները չեն սահմանափակվում միայն հաշվետվություններով: Այս վկայագիրը թույլ է տալիս վերադարձնել ծախսերի մի մասը միանվագ վճարման տեսքով կամ որպես աշխատավարձի բարձրացում՝ պայմանավորված այն հանգամանքով, որ եկամտահարկը որոշ ժամանակով չի պահվում աշխատավարձից: Փոխհատուցում ստանալու համար բավական է համապատասխան դիմումին կից ներկայացնել հայտարարագիր։

Ինչպե՞ս լրացնել նվազեցումները 3-NDFL հայտարարագրում: Այս հոդվածը, ինչպես նաև մեր կայքի նյութերի ընտրությունը կօգնի պատասխանել այս հարցին: 3-NDFL-ում հարկային նվազեցումները լրացնելը կատարվում է ըստ հատուկ ալգորիթմների՝ հաշվի առնելով դրանց կիրառման համար Ռուսաստանի Դաշնության հարկային օրենսգրքով սահմանված պայմանները: Դիտարկենք նվազեցումների համար 3-NDFL հայտարարագիրը լրացնելու ալգորիթմը:

Որոնք են հարկային նվազեցումները 3-NDFL հայտարարագրում, ինչու են դրանք անհրաժեշտ և ով կարող է պահանջել դրանք

3-NDFL-ը լրացնելու նպատակով հարկային նվազեցումը սովորաբար հասկացվում է որպես անհատ կամ անհատ ձեռնարկատիրոջ կողմից ստացված եկամտի նվազում, որի վրա վճարվում է եկամտահարկ: Նույն տերմինը նշանակում է նախկինում վճարված անձնական եկամտահարկի վերադարձը Ռուսաստանի Դաշնության հարկային օրենսգրքով նախատեսված իրավիճակներում (գույքի գնման, վերապատրաստման, բուժման ծախսերի և այլնի հետ կապված):

Մարդ, ով.

- Ռուսաստանի Դաշնության քաղաքացի է.

- ունի անձնական եկամտահարկի ենթակա եկամուտ (13%)։

Կրճատումները թույլ են տալիս նվազեցնել ֆիզիկական անձի հարկային բեռը (նվազեցնել վճարման ենթակա եկամտահարկը կամ վերադարձնել նախկինում վճարված անձնական եկամտահարկի մի մասը):

Հարկային օրենսգիրքը նախատեսում է 5 տեսակի նվազեցումներ.

- ստանդարտ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդված);

- գույք (Ռուսաստանի Դաշնության հարկային օրենսգրքի 220-րդ հոդված);

- սոցիալական (Ռուսաստանի Դաշնության հարկային օրենսգրքի 219-րդ հոդված);

- մասնագիտական (Ռուսաստանի Դաշնության հարկային օրենսգրքի 221-րդ հոդված);

- կապված արժեթղթերով ֆիզիկական անձանց գործարքներից կորուստների փոխանցման հետ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 220.1-րդ հոդված):

Անձնական եկամտահարկի գծով հարկային նվազեցումների մասին օրենսդրության ընթացիկ փոփոխություններին տե՛ս «Անձնական եկամտահարկի հարկային նվազեցումները 2018-2019 թթ.» համանուն վերնագրում.

Յուրաքանչյուր նվազեցում ունի իր առանձնահատկությունները և կարող է կիրառվել միայն հաշվի առնելով Ռուսաստանի Դաշնության հարկային օրենսգրքում նշված պայմանները: Հաջորդը, մենք ձեզ կասենք, թե ինչպես լրացնել որոշակի տեսակի նվազեցումներ 3-NDFL հայտարարագրում:

ՆՇՈՒՄ! 2018 թվականի հայտարարագիրը պետք է ներկայացվի Դաշնային հարկային ծառայության 2018 թվականի հոկտեմբերի 3-ի թիվ ММВ-7-11/569@ հրամանի նոր ձևի միջոցով: Դուք կարող եք ներբեռնել ձևը:

Ինչպես լրացնել ստանդարտ նվազեցումները 3-NDFL-ում

Ստանդարտ հարկային նվազեցումներ են տրամադրվում անհատների որոշակի կատեգորիաների («Չեռնոբիլից փրկվածներ», մանկուց հաշմանդամներ, ծնողներ և խնամակալներ՝ կախված երեխաների թվից և այլն):

Իմացեք ավելին ստանդարտ նվազեցումների մասին:

3-NDFL-ում ստանդարտ նվազեցումների մասին տեղեկատվությունը տրամադրվում է 2-NDFL վկայագրի տվյալներից և անհրաժեշտ է անձնական եկամտահարկի գումարի ճիշտ հաշվարկման համար (դրա վերադարձվող մասը կամ վճարվում է բյուջե):

Եկեք նայենք 3-NDFL-ում ստանդարտ հարկային նվազեցումների մասին տեղեկատվության լրացմանը` օգտագործելով օրինակ:

Օրինակ 1

Ստեպանով Իվան Անդրեևիչը 2018 թվականին բնակարան է գնել և որոշել վերադարձնել անձնական եկամտահարկի մի մասը։ Դա անելու համար նա լրացրեց 3-NDFL՝ օգտագործելով Դաշնային հարկային ծառայության կայքում տեղադրված «Հայտարարություն 2018» ծրագիրը:

Նախնական տվյալները (հայտարարագրի տեսակի, Դաշնային հարկային ծառայության ծածկագրի, անձնական տվյալների և այլ պարտադիր տեղեկությունների մասին) տեղեկատվությունը 3-NDFL-ում մուտքագրելու համար «Նվազեցումներ» բաժնում Ի.Ա.Ստեփանովը նշել է հետևյալ վանդակները.

- «տրամադրել ստանդարտ նվազեցումներ»;

- «Չկա ոչ 104, ոչ 105 նվազեցում» (ինչը նշանակում է, որ Ստեփանով Ի.Ա.-ն իրավունք չունի ամսական 500 կամ 3000 ռուբլու նվազեցում, որը տրամադրվում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 1-ին կետում նշված անձանց կատեգորիաներին) ;

- «Տարեկան երեխաների թիվը չի փոխվել և կազմել է» - ցուցակից Ստեփանով Ի.Ա.-ն ընտրել է «1» թիվը, ինչը նշանակում է, որ նա ունի միակ երեխա:

Ֆինանսների նախարարության կարծիքը «երեխաների» պահումների վերաբերյալ տե՛ս «Երեխա առաջին ամուսնությունից + ամուսնու երեխա + ընդհանուր. քանի՞ պահումների իրավունք ունի աշխատողը» հաղորդագրությունը։ .

Ինչ տեսք ունի «Նվազեցումներ» բաժինը լրացնելուց հետո, տես նկարը.

Որպեսզի ծրագիրը հաշվարկի ստանդարտ նվազեցումների չափը և ստեղծի անհրաժեշտ թերթիկները 3-NDFL-ում, Ստեփանովը լրացրեց ևս մեկ բաժին՝ «Ռուսաստանի Դաշնությունում ստացված եկամուտը» հետևյալ կերպ.

Ծրագրով հայտարարագրում նշված բաժինները լրացնելու արդյունքում ձևավորվել է Հավելված 5Ստեփանով Ի.Ա. Ծրագիրը հաշվարկել է նվազեցումների ընդհանուր գումարը` հաշվի առնելով Ռուսաստանի Դաշնության հարկային օրենսգրքով սահմանված սահմանաչափը եկամտի չափի վրա, որի շրջանակներում տրամադրվում են ստանդարտ «երեխաների» նվազեցումները:

Լրացված հայտի հատված 5Ստանդարտ նվազեցումների ընդհանուր գումարի և դրանց տրամադրման ամիսների քանակի մասին տեղեկությունների համար տե՛ս ստորև.

Հավելված 5-ի տեղեկատվության բացատրությունը.

- 1 երեխայի համար պահումներ 7000 ռուբլու չափով: (1400 ռուբլի / ամիս × 5 ամիս);

- պահումները տրամադրվում են 5 ամսով։ — 2018 թվականի հունվարից մայիս ընկած ժամանակահատվածը (մինչև տարվա սկզբի կուտակային եկամուտը չի գերազանցել 350,000 ռուբլին):

Հոդվածը ձեզ կպատմի 3-NDFL-ի գրանցման նրբությունների մասին «3-NDFL հարկային հայտարարագրի լրացման օրինակ» .

Սոցիալական նվազեցումների արտացոլումը 3-NDFL-ում (ստանդարտ նվազեցումների հետ միասին)

Ռուսաստանի Դաշնության հարկային օրենսգիրքը նախատեսում է սոցիալական հարկի նվազեցման 5 տեսակ (տես դիագրամ).

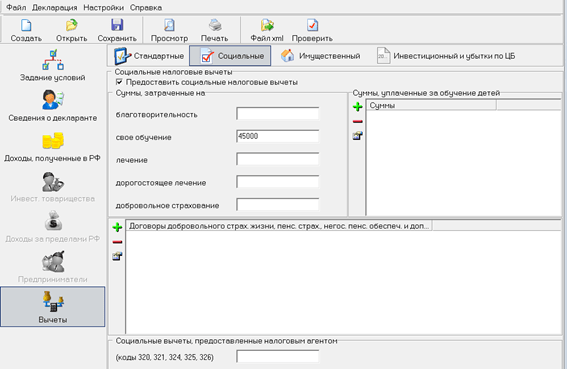

Եկեք փոխենք նախորդ բաժնում նկարագրված օրինակի պայմանները (միաժամանակ պահպանելով ծրագրում մուտքագրված եկամտի և ստանդարտ նվազեցումների տվյալները)՝ պարզաբանելու 3-NDFL-ում սոցիալական նվազեցումները լրացնելու կանոնները:

Օրինակ 2

2018 թվականին Ստեփանով Ի.Ա. 3-NDFL հայտարարագրում նա հայտարարեց անձնական եկամտահարկի վերադարձի իր իրավունքը 5850 ռուբլի չափով: (45,000 × 13%):

3-NDFL-ում սոցիալական նվազեցումը արտացոլելու համար Ստեփանով Ի.Ա.-ն լրացրեց «Նվազեցումներ» բաժինը հետևյալ կարգով.

- նշել «Տրամադրել սոցիալական հարկային նվազեցումներ» վանդակը.

- «Ձեր վերապատրաստման վրա ծախսված գումարները» ենթաբաժնում նշված է 45,000 ռուբլի գումարը.

- Մնացած դաշտերը դատարկ եմ թողել։

Տվյալները մուտքագրելուց հետո ծրագրում ավարտված «Նվազեցումներ» բաժինը սկսեց այսպիսի տեսք ունենալ.

Նվիրված սոցիալական և ստանդարտ նվազեցումներին, 3-NDFL հայտարարագրի Հավելված 5-ը սկսեց այսպիսի տեսք ունենալ (արտացոլելով ստանդարտ և հարկային նվազեցումների չափը).

Հարկային նվազեցման նոր ծածկագրերի համար տե՛ս հոդվածը «Անձնական եկամտահարկի հարկային նվազեցման ծածկագրերը - աղյուսակ 2018 - 2019 թթ. .

Նվազեցման իրավունքից օգտվելու նրբությունները (օգտագործման մեկնարկի տարի, նախորդ տարիների նվազեցումներ, որտեղ ներկայացվում է 3-NDFL նվազեցումներով)

Անհատը, որը ցանկանում է օգտվել նվազեցման իր իրավունքից, պետք է հաշվի առնի, որ.

1. 2018 թվականի համար 3-NDFL-ը ներկայացվում է Դաշնային հարկային ծառայության 2018 թվականի հոկտեմբերի 3-ի թիվ ММВ-7-11/569@ հրամանով հաստատված ձևով: Դուք կարող եք ներբեռնել ձևը:

2. Այն տարին, երբ նվազեցումը սկսել է կիրառվել, այն տարին է, որի համար առաջին անգամ վերադարձվել է անձնական եկամտահարկը:

3. Նախորդ տարիների համար նվազեցումների անհրաժեշտություն կարող է առաջանալ, եթե ֆիզիկական անձը վերադարձնում է անձնական եկամտահարկը մի քանի տարով (օրինակ՝ բնակարան ապառիկ գնելիս) կամ ֆիզիկական անձը նվազեցման իրավունքի մասին իմացել է ավելի ուշ, քան իրավունքը ստանալու ժամկետը։ դրան։

Սմ. «Հարկային նվազեցում հիփոթեքով բնակարան գնելիս (նյուանսներ)» .

4. Առանձին հարկային նվազեցումներ կարելի է ստանալ ինչպես հարկային գրասենյակից, այնպես էլ ձեր գործատուից: Առաջին դեպքում 3-NDFL-ը պետք է ներկայացվի բնակության վայրի տեսչությանը:

Արդյունքներ

3-NDFL հայտարարագրում հարկային նվազեցումը արտացոլվում է, եթե հարկ վճարողը եկամուտ ունի 13% դրույքաչափով և պատկանում է Ռուսաստանի Դաշնության հարկային օրենսգրքում նշված անձանց կատեգորիային, ովքեր իրավունք ունեն ստանալ նվազեցում:

3-NDFL-ում նվազեցումները արտացոլվում են հատուկ թերթիկների վրա՝ կախված տեսակից (ստանդարտ, սոցիալական, գույքային և այլն): Դաշնային հարկային ծառայության կայքում տեղադրված ծրագիրը կօգնի ձեզ առանց սխալների լրացնել հայտարարագիրը, բացահայտել սխալները և հաշվարկել վերադարձման կամ վճարման ենթակա հարկը:

Հարկային հայտարարագիրը որոշիչ դեր է խաղում այն հարցում, թե արդյոք անհատը նվազեցում կստանա, ուստի 3-NDFL լրացնելու կարգը հատուկ ուշադրություն է պահանջում:

Որպես կանոն, հարկ վճարողները, ըստ օրենքի, ունեն բոլոր իրավունքներն իրենց հարկային բազան նվազեցնելու, սակայն այդ հնարավորությունը կորցնում են հայտարարագիրը լրացնելիս տարբեր սխալների պատճառով։ Այս հետևանքներից խուսափելու համար խորհուրդ ենք տալիս կարդալ այս հոդվածի տեքստը հարկային հայտարարագիր ներկայացնելու կարգի թեմայի վերաբերյալ:

Նախքան սկսենք քննարկել այն պայմանները, որոնց դեպքում փաստաթուղթը պետք է լրացվի, առաջարկում ենք հասկանալ, թե ինչու է այն ուժի մեջ մտել հարկային օրենսդրությամբ և ինչ է դա:

Հարկային հայտարարագիրը հարկային ծառայություն ներկայացնելու փաստաթղթերի պարտադիր տեսակներից մեկն է, որը, որպես կանոն, կազմվում է հատուկ ընդունված ձևի համաձայն:

Հայտարարագիրը ծառայում է հարկային տեսչությանը հնարավորություն ընձեռելու վերահսկել ֆիզիկական անձի եկամուտների բոլոր աղբյուրները, դրանցից գանձվող հարկերի չափը, ինչպես նաև տարբեր ֆինանսական գործարքները, որոնք կապված են ծախսերի հետ:

Անհատները հաճախ բախվում են նման փաստաթղթի պատրաստման հետ, երբ խոսքը վերաբերում է հարկային նվազեցում ստանալուն: Այնուամենայնիվ, որոշ իրավիճակներում փաստաթուղթը լրացվում է այլ պատճառներով:

Նշենք, որ եթե հարկ վճարողը քննարկման է ներկայացրել հայտարարագիր՝ ընթացիկ տարում հարկային զեղչ կուտակելու խնդրանքով և չի ստացել ամբողջ ֆինանսական փոխհատուցումը, ապա մնացած միջոցները հանելու համար անհրաժեշտ է լրացնել. կրկին փաստաթուղթ, բայց միայն նոր հարկային ժամանակաշրջանի համար:

Լրացման կանոններ

Այժմ ժամանակն է անցնելու հաջորդ փուլին` հաշվի առեք փաստաթղթի կազմման կանոնները: Մենք խստորեն խորհուրդ ենք տալիս չանտեսել դրանք, քանի որ դրանք շատ կարևոր են և ազդում են հռչակագրի քննարկման ժամանակի վրա: Որքան շատ սխալներ լինեն, այնքան ավելի երկար պահման դիմորդը կսպասի, որ միջոցները հասնեն իր բանկային հաշվին:

Տեղեկատվությունը պետք է մուտքագրվի 3-NDFL ձևի մեջ հետևյալ պահանջների համաձայն.

- Տվյալների կորուստ.Ոչ մի դեպքում չպետք է ներկայացնեք շտկված, կորած կամ վնասված տվյալներ ունեցող փաստաթուղթ: Ամենից հաճախ հարկ վճարողները նման սխալներ են թույլ տալիս թերթերը կապելիս, ուստի նախքան այս ընթացակարգը ստուգեք, թե արդյոք տեքստը գրավված է:

- Լցնում.Հայտարարագրի դաշտերում մուտքագրվելու համար պահանջվող ամբողջ տեղեկատվությունը, որպես կանոն, վերցվում է այն փաստաթղթերից, որոնք արդեն գտնվում են հարկ վճարողի ձեռքում: Եթե ֆիզիկական անձը դրանցում չի գտնում անհրաժեշտ տեղեկատվությունը, ապա կարող է դիմել հարկային տեսուչին՝ անհրաժեշտ տեղեկությունները պարունակող տեղեկանք տրամադրելու խնդրանքով։

- Ձայնագրման ձևաչափ.Տվյալները, որոնք պահանջվում են տրամադրել որոշակի խցում, պետք է հստակորեն պարունակվեն դրա ներսում և չտարածվեն դրանից դուրս:

- Գումարի չափեր գրելը.Բոլոր դրամական գումարները գրանցվում են ամբողջությամբ: Այսինքն՝ ոչ միայն ամբողջ մասը՝ ռուբլի, այլեւ կոտորակայինը՝ կոպեկ։

- Տեղեկատվություն Ռուսաստանի Դաշնությունից դուրս ստացված եկամուտների մասին.Այս իրավիճակում այլ պետության ներսում ստացված միջոցները փոխանցվում են ռուսական արժույթով: Սրանից հետո կատարվում է կլորացում (եթե կոտորակային մասը 50 կոպեկից պակաս է, ապա այն հաշվի չի առնվում, իսկ եթե ավելին է, ապա կլորացվում է դեպի լրիվ ռուբլի), գրվում է միայն ամբողջ մասը։

- Եկամուտը ստացվել է ոչ ռուբլով:Եթե ֆիզիկական անձը որևէ եկամուտ է ստացել արտարժույթով, ապա դրանք պետք է փոխարկվեն ռուբլու՝ խստորեն կիրառելով Ռուսաստանի Կենտրոնական բանկի կողմից հաստատված դրույքաչափը:

- Յուրաքանչյուր էջի վերևում:Առանց բացառության, հարկային հայտարարագրի բոլոր թերթիկները պետք է պարունակեն ֆիզիկական անձի էջի համարները, ազգանունը, սկզբնատառերը և նույնականացման համարը: Եթե անհատը անհատ ձեռնարկատեր չէ, ապա պարտադիր չէ, որ նա յուրաքանչյուր թերթիկի վրա ծածկագիր դնի։

- Յուրաքանչյուր էջի ներքևում:Հռչակագրի բոլոր էջերը, բացի վերնագրի էջից, պետք է պարունակեն որոշակի մանրամասներ՝ սա ֆիզիկական թերթիկի անձնական ստորագրությունն է և փաստաթղթի կատարման ամսաթիվը: Հարկ վճարողը ստորագրությամբ հաստատում է, որ վերը նշված բոլոր տվյալները համապատասխանում են իրականությանը, այլապես կրում է վարչական պատասխանատվություն:

- Տեքստ գրելը.Ինչպես գիտեք, թվային նշանակումները մուտքագրվում են հռչակագրի մեծ մասի բջիջներում, սակայն դրանցից մի քանիսի մեջ դեռ պետք է մուտքագրել տեքստ: Պետք է սկսել տեքստ գրել բջիջի հենց ձախ եզրից՝ ձախ կողմում դատարկ բջիջներ չթողնելով, ինչը կօգնի վերացնել այն հավանականությունը, որ տեղեկատվությունը չի տեղավորվի դրա համար հատկացված սյունակում։

Ընդհանուր պահանջներ

Բացի վերը նշված կանոններից, անհատները պետք է հաշվի առնեն, որ տեղեկատվությունը պետք է ճշգրիտ մուտքագրվի և լինի հավաստի:

Փաստաթղթում տեղեկատվություն մուտքագրելուց հետո անհրաժեշտ է մի քանի անգամ կրկնակի ստուգել, թե արդյոք այն ճիշտ է համապատասխանում այլ փաստաթղթերում նշված նմանատիպ տվյալներին, ինչպես նաև մի մոռացեք, որ հայտարարությունը պետք է ներկայացվի քննարկման ոչ շուտ, քան հարկային ժամանակաշրջանի ավարտը: որը պատրաստվում է։

Բացի այդ, պետք է հաշվի առնել, որ նման փաստաթղթի մի քանի օրինակներ կան: Դուք պետք է օգտագործեք այսօրվա ամսաթվին նախորդող տարվա համար կազմվածը:

Հնարավո՞ր է ձեռքով լրացնել 3-NDFL:

Հարկային օրենսդրությունը հաստատել է 3-NDFL հայտարարագրի պատրաստման երկու եղանակ՝ օգտագործելով հատուկ ծրագիր և հենց հարկատուի կողմից: Վերջին դեպքում փաստաթղթի բոլոր թերթերը պետք է լրացվեն սև կամ կապույտ գրիչով: Թանաքի այլ գույները կտրականապես անընդունելի են:

Եթե անհատը որոշել է իր ձեռքով հայտարարություն կազմել, ապա նա պետք է հիշի լրացման ընթացակարգի հետևյալ նրբությունները.

Օրինակ, եթե հարկ վճարողը փաստաթուղթ է լրացնում ընդհանուր սեփականություն հանդիսացող անշարժ գույքի ձեռքբերման հետ կապված հարկային բազան նվազեցնելու համար, և նա պետք է մուտքագրի 1/5 արժեքը երկու սյունակում՝ յուրաքանչյուրը հինգ բջիջից, ապա սա. կատարվում է հետևյալ կերպ՝ 1—-, նշան «/», 5—-.