Ապահովագրավճարների վերաբերյալ միասնական հայտարարագիր. Ապահովագրավճարների հաշվարկման կարգը

Քանի որ բոլոր ապահովագրավճարները, բացառությամբ մասնագիտական վճարների: հիվանդությունները, 2019 թվականին կանցնեն Դաշնային հարկային ծառայության իրավասության ներքո, դրանք պետք է ուղղակիորեն վճարվեն հարկային մարմիններին: Սակայն ձեռնարկատերերը դեռևս ստիպված կլինեն որոշակի տեսակի հաշվետվություններ ներկայացնել հիմնադրամներին: Քանի որ վճարումները կատարվելու են հարկային մարմիններին, իսկ տեղեկատվության միջգերատեսչական փոխանակումն առանձնապես զարգացած չէ, հարկային մարմինները, սեփական աշխատանքը պարզեցնելու համար, ներկայացրել են նոր տեսակի հաշվետվական փաստաթուղթ, որը 2019թ. կոչվում է Ապահովագրական վճարների միասնական հաշվարկ։

Հարկ է նշել, որ «մեկ» նախածանցը հայտնվել է հաշվապահներից, քանի որ հաշվետվության այս տեսակը միավորում է բոլոր տեսակի վճարումները ապահովագրության նպատակով:

Դուք կարող եք ներբեռնել ապահովագրավճարների «մեկ» հաշվարկի ձևը PDF ձևաչափով լրացնելու համար այստեղ: Այս ձևը, ըստ KND 1151111 ձևի, պարունակում է բացարձակապես բոլոր բաժինները և հնարավոր դիմումները:

Բիզնեսով զբաղվող բոլոր անձինք, ինչպես նաև ապահովագրավճարներ վճարող կազմակերպությունները պարտավոր են ներկայացնել հաշվետու փաստաթուղթ:

Հարկ է հիշել, որ աշխատողներ չունեցող ձեռնարկատերերը ապահովագրավճարներ են վճարում միայն իրենց համար։ Նրանց համար արտոնությունները սկսում են գործել, երբ վճարումները հասնում են որոշակի չափի: Դրանից հետո վճարումները կամ դադարեցվում են, կամ վճարվում են նվազեցված դրույքաչափով:

Եթե ձեռնարկատերն ունի աշխատողներ, ապա նա պարտավոր է նրանց համար վճարել ապահովագրավճարներ։ Կարևոր է այն փաստը, որ տարբեր BCC-ներ կօգտագործվեն ձեր և ձեր աշխատակցի համար մուծումը վճարելու համար:

Կազմակերպությունները նաև հանդես են գալիս որպես ապահովագրող իրենց աշխատակիցների համար: Նրանք վճարում են իրենց տուրքերը՝ հիմնվելով իրենց աշխատավարձի և այլ նպաստների վրա, որոնք աշխատողը ստանում է աշխատավայրից: Հարկ է նշել, որ ոչ ձեռնարկատերը, ոչ էլ կազմակերպությունն իրավունք չունեն աշխատողների համար վճարումները հանել իրենց աշխատողների աշխատավարձից:

Եթե տնտեսվարող սուբյեկտի աշխատակազմը գերազանցում է մարդկանց միջին վիճակագրական թիվը, ապա հաշվետվությունը պետք է ներկայացվի էլեկտրոնային ձևաչափով:

Ինչպես լրացնել փաստաթուղթը

2019 թվականի Ապահովագրավճարների միասնական հաշվարկման ձևը առաջարկում է լրացնել երեք բաժին, ինչպես նաև վերնագրի էջ:

- Վերնագիրստանդարտ Այն պարունակում է ընդհանուր տեղեկություններ կազմակերպության կամ անհատ ձեռնարկատիրոջ մասին:

- Առաջին բաժնումբոլոր կարգավորման գործընթացները կիրականացվեն ապահովադրի կատարած ներդրումների դիմաց: Այս բաժինը ամենածավալունն է և կպահանջի այն անձից, որը լրացնում է ապահովագրավճարների գումարների հաշվարկման սկզբունքների առավելագույն գիտելիքները: Այն նվիրված է «Ապահովագրավճարներ վճարողի պարտավորությունների վերաբերյալ ամփոփ տվյալներ»։

- Երկրորդ բաժինվճար վճարողների համար տրամադրվում է գյուղացիական տնտեսության կամ գյուղացիական ձեռնարկության ղեկավար հանդիսացող անձի կողմից: Միշտ չէ, որ այն լրացվելու է բոլորի կողմից։

- Երրորդ բաժնումպարունակում է տեղեկատվություն ապահովագրված անձանց և նրանց վճարումների վերաբերյալ: Սա տեղեկատվություն է յուրաքանչյուր անհատի համար, ում համար վճարվելու են ապահովագրավճարներ:

Ձեռնարկատերը պետք է հաշվի առնի, որ եթե բոլոր աշխատողների միջին թիվը, որոնց վճարումներ են կատարվել այս հաշվետու ժամանակահատվածում, գերազանցում է մարդկանց թիվը, ապա հաշվետվությունը պետք է ներկայացվի էլեկտրոնային ձևաչափով: Եթե այս թիվը պակաս է, ապա թղթային տեսքով։ Ի դեպ, հաշվետվական փաստաթուղթը կարող է բերվել Դաշնային հարկային ծառայություն՝ գրանցման վայրում ինքներդ կամ ուղարկել փոստով:

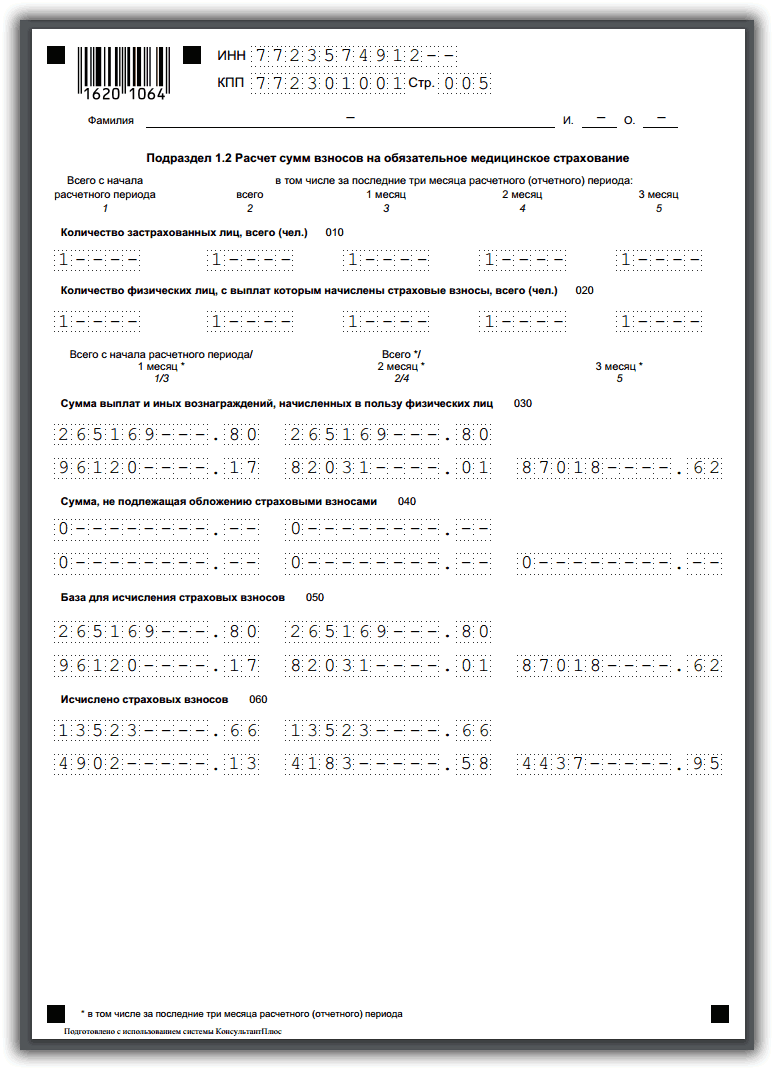

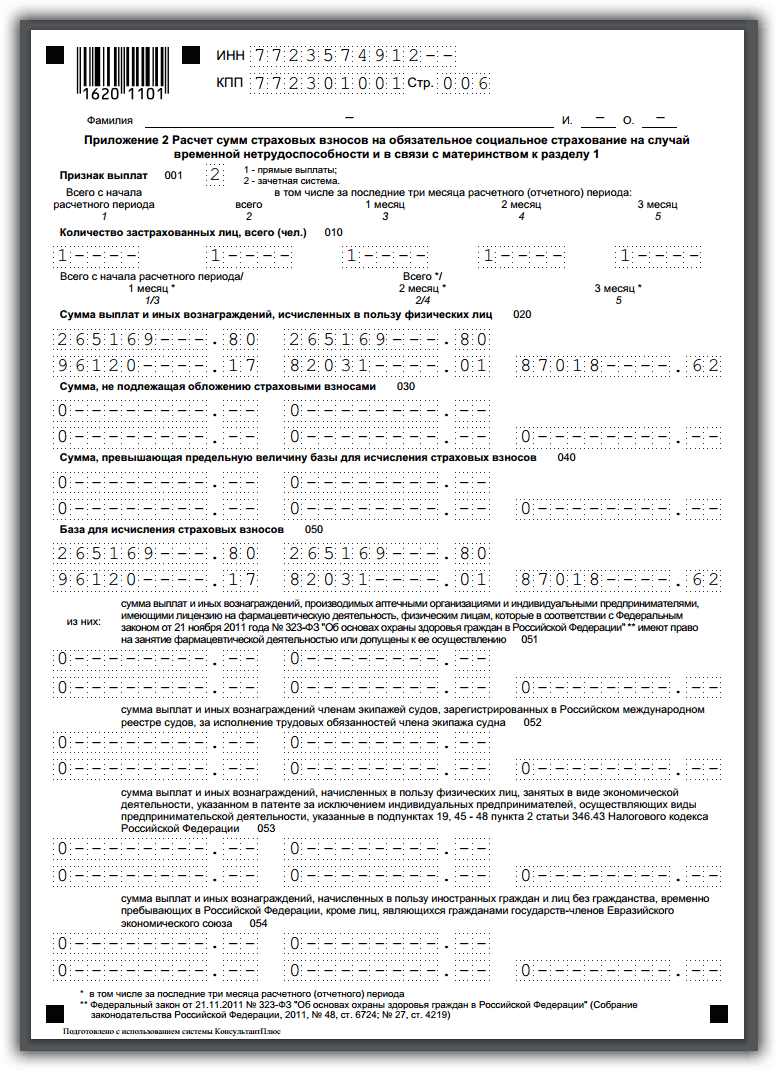

Ապահովագրավճարների հաշվարկի լրացման օրինակ և օրինակ (KND 1151111)

Կարող եք ներբեռնել PDF ձևաչափով լրացման օրինակ կամ տեսնել ստորև ներկայացված պատկերներում:

Վերնագիր

Բաժին 1

Մեր դեպքում 2-րդ բաժին չկա, քանի որ կազմակերպությունը ֆերմա չէ։

Բաժին 3

Ապահովագրավճարների միասնական հաշվարկ լրացնելու ընդհանուր պահանջներ

Տարեկան առաջին եռամսյակի հաշվետվություններ ներկայացնել, այսինքն՝ առաջին անգամ հարկային մարմիններին ներկայացնել միասնական հաշվարկը պահանջվում է մինչև 30.04.2019թ.

Ձևաթուղթը կարող է լրացնել անձամբ ձեռնարկատերը կամ նրա կողմից նշանակված պատասխանատու անձը: Լրացնելիս դուք պետք է համապատասխանեք հետևյալ պահանջներին.

- Ձևը լրացնելու համար դուք պետք է օգտագործեք կապույտ, մանուշակագույն կամ սև թանաք:

- Տեքստային դաշտը լրացնելու համար դուք պետք է օգտագործեք տպագիր մեծատառեր: Դիմորդն իրավունք ունի նաև ստեղծել և լրացնել ձևաթուղթը համակարգչային ձևաչափով:

- Էջերի համարակալումը շարունակական է։ Առաջին էջը համարվում է տիտղոսաթերթ և համարակալված է 001, հինգերորդը, օրինակ, 005, իսկ տասներեքերորդը՝ 013։

- Դաշտերը լրացվում են ձախից աջ։

- Դրամական միավորները ցուցադրվում են ռուբլով և կոպեկներով: Եթե գումարի ցուցիչը մուտքագրված չէ, ապա մուտքագրվում է զրո, եթե որևէ այլ ցուցանիշ գծիկ է:

- Չի թույլատրվում սրբագրիչով ուղղումներ կատարել, թերթի երկու կողմերում տպել կամ էջեր կապել, որոնց արդյունքում դրանք կարող են վնասվել: Այս դեպքում 2019 թվականի ապահովագրավճարների միասնական հաշվարկի ձևը նման է հաշվետու փաստաթղթերի այլ տեսակներին:

Դիտեք նաև նոր հաշվետվության ձևի մասին տեսանյութը.

Խախտումներ և պատասխանատվություն

Հաշվետվությունը ժամանակին չներկայացնելու դեպքում կտուգանվի 200 ռուբլու չափով յուրաքանչյուր չներկայացված ձևի համար: Եթե ձեր տարեկան հաշվետվությունը ժամանակին չներկայացնեք, տուգանքը կարող է կազմել պահանջվող մուծումների գումարի մինչև 5%-ը: Կան հստակեցնող դրույթներ, որ այս տուգանքը չի կարող գերազանցել եկամտի 30%-ը, սակայն չպետք է պակաս լինի 1 հազար ռուբլուց։

Հարկային մարմինները կարող են հաշվետվությունը չներկայացված ճանաչել, եթե վճարումների հաշվարկված գումարը չի համապատասխանում այն գումարին, որը ձևավորվում է յուրաքանչյուր առանձին անձի համար ապահովագրական գումարները միավորելիս: Այդ դեպքում նրանք ծանուցում են ձեռնարկատիրոջը, որ հաշվետվությունը չի ընդունվի քննարկման, և նա իր հերթին պարտավորվում է հնգօրյա ժամկետում ներկայացնել ճիշտ ձևը։

Եթե ձեր գործունեության ընթացքում սխալ է հայտնաբերվել արդեն իսկ ներկայացված հաշվետվության մեջ, ապա հնարավորինս սեղմ ժամկետում պետք է պարզաբանող փաստաթուղթ ներկայացնեք հարկային մարմիններին։

Ինչ կարգով է լրացվում 2017 թվականին Դաշնային հարկային ծառայությանը ներկայացված ապահովագրավճարների հաշվարկման 3-րդ բաժինը: Քանի՞ բաժին 3 պետք է լրացնեմ: Պե՞տք է յուրաքանչյուր աշխատակցի համար լրացնեմ 3 հատ: Այս և այլ հարցերի պատասխանները, ինչպես նաև 3-րդ բաժինը լրացնելու օրինակ կգտնեք այս խորհրդակցությունից:

Ինչի՞ համար է 3-րդ բաժինը և ո՞վ է այն լրացնում:

2017 թվականին կիրառվում է ապահովագրավճարների հաշվարկման նոր ձև։ Ձևը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության 2016 թվականի հոկտեմբերի 10-ի թիվ ММВ-7-11/551 հրամանով: Սմ. " ".

Այս հաշվետվական ձևը ներառում է «Անհատականացված տեղեկատվություն ապահովագրված անձանց մասին» բաժին 3-ը: 2017 թվականին 3-րդ բաժինը, որպես վճարումների հաշվարկման մաս, պետք է լրացնեն բոլոր այն կազմակերպությունները և անհատ ձեռնարկատերերը, որոնք 2017 թվականի հունվարի 1-ից ֆիզիկական անձանց վճարել են եկամուտներ (վճարումներ և պարգևներ): Այսինքն՝ 3-րդ բաժինը պարտադիր բաժին է։

Ո՞ւմ ներառել 3-րդ բաժնում

Բաժին 3-ը նախատեսում է անհատականացված տեղեկատվության ներառում յուրաքանչյուր անհատի համար, ում նկատմամբ հաշվետու (հաշվարկային) ժամանակաշրջանի վերջին երեք ամիսներին ապահովագրված է եղել կազմակերպությունը կամ անհատ ձեռնարկատերը: Կարևոր չէ, թե այս ընթացքում այդպիսի անձանց օգտին վճարումներ և պարգևատրումներ են եղել։ Այսինքն, եթե, օրինակ, 2017 թվականի հունվար, փետրվար և մարտ ամիսներին աշխատանքային պայմանագրով աշխատողը արձակուրդում է եղել առանց վարձատրության, ապա դա նույնպես պետք է ներառվի 2017 թվականի 1-ին եռամսյակի հաշվարկի 3-րդ բաժնում։ Քանի որ սահմանված ժամկետում եղել է կազմակերպության հետ աշխատանքային հարաբերությունների մեջ և ճանաչվել է որպես ապահովագրված անձ։

Իհարկե, անհրաժեշտ է ձևակերպել 3-րդ բաժինը այն անձանց համար, ում օգտին հաշվետու ժամանակաշրջանի վերջին երեք ամիսներին եղել են աշխատանքային կամ քաղաքացիական պայմանագրերով վճարումներ և վարձատրություններ (հաստատված ապահովագրավճարների հաշվարկների լրացման կարգի 22.1 կետ. Ռուսաստանի Դաշնային հարկային ծառայության 2016 թվականի հոկտեմբերի 10-ի թիվ MMV -7-11/551 հրամանը):

Կարդացեք նաև Ինչպես փոխհատուցել անձնական եկամտահարկը բնակարան ձեռք բերելու համար

Ենթադրենք, որ հաշվետու ժամանակահատվածում ֆիզիկական անձի հետ կնքվել է քաղաքացիական պայմանագիր (օրինակ՝ պայմանագիր), սակայն անձը սույն պայմանագրով որևէ վճար չի ստացել, քանի որ ծառայությունները (աշխատանքները) դեռ չեն մատուցվել (կատարվել): . Այս դեպքում անհրաժեշտ է արդյոք այն ներառել ապահովագրավճարների հաշվարկման 3-րդ բաժնում։ Մեր կարծիքով, այո, դա անհրաժեշտ է։ Փաստն այն է, որ քաղաքացիական պայմանագրերով աշխատողները ճանաչվում են նաև որպես ապահովագրված անձինք 2001 թվականի դեկտեմբերի 15-ի «Պարտադիր կենսաթոշակային ապահովագրության մասին» թիվ 167-FZ դաշնային օրենքի 7-րդ հոդվածի 1-ին կետի 2-րդ կետի համաձայն:

Կարծում ենք նաև, որ 3-րդ բաժինը պետք է ձևավորվի գլխավոր տնօրենի՝ միակ հիմնադրի համար, ում հետ կնքվել է աշխատանքային պայմանագիր։ Ի վերջո, նման անձինք նշված են նաև 2001 թվականի դեկտեմբերի 15-ի թիվ 167-FZ «Պարտադիր կենսաթոշակային ապահովագրության մասին» Դաշնային օրենքի 7-րդ հոդվածի 1-ին կետի 2-րդ կետում: Հետևաբար, դրանք պետք է ընկնեն 3-րդ բաժնի տակ: Նույնիսկ եթե հաշվետու ժամանակաշրջանի վերջին երեք ամիսների ընթացքում իրենք իրենց սեփական կազմակերպությունից որևէ վճար չեն ստացել:

Ինչպես լրացնել բաժին 3. մանրամասն վերլուծություն

Նախնական մաս

Եթե առաջին անգամ եք լրացնում անձի համար անհատականացված տեղեկատվություն, ապա 010 տողում մուտքագրեք «0–»: Եթե դուք թարմացված հաշվարկ եք ներկայացնում համապատասխան հաշվարկային (հաշվետու) ժամանակաշրջանի համար, ապա ցույց տվեք ճշգրտման համարը (օրինակ՝ «1–», «2–» և այլն)։

020 դաշտում արտացոլեք հաշվարկային (հաշվետու) ժամանակաշրջանի կոդը, օրինակ.

- ծածկագիր 21 – առաջին եռամսյակի համար;

- ծածկագիր 31 – կես տարով;

- ծածկագիր 33 – ինը ամսով;

- կոդ 34 – տարեկան:

030 դաշտում նշել բիլինգի (հաշվետու) ժամանակաշրջանի տարին, որի մասին տրամադրվում է անհատականացված տեղեկատվություն:

Ստուգեք

3-րդ բաժնի 020 դաշտի արժեքը պետք է համապատասխանի հաշվարկի տիտղոսաթերթի «Հաշվարկ (հաշվետու ժամանակաշրջան (կոդ)») դաշտի ցուցիչին, իսկ 3-րդ բաժնի 030 դաշտը՝ «Օրացուցային տարի» դաշտի արժեքին։ վերնագրի էջի։

040 դաշտում արտացոլեք տեղեկատվության հերթական համարը: Իսկ 050 դաշտում՝ տեղեկատվության ներկայացման ամսաթիվը: Արդյունքում 3-րդ բաժնի սկզբնական մասը պետք է այսպիսի տեսք ունենա.

Կարդացեք նաև Գլխավոր տնօրենին` միակ հիմնադիրին, վճարումները ենթակա են ապահովագրավճարների

Ենթաբաժին 3.1

Հաշվարկի 3.1 ենթաբաժնում նշեք այն անձի անձնական տվյալները, ում համար լրացվում է 3-րդ բաժինը: Մենք կբացատրենք, թե ինչ անձնական տվյալներ պետք է նշել և տրամադրենք նմուշ.

| Գիծ | Լցնում |

|---|---|

| 060 | TIN (եթե առկա է) |

| 070 | SNILS |

| 080, 090 և 100 | ԱՄԲՈՂՋ ԱՆՈՒՆԸ. |

| 110 | Ծննդյան ամսաթիվ |

| 120 | Երկրի կոդը, որի քաղաքացին է ֆիզիկական անձը 2001 թվականի դեկտեմբերի 14-ի թիվ 529-ստ հաստատված Դասակարգիչից, OK (MK (ISO 3166) 004-97) 025-2001 |

| 130 | թվային սեռի կոդը՝ «1» – արական, «2» – իգական |

| 140 | Անձը հաստատող փաստաթղթի տեսակի կոդը |

| 150 | Անձը հաստատող փաստաթղթի մանրամասները (սերիան և փաստաթղթի համարը) |

| 160, 170 և 180 | Պարտադիր կենսաթոշակային, բժշկական և սոցիալական ապահովագրության համակարգում ապահովագրված անձի նշան. «1»-ը ապահովագրված է, «2»-ը ապահովագրված չէ. |

Ենթաբաժին 3.2

3.2 ենթաբաժինը պարունակում է տեղեկատվություն գումարների մասին.

- վճարումներ աշխատողներին;

- կուտակված ապահովագրական վճարներ պարտադիր կենսաթոշակային ապահովագրության համար:

Այնուամենայնիվ, եթե լրացնում եք 3-րդ բաժինը այն անձի համար, ով հաշվետու (հաշվարկային) ժամանակաշրջանի վերջին 3 ամիսների ընթացքում որևէ վճար չի ստացել, ապա այս ենթաբաժինը լրացման կարիք չունի: Այս մասին ասվում է Ռուսաստանի Դաշնային հարկային ծառայության 2016 թվականի հոկտեմբերի 10-ի թիվ ММВ-7-11/551 հրամանով հաստատված ապահովագրավճարների հաշվարկների լրացման կարգի 22.2 կետում: Եթե վճարումների փաստը տեղի է ունեցել, ապա լրացրեք հետևյալ դաշտերը.

| հաշվել | Լցնում |

|---|---|

| 190 | Օրացուցային տարվա ամսվա հերթական համարը («01», «02», «03», «04», «05» և այլն) հաշվարկման վերջին երեք ամիսների առաջին, երկրորդ և երրորդ ամսվա համար. (հաշվետու) ժամանակահատվածը, համապատասխանաբար: |

| 200 | Ապահովագրված անձի կատեգորիայի ծածկագիրը (ըստ հաշվարկի լրացման կարգի Հավելված 8-ի). Մուտքագրեք կոդը ռուսերեն այբուբենի մեծատառերով: Օրինակ - HP. |

| 210 | Ֆիզիկական անձի օգտին վճարումների ընդհանուր գումարը հաշվարկային (հաշվետու) ժամանակաշրջանի վերջին երեք ամիսների համապատասխանաբար առաջին, երկրորդ և երրորդ ամիսների համար: |

| 220 | Առավելագույն արժեքը չգերազանցող կենսաթոշակային վճարների հաշվարկման հիմքը. 2017 թվականին այս արժեքը կազմել է 876 000 ռուբլի։ |

| 230 | Քաղաքացիական պայմանագրերով վճարումների չափը (հատկացված տվյալների բազայից). |

| 240 | Կենսաթոշակային ապահովագրության վճարների չափը. |

| 250 | Աշխատողի օգտին կատարված վճարումների ընդհանուր գումարը՝ չգերազանցելով հաշվետու (բիլինգ) ժամանակաշրջանի բոլոր երեք ամիսների առավելագույն բազային գումարը. |

1. TIN և անցակետ:

Նշված են համապատասխան ծածկագրերը։ TIN կոդը լրացնելու համար նախատեսված դաշտը պարունակում է 12 ծանոթ, ուստի իրավաբանական անձինք վերջին երկու ծանոթների մեջ պետք է գծիկ դնեն։

Անհատ ձեռնարկատերերը չեն լրացնում անցակետի դաշտը. Կազմակերպությունները նշում են անցակետը հենց իրավաբանական անձի կամ նրա ստորաբաժանման գրանցման վայրում:

2. Ուղղման համարը.

Եթե ձևաթուղթը ներկայացվում է հաշվետու ժամանակաշրջանի համար առաջին անգամ, ապա լրացվում է «0-» ծածկագիրը: Թարմացված հաշվետվություն է ներկայացվում, եթե նախկինում ստուգմանը ներկայացված տվյալները փոխվել են: Նման իրավիճակում նշվում է թարմացված հաշվարկի սերիական համարը՝ «1-», «2-» և այլն։

3. Վճարման ժամանակաշրջան: Վճարման ժամանակաշրջանի կոդը լրացվում է.

| Կոդ | Կոդիրավաբանական անձի լուծարման (վերակազմակերպման) դեպքում | Կոդանհատ ձեռնարկատիրոջ (գյուղացիական տնտեսության ղեկավարի) գրանցումից հանելիս. | Հաշվետու ժամանակաշրջան |

| 21 | 51 | 83 | 1-ին քառորդ |

| 31 | 52 | 84 | կես տարի |

| 33 | 53 | 85 | 9 ամիս |

| 34 | 90 | 86 | տարին |

4. Օրացուցային տարի. Լրացվում է այն տարին, որի ընթացքում կամ որի համար տրամադրվում է տեղեկատվությունը:

5. Հարկային մարմնի ծածկագիր.

Մուտքագրվում է Դաշնային հարկային ծառայության քառանիշ կոդը, որին ներկայացվում է հաշվարկը: Այս կոդի առաջին երկու թվանշանները տարածաշրջանի համարն են, վերջին երկու թվանշանները՝ ստուգման համարը: Կոդին կարող եք ծանոթանալ հարկային կայքում՝ օգտագործելով այս հղումը։

6. Կոդ գրանցման վայրում. Ապահովադիրի գտնվելու վայրի կոդը նշվում է.

| Կոդ | Անուն |

| Բնակության վայրում. | |

| 112 | անհատներ, ովքեր անհատ ձեռնարկատերեր չեն |

| 120 | IP |

| 121 | իրավաբան |

| 122 | նոտար |

| 124 | գյուղացիական տնտեսությունների ղեկավարներ |

| Գրանցման վայրում. | |

| 214 | Ռուսական կազմակերպություն |

| 217 | ռուսական կազմակերպության իրավահաջորդը |

| 222 | Ռուսական կազմակերպության ՕՊ |

| 238 | իրավաբանական անձ – (ղեկավար) գյուղացիական տնտեսություն |

| 335 | Ռուսաստանի Դաշնությունում օտարերկրյա կազմակերպության OP |

| 350 | միջազգային կազմակերպություն Ռուսաստանի Դաշնությունում |

7. Իրավաբանական անձի կամ նրա անհատ ձեռնարկատիրոջ անվանումը (լրիվ անվանումը, անհատ ձեռնարկատեր, անհատ ձեռնարկատեր չհանդիսացող ֆիզիկական անձ)

Լրացվում է իրավաբանական անձի լրիվ անվանումը, լրիվ անվանումը. անհատ ձեռնարկատեր (անձ, որը ճանաչված չէ որպես ձեռնարկատեր).

8. OKVED ծածկագիր 2. Դուք պետք է նշեք ապահովադիրի տնտեսական գործունեության տեսակի ծածկագիրը OKVED ծածկագրեր 2-ի նոր գրացուցակից:

9. Վերակազմակերպված իրավաբանական անձի վերակազմակերպման (լուծարման) ձևը (ծածկագիրը) և ՀՎՀՀ/ԿՊԿ.

Լրացվում է միայն ընկերության լուծարման (վերակազմակերպման) պահից: Նման դեպքերում նշեք Կարգի N 2 հավելվածից առաջացած իրավիճակին համապատասխան ծածկագիրը.

| Կոդ | Անուն |

| 1 | Փոխակերպում |

| 2 | Միաձուլում |

| 3 | Բաժանում |

| 4 | Ընտրություն |

| 5 | Միացում |

| 6 | Բաժանում՝ միաժամանակյա միացումով |

| 7 | Ընտրություն միաժամանակյա հավելվածով |

| 0 | Լուծարում |

Նոր ձև «Ապահովագրավճարների հաշվարկ».Պաշտոնապես հաստատված է Ռուսաստանի Դաշնային հարկային ծառայության 2016 թվականի հոկտեմբերի 10-ի N MMВ-7-11/551@ փաստաթղթով:

Լրացուցիչ տեղեկություններ «Ապահովագրավճարների հաշվարկ» ձևի օգտագործման մասին.

- Ապահովագրավճարների հաշվարկ՝ ներկայացնում ենք առանց սխալների

Որոնք ուղղակիորեն վերաբերում են ապահովագրավճարներին: Սկզբում հիշեցնենք, որ ապահովագրավճարների հաշվարկը կատարվում է ոչ ուշ, քան... /3209@. Ապահովագրավճարների հաշվարկման ամենատարածված սխալները Կազմակերպությունը սխալ է նշում անձնական տվյալները... կազմակերպությունից ապահովագրավճարների հաշվարկը հարկային մարմին ներկայացնելուց հետո թարմացված հաշվարկը չի ներկայացվում։ Նման... «Անհատականացված տեղեկատվություն ապահովագրված անձանց մասին» ապահովագրավճարների հաշվարկման համար, ինչպես նշված է Ռուսաստանի Դաշնության հարկային դաշնային ծառայության նամակում...

- Ապահովագրավճարների հաշվարկների սեղանի աուդիտ

Ապահովագրավճարների ներկայացված հաշվարկից բացի այլ փաստաթղթեր. Որպես ընդհանուր կանոն, աուդիտի օբյեկտը ապահովագրավճարների հաշվարկն է, ձևը և... ապահովագրավճարների հաշվարկման ժամանակ հայտնաբերված սխալների, տեղեկատվության միջև հակասությունների համար բացատրություններ տալու պահանջը... ճանաչել ապահովագրավճարների հաշվարկը որպես չներկայացված. Այսպիսով, հաշվարկը (ճշգրտված հաշվարկը) համարվում է չներկայացված, եթե...

- Ի՞նչ հաշվի առնել 2017 թվականի 9 ամիսների ապահովագրավճարների հաշվարկ ներկայացնելիս:

Այս նյութի շրջանակներում. Ապահովագրական պրեմիաների համար հաշվարկներ ներկայացնելու կարգը Հիշենք նշվածը ներկայացնելու հիմնական կանոնները... ապահովագրավճարների համար հաշվարկներ ներկայացնելու հատուկ առանձնահատկություններ չկան (տե՛ս Ռուսաստանի ֆինանսների նախարարության նամակը...): Ուստի նման կազմակերպությունները իրենց գտնվելու վայրում գտնվող տեսչությանը ներկայացնում են ապահովագրավճարների հաշվարկներ: Եվ... ներկայացնել «զրո» հաշվարկ։ Ապահովագրավճարների համար զրոյական հաշվարկ չներկայացնելը կառաջացնի տուգանք մուծումներ վճարողի համար (ըստ...

- Ապահովագրավճարների հաշվարկ՝ հարց ու պատասխան

Ապահովագրավճարներ վճարողները զեկուցել են ապահովագրավճարների նոր հաշվարկի մասին (այսուհետ` հաշվարկ): Ըստ այդմ՝ հարցեր են ծագել լրացնելու... ապահովագրավճար վճարողները հայտնել են ապահովագրավճարների նոր հաշվարկի մասին (այսուհետ՝ հաշվարկ): Համապատասխանաբար, հարցեր են ծագել լրացնելու վերաբերյալ... համաձայն ապահովագրավճարների հաշվարկները էլեկտրոնային ձևով ներկայացնելու ձևաչափի, ինչպես նաև... ապահովագրավճարների հաշվարկման ձևի ցուցիչների հսկիչ գործակիցներն ուղարկվում են աշխատանքի ըստ տարածքային. .

- Վնասվածքների համար ապահովագրավճարների նորացված հաշվարկ

Ապահովագրողի տարածքային մարմնին իրենց գրանցման վայրում, ապահովագրավճարների հաշվարկ (ըստ ձևի 4-FSS... ապահովագրողի տարածքային մարմնին իրենց գրանցման վայրում, ապահովագրավճարների հաշվարկը (ըստ ձևի. 4-FSS... ստորև Հաշվետվական ձևի կազմը Վնասվածքների ապահովագրավճարների հաշվարկ ինը ամսվա ընթացքում...Վնասվածքների ապահովագրավճարների հաշվարկման պարտադիր աղյուսակների լրացման հիմնական նրբությունները Աղյուսակ համարը... փորձնական նախագծի համար , ապահովագրավճարների գծով ներկայացված հաշվարկում այս աղյուսակը չի լրացվում և...

- Ապահովագրավճարների հաշվարկման սխալների ուղղում

Հաշվապահներ, տվյալների բազայի սխալների պատճառով անհնար է դարձել «Ապահովագրավճարների հաշվարկ» ներկայացնելը... Ապահովագրավճարների հաշվարկման վերաբերյալ ճշտող տեղեկությունների ներկայացման վերջնաժամկետի համար գործում է տեղեկատվության ներկայացման ընդհանուր կարգը... 5% Ապահովագրավճարների հաշվարկման պարտքի ընդհանուր գումարից: Յուրաքանչյուրի համար գանձվում է տուգանք... Այսպիսով, եթե ապահովագրավճարների հաշվարկման սխալը չի առաջացրել հաշվարկվածների փոփոխություն... հարկը պարտադիր է։ Ապահովագրավճարների հաշվարկման վերաբերյալ նման թարմացված տեղեկատվությունը պետք է ներառի լրացված...

- Աշխատողի TIN-ի բացակայությունը պատճառ չէ ապահովագրավճարների հաշվարկն ընդունելուց հրաժարվելու համար

Ռուսաստանի Դաշնային հարկային ծառայության հրամանով հարկային մարմինների կողմից ներդրված Ապահովագրավճարների նոր հաշվարկում... ապահովադիրը հարցեր ունի. Ռուսաստանի Դաշնային հարկային ծառայության հրամանով հարկային մարմինների կողմից ներդրված Ապահովագրավճարների նոր հաշվարկում... կենսաթոշակային վճարները բաժանված են ըստ հաշվարկում նշված ապահովագրված անձանց: Ուրեմն արժեքը տողով... տարի՞։ Ապահովագրավճարների հաշվարկման 3-րդ բաժինը ստեղծելիս պետք է ուշադրություն դարձնել այս... նրբություններին. Ապահովագրավճարների հաշվարկման 3-րդ բաժինը լրացնելիս՝ ընդհանուր արժեքները պետք է նշվեն առանց...

- Ծանոթանանք նոր ձևին՝ ապահովագրավճարների հաշվարկ

Բոլոր ապահովագրավճարներ վճարողները. Ինչպե՞ս է ներկայացվում ապահովագրավճարների նորացված հաշվարկը։ Որո՞նք են ապահովագրավճարների հաշվարկի լրացման առանձնահատկությունները, որոնց ձևը... Հաշվարկի ո՞ր բաժիններն են լրացնում բոլոր ապահովագրավճար վճարողները: Ինչպե՞ս է ներկայացվում ապահովագրավճարների նորացված հաշվարկը։ Դաշնային հարկային ծառայության հրամանով... ապահովագրավճարների հաշվարկման ձևը, դրա լրացման կարգը (այսուհետ՝ Կարգ), ինչպես նաև ապահովագրավճարների համար հաշվարկներ ներկայացնելու ձևա...

- Ապահովագրավճարների հաշվարկման նոր ձև՝ նկարագրություն, ներկայացման ժամկետներ և լրացման կարգ

Հաստատվել է ապահովագրավճարների հաշվարկման նոր ձևը և այս հաշվարկը լրացնելու կարգը (այսուհետ՝ Կարգ): Ծանոթացեք ապահովագրավճարների հաշվարկման նոր ձևին: Նշված հրամանը կմտնի հաշվետվության... ժամկետներում։ Ապահովագրավճարների նոր հաշվարկը սինթեզ է անմիջապես... մայրության հետ կապերի։ Ապահովագրավճարների հաշվարկման էջեր Պարտադիր ներկայացում Ներկայացված է... 2017թ.) ապահովագրավճարներ վճարողներից կպահանջվի ապահովագրավճարների գծով հաշվարկներ ներկայացնել ոչ ուշ, քան 30 ...

- Արդյո՞ք անհրաժեշտ է արտացոլել ապահովագրավճարների վճարումների մասին հաշվետվությունները, որոնք կատարվում են աշխատողներին գործուղման հետ կապված:

Ապահովագրավճարների հաշվարկման տողեր և սյունակներ: Պաշտոնի հիմնավորումը՝ ... ապահովագրավճարներ - կազմակերպությունները հարկային մարմնին են ներկայացնում, մասնավորապես, կազմակերպության գտնվելու վայրում ապահովագրավճարների հաշվարկ... (այսուհետ՝ Հաշվարկ) չի... հաստատված կարգը. ապահովագրավճարների հաշվարկը (այսուհետ՝ Հաշվարկ, Պատվեր) լրացնելու համար։ Հոդ... Ապահովագրավճարների հաշվարկ 01.01.2017թ. - Լուծումների հանրագիտարան. Ապահովագրական պրեմիաների հաշվետվություն...

- Ապահովագրավճարների մասին հաշվետվության ներկայացման վերջնաժամկետ 2018թ

Ներկայացրե՛ք. Սոցվճարների մասին հաշվետվություն ներկայացնելու վերջնաժամկետը կախված է ներկայացման եղանակից... Սոցիալական ապահովագրությանը ապահովագրավճարների մասին հաշվետվություն ներկայացնելու վերջնաժամկետը կախված է Ռուսաստանի Դաշնության հարկային օրենսգրքի մեթոդից, ապահովագրավճարների հաշվարկը ներկայացվում է Դաշնային հարկային ծառայությանը ընկերության գտնվելու վայրում (վայրում ... աշխատող ունեցողներից պահանջվում է ապահովագրավճարների զրոյական հաշվարկ (նամակ Ռուսաստանի Դաշնային հարկային ծառայության կողմից թվագրված... .Ռուսաստանի Դաշնության հարկային օրենսգրքի 431-րդ հոդվածի ապահովագրավճարների հաշվարկը ներկայացվում է եռամսյակային ոչ 30... 2018 թվականից ուշ անհրաժեշտ է ներկայացնել՝ ապահովագրավճարների հաշվարկը ժամանակին Դաշնային հարկային...

- Հաշվետվություն տարվա ապահովագրավճարների վերաբերյալ

Ներդրվել է նաև հաշվետվության նոր ձև - Ապահովագրավճարների հաշվարկ, որը հաստատվել է Դաշնային հարկային ծառայության 10 ... հրամանով և հաշվետվության նոր ձև - Ապահովագրավճարների հաշվարկ, որը հաստատվել է Դաշնային հարկային ծառայության 10 .. հրամանով: .. Հարցեր ապահովագրավճարների հաշվարկման վերաբերյալ Նոր հաշվարկում հաշվապահներին անհրաժեշտ է նշել տեղեկատվություն... տեսչությունը զգուշացրել է, որ ապահովագրավճարների հաշվարկը չպետք է բացասական արժեքներ պարունակի... ապահովագրավճարների հաշվարկման ձևը, լրացման կարգը. դուրս, ինչպես նաև ապահովագրավճարների մուծումների հաշվարկի ներկայացման ձևաչափը...

- Ապահովագրավճարի հաշվետվություն և օտարերկրյա աշխատողներ

Կանոնակարգված հաշվետվության «Ապահովագրավճարների հաշվարկ» բաժնի 1-ին` սույն հավելվածը լրացվում է այն կազմակերպությունների կողմից, որոնք... Կանոնակարգված հաշվետվության «Ապահովագրավճարների հաշվարկ» բաժնի 1-ին` այս հավելվածը լրացվում է կազմակերպությունների կողմից: որ... և հարկերը, ինչպես նաև լրացնելով օտարերկրյա քաղաքացիների ապահովագրավճարների հաշվարկը «1C. Աշխատավարձ... հաշվետվություն ապահովագրավճարների հաշվարկման մասին» Գնացեք «Հաշվետվություն, վկայականներ» բաժինը՝ «Հաշվետվություն»: Ստեղծում ենք նոր հաշվետվություն «Ապահովագրավճարների հաշվարկ...

- Աշնանային հաղթական որոշումներ ապահովագրավճարների վերաբերյալ

Վեճեր Ֆոնդերի հետ կապված ընդհանուր իրավիճակներում ապահովագրավճարների հաշվարկման հետ: «Մերժված...» ապահովագրավճարները հարկային մարմիններին ներկայացնում են ապահովագրավճարների թարմացված հաշվարկ՝ ներառելով չընդունված գումարը... միայն մուծումների «մերկ» չափով՝ վճարված ապահովագրավճարները չգանձելու պատճառով։ .. որ ապահովագրավճարների, տույժերի և տուգանքների գծով պարտքերի վճարման պահանջը գանձվում է... տեղեկություն չկա. ժամանակաշրջան...

- Ապահովագրավճարների կանխիկ ծախսերի հայտի լրացման առանձնահատկությունները

Որ ապահովագրավճարների գծով դրամական պարտավորությունները վճարելու համար պետական հիմնարկները, որոնք դրամական ... վճարման ստացողներ են, կարող են իրականացնել ապահովագրավճարների գծով հաշվարկների համատեղ հաշտեցում: Հիմնարկի կողմից ներկայացված դիմումի հիման վրա... 2017 թվականին ապահովագրավճարների գերավճարի հաշվանցումից հետո՝ պարտադիր բժշկական ապահովագրության, VNiM, պարտադիր բժշկական ապահովագրության համար անհրաժեշտ է... հաստատությունը կարող է իրականացնել ապահովագրության համար հաշվարկների համատեղ հաշտեցում։ պրեմիաներ. Նման հաշտեցման արդյունքներով կազմվում է ակտ...

Այս հոդվածում մենք կքննարկենք այնպիսի կարգավորվող հաշվետվությունների պատրաստման և ներկայացման բոլոր ասպեկտները, ինչպիսիք են ապահովագրավճարների հաշվարկը: Տեղեկատվություն կտրամադրվի նաև ներկայացման ժամկետների, լրացման կարգի և սույն հաշվետվության բացակայության համար տույժերի մասին:

ERSV-ի փոխարինում

Նախկինում ապահովագրավճարների մասին հաշվետվությունը գտնվում էր Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամի հսկողության ներքո, այնտեղ վճարվում էին նաև պարտադիր կենսաթոշակային, բժշկական և սոցիալական ապահովագրության ապահովագրավճարներ։ Բայց, սկսած 2017 թվականից, բոլոր ապահովագրավճարները մտան Դաշնային հարկային ծառայության իրավասության ներքո: ERSV-ը փոխարինվել է Ապահովագրավճարների հաշվարկով:

Ով վարձում է

Բոլոր իրավաբանական անձինք, ինչպես նաև աշխատող ունեցող անհատ ձեռնարկատերերը պարտավոր են ներկայացնել հայտարարագիր: Հաշվետվությունների ներկայացման անհրաժեշտությունը ճշգրիտ որոշելու համար կարող եք դիմել աղյուսակին:

Որտեղ ներկայացնել հաշվետվությունը

Սույն հաշվետվությունը ներկայացվում է հարկային գրասենյակ անհատ ձեռնարկատիրոջ գրանցման վայրում կամ ՍՊԸ-ի գրանցման վայրում: Պատահում է, որ հաշվետվությունը պետք է ներկայացվի ոչ թե ընկերության օրինական հասցեով գտնվող հարկային, այլ առանձին ստորաբաժանման գրանցման վայրի հարկային գրասենյակ: Դա կարող է տեղի ունենալ, եթե մայր կազմակերպությունը Առանձին միավորին իրավունք տա ինքնուրույն հաշվարկել և գնահատել ապահովագրավճարները: Այս կանոնը հաստատվում է ղեկավարի հրամանով, որի մասին ցանկացած ձևով տեղեկացվում է հարկային տեսչությունը:

Ապահովագրավճարների միասնական հաշվարկ ներկայացնելու ժամկետները 2018թ

DAM-ի ներկայացման վերջնաժամկետը Դաշնային հարկային ծառայության կողմից սահմանվում է եռամսյակի ավարտին հաջորդող առաջին ամսվա 30-րդ օրը: Նշենք, որ հաշվետվությունը ներկայացվում է եռամսյակը մեկ, այսինքն՝ տարին չորս անգամ։ Հաշվետվության ներկայացման վերջնաժամկետները 2018թ.

- 2017 թվականի համար հաշվետվություն պետք է ներկայացվի մինչև 2018 թվականի հունվարի 30-ը.

- 2018 թվականի առաջին եռամսյակի համար՝ մինչև ապրիլի 30-ը;

- 2018 թվականի երկրորդ եռամսյակի համար՝ մինչև հուլիսի 30-ը;

- 2018 թվականի երրորդ եռամսյակի համար՝ մինչև հոկտեմբերի 30-ը;

- 2018 թվականի չորրորդ եռամսյակի համար հաշվետվությունը պետք է ներկայացվի մինչև 2019 թվականի հունվարի 30-ը:

Կարևոր.Հաշվետվությունը ուշ ներկայացնելու համար հարկային օրենսգիրքը նախատեսում է տուգանք առնվազն 1000 ռուբլու չափով:

Հաշվարկի ձև

Հայտարարագիրն ինքնին ներկայացվում է Ռուսաստանի Դաշնության հարկային դաշնային ծառայության 2016 թվականի հոկտեմբերի 10-ի հրամանով սահմանված ձևով՝ ММВ7-11-551 համարով: Այս ձևը նշանակված է KND 115111 և բաղկացած է երեք բաժիններից.

- Հաշվարկված ապահովագրավճարների չափերի վերաբերյալ ամփոփ տեղեկատվություն;

- Գյուղացիական տնտեսությունների ղեկավարների համար հաշվարկված ապահովագրավճարների չափերի վերաբերյալ ամփոփ տեղեկատվություն.

- Անհատականացված տվյալներ ապահովագրվածի մասին.

Հայտարարագրի ձևն ինքնին կարելի է ներբեռնել այստեղ՝

Ապահովագրավճարների չափերը

Ապահովագրավճարներ բոլոր վճարողների համար միասնական սակագինը ներկայումս հավասար է հաշվեգրված աշխատավարձի չափի 30%-ին։ Բայց կա նաև ապահովագրավճարների նվազեցված գումար, որը կարող են վճարել որոշ կատեգորիաների հարկատուներ: Օրինակ՝ պարզեցված հարկային համակարգ օգտագործող կազմակերպությունները և անհատ ձեռնարկատերերը, որոնք զբաղվում են արտադրական գործունեությամբ և դրանց համարժեք այլ գործունեությամբ, իրավունք ունեն վճարել ապահովագրավճարների նվազեցված գումար՝ 20%: Այս 20%-ը գնում է կենսաթոշակային ապահովագրության վճարներին, իսկ առողջապահական և սոցիալական ապահովագրության վճարներն ընդհանրապես չեն վճարվում (բացառությամբ դժբախտ պատահարների և մասնագիտական հիվանդությունների վճարների)։ Հասկանալու համար, եկեք նայենք աղյուսակում ներկայացված ներդրման չափերին:

Օրինակ 1.

- ապրիլ - 65,000 ռուբլի;

- մայիս - 68,000 ռուբլի;

- Հունիս - 70,000 ռուբլի:

Բացատրենք, որ պրեմիաները հաշվարկելու համար «Ռոզես» ՍՊԸ-ն կիրառում է բազային սակագին, իսկ վնասվածքների ապահովագրավճարների համար՝ 0,2% սակագին: Հաշվարկը տրված է աղյուսակում:

| Տարվա ամիս | Ներդրումների չափը | |||

| Կենսաթոշակային ֆոնդ 22.0% | FSS 2.9% | Պարտադիր բժշկական ապահովագրություն 5.1% | Սոցիալական ապահովագրություն NS-ից և PP-ից 0.2% | |

| ապրիլ | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| մայիս | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| հունիս | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2-րդ քառորդ | 44660 | 5887 | 10353 | 406 |

Օրինակ 2.

Հաշվարկենք «Ռոզի» ՍՊԸ-ի ապահովագրավճարների չափը, որը գտնվում է պարզեցված հարկման ռեժիմով, ունի 5 աշխատող և ընդհանուր աշխատավարձի ֆոնդ՝

- ապրիլ - 65,000 ռուբլի;

- մայիս - 68,000 ռուբլի;

- Հունիս - 70,000 ռուբլի:

Բացատրենք, որ պրեմիաները հաշվարկելու համար «Ռոզես» ՍՊԸ-ն կիրառում է իջեցված սակագին, իսկ վնասվածքների դեպքում ապահովագրավճարների համար՝ 0,2% սակագին։ Հաշվարկը տրված է աղյուսակում:

| Տարվա ամիս | Ներդրումների չափը | |||

| Կենսաթոշակային ֆոնդ 20.0% | FSS 0% | Պարտադիր բժշկական ապահովագրություն 0% | Սոցիալական ապահովագրություն NS-ից և PP-ից 0.2% | |

| ապրիլ | (65000*0,20) | 0 | 0 | (65000*0,002) |

| մայիս | (68000*0,20) | 0 | 0 | (68000*0,002) |

| հունիս | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2-րդ քառորդ | 40600 | 0 | 0 | 406 |