රක්ෂණ වාරික පිළිබඳ ඒකාබද්ධ ප්රකාශය. රක්ෂණ වාරික ගණනය කිරීම පිරවීම සඳහා වූ ක්රියා පටිපාටිය

වෘත්තීය ගාස්තු හැර සියලුම රක්ෂණ වාරික බැවින්. රෝග, 2019 දී ෆෙඩරල් බදු සේවයේ බල සීමාව යටතට පත් වනු ඇත; ඒවා බදු බලධාරීන්ට කෙලින්ම ගෙවිය යුතුය. එහෙත් ව්යවසායකයින්ට තවමත් අරමුදල් වෙත සමහර ආකාරයේ වාර්තා ඉදිරිපත් කිරීමට සිදුවනු ඇත. බදු අධිකාරීන් වෙත ගෙවීම් සිදු කරනු ලබන අතර, අන්තර් දෙපාර්තමේන්තු තොරතුරු හුවමාරුව විශේෂයෙන් සංවර්ධනය කර නොමැති බැවින්, බදු අධිකාරීන්, තමන්ගේම කාර්යය සරල කිරීම සඳහා, 2019 දී රක්ෂණ දායකත්වයේ ඒකාබද්ධ ගණනය කිරීම ලෙස හැඳින්වෙන නව ආකාරයේ වාර්තා ලේඛනයක් ලබා දී ඇත.

ගණකාධිකාරීවරුන්ගෙන් "තනි" උපසර්ගය දිස් වූ බව සඳහන් කිරීම වටී, මන්ද මෙම වර්ගයේ වාර්තාකරණය රක්ෂණය සඳහා සියලු වර්ගවල දායකත්වයන් ඒකාබද්ධ කරයි.

PDF ආකෘතියෙන් පිරවීම සඳහා රක්ෂණ වාරික "තනි" ගණනය කිරීම සඳහා ඔබට පෝරමය බාගත කළ හැකිය. KND 1151111 පෝරමයට අනුව මෙම පෝරමයේ සියලුම කොටස් සහ හැකි යෙදුම් අඩංගු වේ.

ව්යාපාරවල නියැලී සිටින සියලුම පුද්ගලයින් මෙන්ම රක්ෂණ වාරික ගෙවන සංවිධාන ද වාර්තා ලේඛනයක් ඉදිරිපත් කළ යුතුය.

සේවකයින් නොමැති ව්යවසායකයින් රක්ෂණ වාරික ගෙවන්නේ තමන් සඳහා පමණක් බව මතක තබා ගැනීම වටී. ගෙවීම් යම් ප්රමාණයකට ළඟා වූ විට ඔවුන් සඳහා ප්රතිලාභ අදාළ වීමට පටන් ගනී. ඉන් පසුව දායක මුදල් නැවැත්වීම හෝ අඩු මිලකට ගෙවනු ලැබේ.

ව්යවසායකයෙකුට සේවකයින් සිටී නම්, ඔහු ඔවුන් සඳහා රක්ෂණ වාරික ගෙවීමට බැඳී සිටී. වැදගත් කරුණක් වන්නේ ඔබ වෙනුවෙන් සහ ඔබේ සේවකයා සඳහා දායකත්වය ගෙවීමට විවිධ BCCs භාවිතා කරනු ඇති බවයි.

ආයතන තම සේවකයන්ගේ රක්ෂණකරුවන් ලෙසද කටයුතු කරයි. ඔවුන්ගේ වැටුප් සහ සේවා ස්ථානයෙන් සේවකයාට ලැබෙන අනෙකුත් ප්රතිලාභ මත පදනම්ව ඔවුන් ඔවුන්ගේ හිඟ මුදල් ගෙවයි. සේවකයින්ගේ වැටුප් වලින් සේවකයින් සඳහා ගෙවීම් අඩු කිරීමට ව්යවසායකයෙකුට හෝ සංවිධානයකට අයිතියක් නොමැති බව සැලකිල්ලට ගත යුතුය.

ව්යාපාරික ආයතනයක කාර්ය මණ්ඩලය සාමාන්ය සංඛ්යාලේඛන පුද්ගලයින් සංඛ්යාව ඉක්මවන්නේ නම්, වාර්තා කිරීම විද්යුත් ආකෘතියෙන් ඉදිරිපත් කිරීම අවශ්ය වේ.

ලේඛනයක් පුරවන්නේ කෙසේද

රක්ෂණ වාරික සඳහා 2019 ඒකාබද්ධ ගණනය කිරීමේ පෝරමය පිරවීම සඳහා කොටස් තුනක් මෙන්ම මාතෘකා පිටුවක් ද පිරිනමයි.

- මාතෘකා පිටුවසම්මත එහි සංවිධානය හෝ තනි ව්යවසායකයා පිළිබඳ සාමාන්ය තොරතුරු අඩංගු වේ.

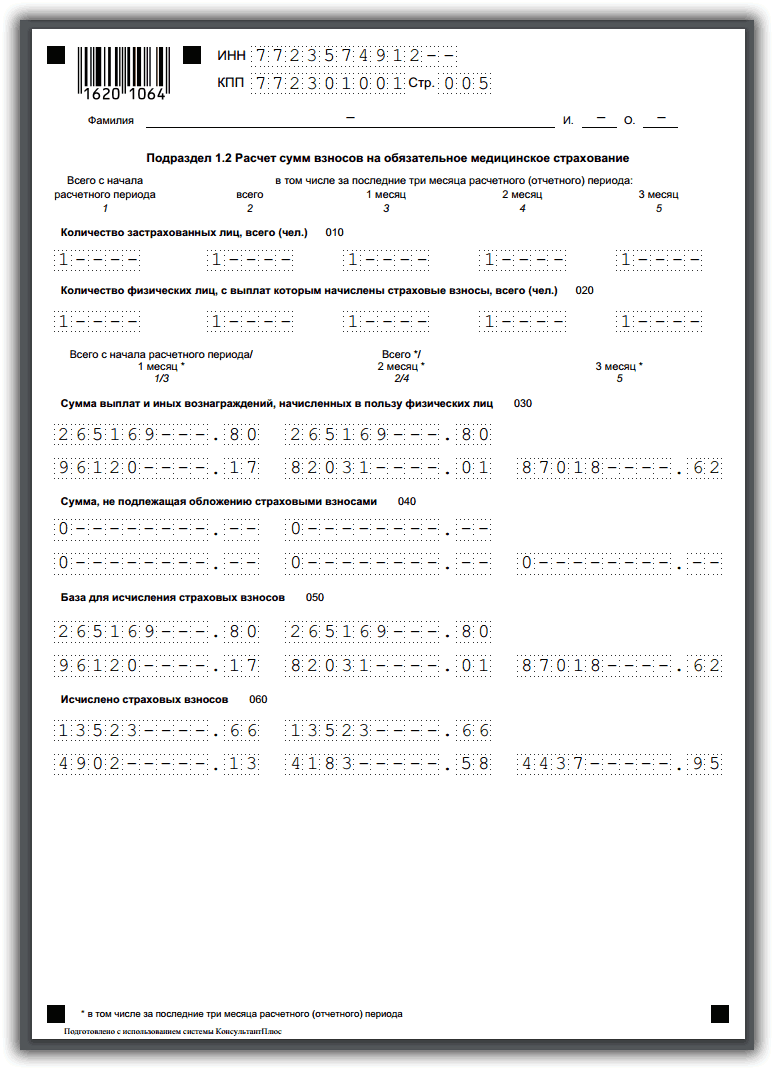

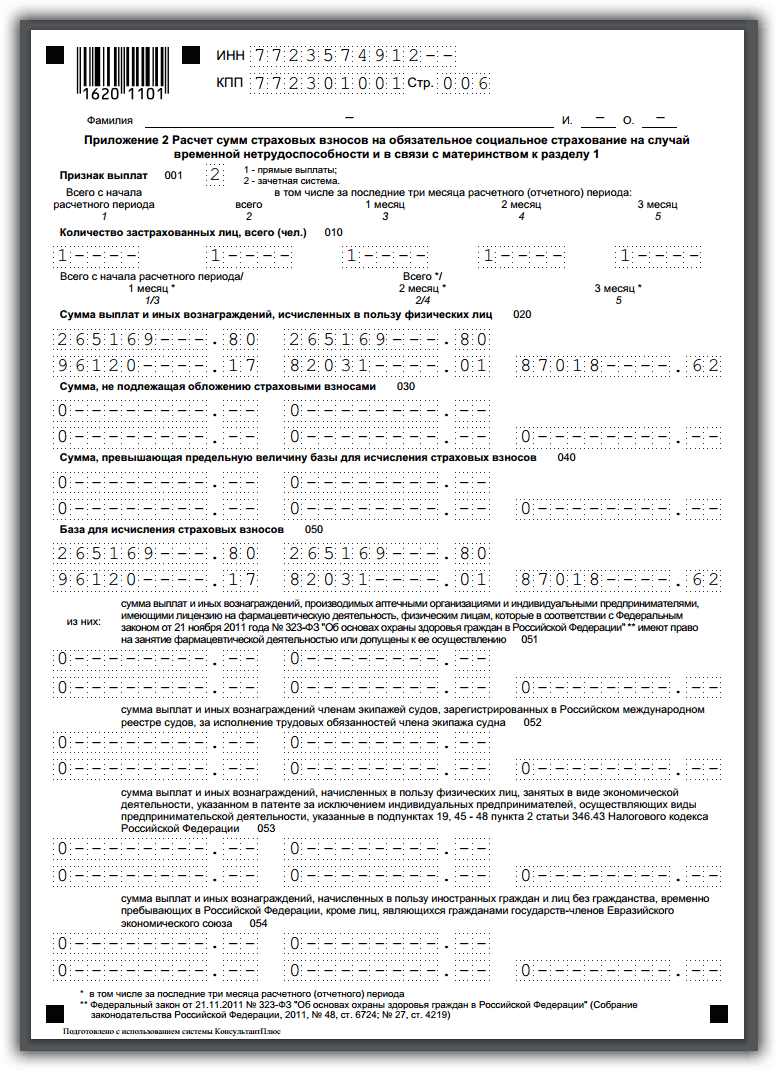

- පළමු කොටසේරක්ෂණ ඔප්පුහිමියා විසින් සපයනු ලබන දායකත්වය සඳහා සියලු පියවීම් ක්රියාවලීන් සිදු කරනු ලැබේ. මෙම කොටස වඩාත්ම විශාල වන අතර රක්ෂණ වාරික සඳහා මුදල් ගණනය කිරීමේ මූලධර්ම පිළිබඳ උපරිම දැනුම පිරවීමට පුද්ගලයාට අවශ්ය වනු ඇත. එය "රක්ෂණ වාරික ගෙවන්නාගේ වගකීම් පිළිබඳ සාරාංශ දත්ත" සඳහා කැප කර ඇත.

- දෙවන කොටසගොවිපලක හෝ ගොවි ආකාරයේ ව්යවසායක ප්රධානියා වන පුද්ගලයෙකු විසින් දායක මුදල් ගෙවන්නන් සඳහා සපයනු ලැබේ. එය සෑම විටම සෑම කෙනෙකුම පුරවන්නේ නැත.

- තුන්වන කොටසේරක්ෂිත පුද්ගලයින් සහ ඔවුන්ට ගෙවීම් සම්බන්ධ තොරතුරු අඩංගු වේ. මෙය රක්ෂණ වාරික ගෙවනු ලබන එක් එක් පුද්ගලයා සඳහා තොරතුරු වේ.

මෙම වාර්තාකරණ කාල සීමාව තුළ ගෙවීම් කරන ලද සියලුම සේවකයින්ගේ සාමාන්ය සංඛ්යාව පුද්ගලයින් සංඛ්යාවට වඩා වැඩි නම්, වාර්තා කිරීම විද්යුත් ආකෘතියෙන් ඉදිරිපත් කළ යුතු බව ව්යවසායකයෙකු සැලකිල්ලට ගත යුතුය. මෙම සංඛ්යාව අඩු නම්, කඩදාසි ආකාරයෙන්. මාර්ගය වන විට, වාර්තා කිරීමේ ලේඛනය ඔබ විසින්ම ලියාපදිංචි කිරීමේ ස්ථානයේ ෆෙඩරල් බදු සේවාව වෙත ගෙන ඒම හෝ තැපෑලෙන් එවිය හැකිය.

රක්ෂණ වාරික ගණනය කිරීමේ නියැදිය සහ උදාහරණය (KND 1151111)

ඔබට PDF ආකෘතියෙන් පිරවීමේ උදාහරණයක් බාගත කළ හැකිය, නැතහොත් පහත රූපවල එය බලන්න.

මාතෘකා පිටුව

1 කොටස

අපගේ නඩුවේදී, සංවිධානය ගොවිපලක් නොවන බැවින් 2 වන වගන්තියක් නොමැත.

3 කොටස

රක්ෂණ වාරික සඳහා තනි ගණනය කිරීමක් පිරවීම සඳහා පොදු අවශ්යතා

පළමු වාර්ෂික කාර්තුව සඳහා වාර්තා ඉදිරිපත් කරන්න, එනම් පළමු වරට බදු අධිකාරීන් වෙත ඒකාබද්ධ ගණනය කිරීම ඉදිරිපත් කරන්න. 2019/30/04 ට පෙර අවශ්ය වේ.

පෝරමය පුරවා ගත හැක්කේ ව්යවසායකයා විසින්ම හෝ ඔහු විසින් පත් කරන ලද වගකිවයුතු පුද්ගලයෙකු විසිනි. පිරවීමේදී, ඔබ පහත අවශ්යතාවලට අනුකූල විය යුතුය:

- පෝරමය පිරවීම සඳහා, ඔබ නිල්, දම් හෝ කළු තීන්ත භාවිතා කළ යුතුය.

- පෙළ ක්ෂේත්රය පිරවීම සඳහා, ඔබ මුද්රිත විශාල අකුරු භාවිතා කළ යුතුය. අයදුම්කරුට පරිගණක ආකෘතියකින් පෝරමය නිර්මාණය කිරීමට සහ සම්පූර්ණ කිරීමට අයිතියක් ඇත.

- පිටු අංක කිරීම අඛණ්ඩව පවතී. පළමු පිටුව මාතෘකා පිටුව ලෙස සලකනු ලබන අතර එය අංක 001 ලෙස අංක කර ඇත. පස්වන, උදාහරණයක් ලෙස, 005 ලෙස, සහ දහතුන්වන - 013.

- ක්ෂේත්ර වමේ සිට දකුණට පුරවා ඇත.

- මුදල් ඒකක රුබල් සහ කොපෙක් භාවිතයෙන් ප්රදර්ශනය කෙරේ. ප්රමාණය දර්ශකය ඇතුළත් කර නොමැති නම්, වෙනත් කිසියම් දර්ශකයක් ඉරක් නම්, බිංදුවක් ඇතුල් කරනු ලැබේ.

- සෝදුපත් කියවන්නෙකු සමඟ නිවැරදි කිරීම්, පත්රයේ දෙපස මුද්රණය කිරීම හෝ ඒවාට හානි විය හැකි පිටු බැඳ තැබීමට අවසර නැත. මෙහි දී, රක්ෂණ වාරික 2019 ඒකාබද්ධ ගණනය කිරීමේ ආකෘතිය අනෙකුත් වාර්තාකරණ ලේඛනවලට සමාන වේ.

නව වාර්තා පෝරමය පිළිබඳ වීඩියෝව ද නරඹන්න:

උල්ලංඝනය කිරීම් සහ වගකීම්

නියමිත වේලාවට වාර්තාවක් ඉදිරිපත් කිරීමට අපොහොසත් වුවහොත් ඉදිරිපත් නොකරන ලද එක් එක් පෝරමය සඳහා රුබල් 200 ක දඩයක් ගෙවනු ලැබේ. ඔබේ වාර්ෂික වාර්තාව නියමිත වේලාවට ඉදිරිපත් කිරීමට ඔබ අපොහොසත් වුවහොත්, දඩය අවශ්ය දායක මුදල් ප්රමාණයෙන් 5% ක් පමණ විය හැකිය. මෙම දඩය ආදායමෙන් 30% ඉක්මවිය නොහැකි නමුත් රූබල් 1 දහසකට නොඅඩු විය යුතු බවට පැහැදිලි කිරීමේ විධිවිධාන තිබේ.

ගණනය කළ දායක මුදල් ප්රමාණය එක් එක් පුද්ගලයා සඳහා වන රක්ෂණ මුදල ඒකාබද්ධ කිරීමේදී සෑදෙන මුදලට අනුරූප නොවන්නේ නම් බදු බලධාරීන් විසින් වාර්තාව ඉදිරිපත් නොකළ බවට හඳුනා ගත හැකිය. මෙම අවස්ථාවෙහිදී, වාර්තාව සලකා බැලීම සඳහා පිළි නොගන්නා බව ඔවුන් ව්යවසායකයාට දැනුම් දෙනු ඇති අතර, ඔහු දින පහක් ඇතුළත නිවැරදි පෝරමය ඉදිරිපත් කිරීමට භාර ගනී.

ඔබගේ ක්රියාකාරකම් අතරතුර දැනටමත් ඉදිරිපත් කර ඇති වාර්තාවක දෝෂයක් හමු වුවහොත්, ඔබ හැකි ඉක්මනින් බදු බලධාරීන්ට පැහැදිලි කිරීමේ ලේඛනයක් ඉදිරිපත් කළ යුතුය.

ෆෙඩරල් බදු සේවාව වෙත ඉදිරිපත් කරන ලද 2017 දී රක්ෂණ වාරික ගණනය කිරීමේ 3 වන කොටස පිරවීම සඳහා වන ක්රියා පටිපාටිය කුමක්ද? මම 3 වන කොටස් කීයක් පිරවිය යුතුද? මම එක් එක් සේවකයා සඳහා 3ක් පිරවිය යුතුද? මෙම උපදේශනයේදී ඔබට මෙම සහ වෙනත් ප්රශ්නවලට පිළිතුරු මෙන්ම 3 වන වගන්තිය පිරවීමේ උදාහරණයක් ද සොයාගත හැකිය.

3 වන කොටස කුමක් සඳහාද සහ එය පුරවන්නේ කවුරුන්ද?

2017 දී රක්ෂණ වාරික සඳහා නව ආකාරයේ ගණනය කිරීමක් භාවිතා කරනු ලැබේ. 2016 ඔක්තෝබර් 10 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ අංක ММВ-7-11 / 551 හි නියෝගය අනුව මෙම ආකෘතිය අනුමත කරන ලදී. සෙමී. " ".

මෙම වාර්තා කිරීමේ පෝරමයෙහි 3 වන වගන්තිය ඇතුළත් වේ "රක්ෂිත පුද්ගලයින් පිළිබඳ පුද්ගලීකරණය කළ තොරතුරු." 2017 දී, දායක මුදල් ගණනය කිරීමේ කොටසක් ලෙස 3 වන කොටස 2017 ජනවාරි 1 සිට පුද්ගලයින්ට ආදායම් (ගෙවීම් සහ ත්යාග) ගෙවා ඇති සියලුම සංවිධාන සහ තනි ව්යවසායකයින් විසින් පිරවිය යුතුය. එනම්, 3 වන කොටස අනිවාර්ය අංශයකි.

3 වන වගන්තියට ඇතුළත් කළ යුත්තේ කවුද?

වාර්තාකරණ (ගණනය කිරීමේ) කාලපරිච්ඡේදයේ අවසාන මාස තුන තුළ සංවිධානය හෝ තනි ව්යවසායකයා රක්ෂිතයා වූ පුද්ගලයා සම්බන්ධයෙන් එක් එක් පුද්ගලයා සඳහා පුද්ගලාරෝපිත තොරතුරු ඇතුළත් කිරීම සඳහා 3 වන වගන්තිය සපයයි. මෙම කාල සීමාව තුළ එවැනි පුද්ගලයින්ට පක්ෂව ගෙවීම් සහ ත්යාග තිබේද යන්න ගැටළුවක් නොවේ. එනම්, උදාහරණයක් ලෙස, 2017 ජනවාරි, පෙබරවාරි සහ මාර්තු මාසවලදී, රැකියා කොන්ත්රාත්තුවක් යටතේ සේවකයෙකු වැටුප් නොමැතිව නිවාඩු ලබා සිටියේ නම්, මෙය 2017 1 වන කාර්තුව සඳහා ගණනය කිරීමේ 3 වන වගන්තියට ද ඇතුළත් කළ යුතුය. නියමිත කාල සීමාව තුළ ඔහු ආයතනය සමඟ රැකියා සබඳතාවයක සිටි අතර රක්ෂිත පුද්ගලයකු ලෙස පිළිගැනිණි.

ඇත්ත වශයෙන්ම, වාර්තාකරණ කාල සීමාවේ අවසාන මාස තුන තුළ රැකියා හෝ සිවිල් කොන්ත්රාත්තු යටතේ ගෙවීම් සහ වේතන ඇති පුද්ගලයින් සඳහා 3 වන වගන්තිය සකස් කිරීම අවශ්ය වේ (රක්ෂණ වාරික සඳහා ගණනය කිරීම් පිරවීමේ ක්රියා පටිපාටියේ 22.1 වගන්තිය, අනුමත කර ඇත. රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය 2016 ඔක්තෝබර් 10 දිනැති අංක MMV -7-11 / 551).

එසේම කියවන්න මහල් නිවාසයක් මිලදී ගැනීම සඳහා පුද්ගලික ආදායම් බද්ද ආපසු ගෙවන්නේ කෙසේද?

වාර්තාකරණ කාල සීමාව තුළ පුද්ගලයෙකු සමඟ සිවිල් කොන්ත්රාත්තුවක් (උදාහරණයක් ලෙස, කොන්ත්රාත්තුවක්) අවසන් කර ඇති බව උපකල්පනය කරමු, නමුත් සේවා (වැඩ) තවමත් සපයා නොමැති නිසා (කරුණු) මෙම කොන්ත්රාත්තුව යටතේ පුද්ගලයාට කිසිදු ගෙවීමක් නොලැබුණි. . මෙම අවස්ථාවෙහිදී, රක්ෂණ වාරික ගණනය කිරීමේ 3 වන කොටසෙහි එය ඇතුළත් කිරීම අවශ්යද? අපගේ මතය අනුව, ඔව්, එය අවශ්ය වේ. කාරණය වන්නේ 2001 දෙසැම්බර් 15 දිනැති ෆෙඩරල් නීතියේ අංක 167-FZ "අනිවාර්ය විශ්රාම වැටුප් රක්ෂණය මත" 7 වැනි වගන්තියේ 1 වන වගන්තියේ 2 වන වගන්තියේ 2 වන ඡේදය මගින් සිවිල් කොන්ත්රාත්තු යටතේ සේවයේ නියුතු අයද රක්ෂිත පුද්ගලයින් ලෙස පිළිගනු ලැබේ.

රැකියා කොන්ත්රාත්තුව අවසන් කර ඇති එකම නිර්මාතෘ වන සාමාන්ය අධ්යක්ෂවරයා සඳහා 3 වන කොටස සෑදිය යුතු බව අපි විශ්වාස කරමු. සියල්ලට පසු, එවැනි පුද්ගලයින් 2001 දෙසැම්බර් 15 දිනැති ෆෙඩරල් නීතියේ අංක 167-FZ "අනිවාර්ය විශ්රාම වැටුප් රක්ෂණය මත" 7 වන වගන්තියේ 1 වන ඡේදයේ 2 වන ඡේදයේ ද නම් කර ඇත. එබැවින්, ඔවුන් 3 වැනි වගන්තිය යටතට වැටිය යුතුය. වාර්තා කිරීමේ කාලය අවසන් මාස තුන තුළ ඔවුන්ගේම සංවිධානයෙන් කිසිදු ගෙවීමක් නොලැබුණද.

3 කොටස පුරවන්නේ කෙසේද: සවිස්තරාත්මක විශ්ලේෂණය

මුල් කොටස

ඔබ පළමු වරට පුද්ගලයෙකු සඳහා පුද්ගලාරෝපිත තොරතුරු පුරවන්නේ නම්, 010 පේළියේ “0–” ඇතුළත් කරන්න. ඔබ අදාළ බිල්පත් (වාර්තාකරණ) කාල සීමාව සඳහා යාවත්කාලීන ගණනය කිරීමක් ඉදිරිපත් කරන්නේ නම්, ගැලපුම් අංකය පෙන්වන්න (උදාහරණයක් ලෙස, “1–,” “2–,” ආදිය).

020 ක්ෂේත්රයේ, බිල්පත් (වාර්තා කිරීමේ) කාල සීමාවේ කේතය පිළිබිඹු කරන්න, උදාහරණයක් ලෙස:

- කේතය 21 - පළමු කාර්තුව සඳහා;

- කේතය 31 - වසර භාගයක් සඳහා;

- කේතය 33 - මාස නවයක් සඳහා;

- කේතය 34 - වසරකට.

ක්ෂේත්ර 030 හි, පුද්ගලාරෝපිත තොරතුරු සපයනු ලබන බිල්පත් (වාර්තාකරණ) කාලය සඳහා වර්ෂය සඳහන් කරන්න.

චෙක් පත

3 වන කොටසේ 020 ක්ෂේත්රයේ අගය ගණනය කිරීමේ මාතෘකා පිටුවේ “ගණනය කිරීම (වාර්තා කිරීමේ කාල සීමාව (කේතය)”) ක්ෂේත්රයේ දර්ශකයට අනුරූප විය යුතු අතර 3 වන කොටසේ 030 ක්ෂේත්රය - “කැලැන්ඩර වර්ෂය” ක්ෂේත්රයේ වටිනාකම. මාතෘකා පිටුවේ.

ක්ෂේත්රයේ 040, තොරතුරු අනුක්රමික අංකය පිළිබිඹු කරන්න. සහ ක්ෂේත්රයේ 050 - තොරතුරු ඉදිරිපත් කරන දිනය. ප්රතිඵලයක් වශයෙන්, 3 වන කොටසෙහි මුල් කොටස මේ ආකාරයෙන් දිස්විය යුතුය:

එසේම කියවන්න සාමාන්ය අධ්යක්ෂ වෙත ගෙවීම් - එකම නිර්මාතෘ - රක්ෂණ වාරික වලට යටත් වේ

උපවගන්තිය 3.1

ගණනය කිරීමේ 3.1 උපවගන්තියෙහි, 3 වන කොටස පුරවන පුද්ගලයාගේ පුද්ගලික දත්ත සඳහන් කරන්න. අපි දැක්විය යුතු පුද්ගලික දත්ත මොනවාද යන්න පැහැදිලි කර නියැදියක් ලබා දෙන්නෙමු:

| රේඛාව | පිරවීම |

|---|---|

| 060 | TIN (තිබේ නම්) |

| 070 | SNILS |

| 080, 090 සහ 100 | සම්පූර්ණ නම. |

| 110 | උපන්දිනය |

| 120 | 2001 දෙසැම්බර් 14 වන දින අංක 529-st, OK (MK (ISO 3166) 004-97) 025-2001 දින අනුමත කරන ලද වර්ගීකරණයෙන් පුද්ගලයා පුරවැසියෙකු වන රටේ කේතය |

| 130 | ඩිජිටල් ලිංග කේතය: "1" - පිරිමි, "2" - ගැහැණු |

| 140 | හැඳුනුම්පත් ලේඛන වර්ගයේ කේතය |

| 150 | අනන්යතා ලේඛනයේ විස්තර (ශ්රේණි සහ ලේඛන අංකය) |

| 160, 170 සහ 180 | අනිවාර්ය විශ්රාම වැටුප්, වෛද්ය සහ සමාජ රක්ෂණ ක්රමයේ රක්ෂිත පුද්ගලයෙකුගේ ලකුණ: "1" - රක්ෂිත පුද්ගලයෙකි, "2" - රක්ෂිත පුද්ගලයෙක් නොවේ |

උපවගන්තිය 3.2

3.2 උපවගන්තියේ ප්රමාණයන් පිළිබඳ තොරතුරු අඩංගු වේ:

- සේවකයින්ට ගෙවීම්;

- අනිවාර්ය විශ්රාම වැටුප් රක්ෂණය සඳහා උපචිත රක්ෂණ දායක මුදල්.

කෙසේ වෙතත්, ඔබ වාර්තා කිරීමේ (පදිංචි කිරීමේ) කාල සීමාවේ අවසන් මාස 3 තුළ කිසිදු ගෙවීමක් නොලැබූ පුද්ගලයෙකු සඳහා 3 වන කොටස පුරවන්නේ නම්, මෙම උපවගන්තිය පිරවීම අවශ්ය නොවේ. 2016 ඔක්තෝබර් 10 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ අංක ММВ-7-11 / 551 හි නියෝගයෙන් අනුමත කරන ලද රක්ෂණ වාරික සඳහා ගණනය කිරීම් පිරවීම සඳහා වූ ක්රියා පටිපාටියේ 22.2 ඡේදයේ මෙය සඳහන් වේ. ගෙවීම් සිදු වූයේ නම්, පහත ක්ෂේත්ර පුරවන්න:

| ගණන් කරන්න | පිරවීම |

|---|---|

| 190 | බිල්පත් ගෙවීමේ අවසන් මාස තුනේ පළමු, දෙවන සහ තුන්වන මාසය සඳහා කැලැන්ඩර වර්ෂයේ ("01", "02", "03", "04", "05", ආදිය) මාසයේ අනුක්රමික අංකය (වාර්තා කිරීමේ) කාලය, පිළිවෙලින්. |

| 200 | රක්ෂිත පුද්ගලයාගේ කාණ්ඩ කේතය (ගණනය පිරවීම සඳහා වූ ක්රියා පටිපාටියට උපග්රන්ථ 8 අනුව). රුසියානු හෝඩියේ ලොකු අකුරින් කේතය ඇතුළත් කරන්න. උදාහරණයක් ලෙස - HP. |

| 210 | බිල්පත් (වාර්තා කිරීමේ) කාල සීමාවේ අවසන් මාස තුනේ පළමු, දෙවන සහ තුන්වන මාස සඳහා පිළිවෙළින් පුද්ගලයෙකුට අනුග්රහය දක්වන මුළු ගෙවීම් ප්රමාණය. |

| 220 | උපරිම අගය නොඉක්මවන විශ්රාම වැටුප් දායක මුදල් ගණනය කිරීමේ පදනම. 2017 දී මෙම අගය රුබල් 876,000 කි. |

| 230 | සිවිල් කොන්ත්රාත්තු යටතේ ගෙවීම් ප්රමාණය (දත්ත ගබඩාවෙන් වෙන් කර ඇත). |

| 240 | විශ්රාම වැටුප් රක්ෂණ දායක මුදල් ප්රමාණය. |

| 250 | වාර්තා කිරීමේ (බිල්පත්) කාල සීමාවේ සියලුම මාස තුන සඳහා උපරිම මූලික මුදල නොඉක්මවන සේවකයාට පක්ෂව ගෙවීම්වල මුළු මුදල. |

1. TIN සහ මුරපොල.

අනුරූප කේතයන් දක්වා ඇත. TIN කේතය පිරවීම සඳහා සපයා ඇති ක්ෂේත්රයේ හඳුනන අය 12 ක් අඩංගු වේ, එබැවින් නීතිමය ආයතන විසින් අවසාන හඳුනන අය දෙකට ඉරි දැමිය යුතුය.

තනි පුද්ගල ව්යවසායකයින් මුරපොල ක්ෂේත්රය පුරවන්නේ නැත. නීතිමය ආයතනය හෝ එහි අංශය ලියාපදිංචි කිරීමේ ස්ථානයේ මුරපොලක් සංවිධාන දක්වයි.

2. නිවැරදි කිරීමේ අංකය.

පළමු වරට වාර්තාකරණ කාලය සඳහා පෝරමය ඉදිරිපත් කරන්නේ නම්, "0-" කේතය පුරවනු ලැබේ. කලින් පරීක්ෂණයට ඉදිරිපත් කළ දත්ත වෙනස් වී ඇත්නම් යාවත්කාලීන වාර්තාවක් ඉදිරිපත් කෙරේ. එවැනි තත්වයක් තුළ, යාවත්කාලීන ගණනය කිරීමේ අනුක්රමික අංකය දක්වා ඇත: "1-", "2-", ආදිය.

3. බිල්පත් කාලය. බිල්පත් කාල සීමාවේ කේතය පුරවා ඇත:

| කේතය | කේතයනෛතික ආයතනයක ඈවර කිරීම (ප්රතිසංවිධානය) මත | කේතයතනි ව්යවසායකයෙකු ලියාපදිංචි කිරීම ඉවත් කිරීමේදී (ගොවි ගොවිපලක ප්රධානියා) | වාර්තා කිරීමේ කාලය |

| 21 | 51 | 83 | 1 වන කාර්තුව |

| 31 | 52 | 84 | අර්ධ වසර |

| 33 | 53 | 85 | මාස 9 යි |

| 34 | 90 | 86 | අවුරුදු |

4. කැලැන්ඩර වර්ෂය. තොරතුරු සපයා ඇති වර්ෂය හෝ ඒ සඳහා පුරවා ඇත.

5. බදු අධිකාරියේ කේතය.

ගණනය කිරීම ඉදිරිපත් කරන ලද ෆෙඩරල් බදු සේවයේ අංක හතරේ කේතය ඇතුළත් කර ඇත. මෙම කේතයේ පළමු ඉලක්කම් දෙක කලාප අංකය වන අතර අවසාන ඉලක්කම් දෙක පරීක්ෂණ අංකය වේ. ඔබට මෙම සබැඳිය භාවිතා කර බදු වෙබ් අඩවියේ කේතය සොයාගත හැකිය.

6. ලියාපදිංචි ස්ථානයේ කේතය. ඔප්පුහිමියාගේ ස්ථානය සඳහා කේතය දක්වා ඇත:

| කේතය | නම |

| පදිංචි ස්ථානයේ: | |

| 112 | තනි ව්යවසායකයින් නොවන පුද්ගලයින් |

| 120 | IP |

| 121 | නීතිඥයා |

| 122 | නොතාරිස් |

| 124 | ගොවි ගොවිපලවල ප්රධානීන් |

| ලියාපදිංචි ස්ථානයේ: | |

| 214 | රුසියානු සංවිධානය |

| 217 | රුසියානු සංවිධානයේ අනුප්රාප්තිකයා |

| 222 | රුසියානු සංවිධානයක OP |

| 238 | නෛතික ආයතනය - (හිස) ගොවි ගොවිපල |

| 335 | රුසියානු සමූහාණ්ඩුවේ විදේශීය සංවිධානයක OP |

| 350 | රුසියානු සමූහාණ්ඩුවේ ජාත්යන්තර සංවිධානය |

7. නෛතික ආයතනයේ නම හෝ එහි තනි හිමිකරු (සම්පූර්ණ නම, තනි ව්යවසායකයා; තනි ව්යවසායකයෙකු නොවන පුද්ගලයා)

නෛතික ආයතනයේ සම්පූර්ණ නම, සම්පූර්ණ නම පුරවන්න. තනි ව්යවසායකයෙකු (ව්යවසායකයෙකු ලෙස හඳුනා නොගත් පුද්ගලයෙකු).

8. OKVED කේතය 2. ඔබ OKVED කේත 2 හි නව නාමාවලියෙන් ඔප්පුහිමියාගේ ආර්ථික ක්රියාකාරකම් වර්ගය සඳහා කේතය සඳහන් කළ යුතුය.

9. ප්රතිසංවිධානය කරන ලද නීතිමය ආයතනයෙහි ප්රතිසංවිධානය (දියර කිරීම) සහ TIN/KPP ආකෘතිය (කේතය).

සමාගම ඈවර කිරීම (ප්රතිසංවිධානය) මත පමණක් පිරවිය යුතුය. එවැනි අවස්ථාවන්හිදී, උපග්රන්ථ අංක 2 සිට ක්රියා පටිපාටිය දක්වා ඇති තත්ත්වයට අනුරූප කේතය දක්වන්න:

| කේතය | නම |

| 1 | පරිවර්තනය |

| 2 | ඒකාබද්ධ කිරීම |

| 3 | වෙන්වීම |

| 4 | තෝරා ගැනීම |

| 5 | ප්රවේශය |

| 6 | එකවර ප්රවේශය සහිත අංශය |

| 7 | එකවර උපග්රන්ථය සමඟ තෝරාගැනීම |

| 0 | ද්රවීකරණය |

නව ආකෘතිය "රක්ෂණ වාරික ගණනය කිරීම" 2016 ඔක්තෝබර් 10 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය N ММВ-7-11/551@ ලේඛනය මගින් නිල වශයෙන් අනුමත කර ඇත.

"රක්ෂණ වාරික ගණනය කිරීම" පෝරමය භාවිතා කිරීම පිළිබඳ වැඩි විස්තර:

- රක්ෂණ වාරික ගණනය කිරීම: අපි දෝෂයකින් තොරව ඉදිරිපත් කරමු

රක්ෂණ වාරික වලට කෙලින්ම සම්බන්ධයි. ආරම්භයේදීම, රක්ෂණ වාරික ගණනය කිරීම නියමිත කාලයට පසුව සිදු නොවන බව අපි ඔබට මතක් කරමු... /3209@. රක්ෂණ වාරික ගණනය කිරීමේදී වඩාත් පොදු දෝෂයන් සංවිධානය විසින් පුද්ගලික දත්ත වැරදි ලෙස දක්වයි ... සංවිධානය විසින් රක්ෂණ වාරික ගණනය කිරීම බදු අධිකාරියට ඉදිරිපත් කිරීමෙන් පසුව, යාවත්කාලීන ගණනය කිරීම ඉදිරිපත් නොකෙරේ. රුසියානු සමූහාණ්ඩුවේ ෆෙඩරල් බදු සේවයේ ලිපියේ සඳහන් කර ඇති පරිදි රක්ෂණ වාරික ගණනය කිරීම සඳහා "රක්ෂිත පුද්ගලයින් පිළිබඳ පුද්ගලීකරණය කළ තොරතුරු" එවැනි ...

- රක්ෂණ වාරික ගණනය කිරීම් මේස විගණනය

ඉදිරිපත් කරන ලද රක්ෂණ වාරික ගණනය කිරීම හැර වෙනත් ලියකියවිලි? සාමාන්ය රීතියක් ලෙස, විගණනයේ පරමාර්ථය වන්නේ රක්ෂණ වාරික ගණනය කිරීම, පෝරමය සහ ... රක්ෂණ වාරික ගණනය කිරීමේදී හඳුනාගත් දෝෂ සඳහා පැහැදිලි කිරීම් සැපයීමේ අවශ්යතාවය, තොරතුරු අතර පරස්පරතා සඳහා ... බදු අධිකාරිය සඳහා ඉදිරිපත් නොකළ රක්ෂණ වාරික ගණනය කිරීම හඳුනා ගන්න. එබැවින්, ගණනය කිරීම (ගැලපුම් කළ ගණනය) නම් ඉදිරිපත් නොකරන ලෙස සලකනු ලැබේ...

- 2017 මාස 9 සඳහා රක්ෂණ වාරික ගණනය කිරීමක් ඉදිරිපත් කිරීමේදී සලකා බැලිය යුත්තේ කුමක්ද?

මෙම ද්රව්යයේ රාමුව තුළ. රක්ෂණ වාරික සඳහා ගණනය කිරීම් ඉදිරිපත් කිරීමේ ක්රියා පටිපාටිය ඇඟවුම් කර ඇති ඉදිරිපත් කිරීම සඳහා මූලික නීති අපි සිහිපත් කරමු ... රක්ෂණ වාරික සඳහා ගණනය කිරීම් ඉදිරිපත් කිරීම සඳහා විශේෂිත ලක්ෂණ නොමැත (රුසියාවේ මුදල් අමාත්යාංශයේ ලිපිය බලන්න ...). එබැවින්, එවැනි සංවිධාන රක්ෂණ වාරික ගණනය කිරීම් ඔවුන්ගේ ස්ථානයේ පරීක්ෂක වෙත ඉදිරිපත් කරයි. සහ ... "ශුන්ය" ගණනය කිරීමක් ඉදිරිපත් කරන්න. රක්ෂණ වාරික සඳහා ශුන්ය ගණනය කිරීමක් ඉදිරිපත් කිරීමට අපොහොසත් වීම දායක මුදල් ගෙවන්නාට දඩ මුදලක් ගෙවනු ඇත (අනුව...

- රක්ෂණ වාරික ගණනය කිරීම: ප්රශ්න සහ පිළිතුරු

රක්ෂණ වාරික ගෙවන්නන් නව රක්ෂණ වාරික ගණනය කිරීමක් ගැන වාර්තා කරයි (මෙතැන් සිට ගණනය කිරීම ලෙස හැඳින්වේ). ඒ අනුව, පිරවීම පිළිබඳ ප්රශ්න මතු විය ... රක්ෂණ වාරික ගෙවන්නන් රක්ෂණ වාරිකවල නව ගණනය කිරීමක් (මෙතැන් සිට ගණනය කිරීම ලෙස හැඳින්වේ). ඒ අනුව, පිරවීම පිළිබඳ ප්රශ්න මතු විය ... විද්යුත් ස්වරූපයෙන් රක්ෂණ වාරික සඳහා ගණනය කිරීම් ඉදිරිපත් කිරීමේ ආකෘතියට අනුකූලව, එසේම ... රක්ෂණ වාරික සඳහා ගණනය කිරීමේ පෝරමයේ දර්ශකවල පාලන අනුපාත භෞමික ලෙස වැඩ සඳහා යවනු ලැබේ. .

- තුවාල සඳහා රක්ෂණ වාරික යාවත්කාලීන ගණනය

ලියාපදිංචි කරන ස්ථානයේ රක්ෂණකරුගේ භෞමික ආයතනයට, රක්ෂණ වාරික ගණනය කිරීම (4-FSS ආකෘතියට අනුව ... ඔවුන්ගේ ලියාපදිංචි ස්ථානයේ රක්ෂණකරුගේ භෞමික ආයතනයට, රක්ෂණ වාරික ගණනය කිරීම (ආකෘතියට අනුව 4-FSS... පහතින්. වාර්තා කිරීමේ පෝරමයේ සංයුතිය මාස නවයක් සඳහා තුවාල සඳහා රක්ෂණ වාරික ගණනය කිරීම... තුවාල සඳහා රක්ෂණ වාරික ගණනය කිරීම සඳහා අනිවාර්ය වගු පිරවීමේ ප්රධාන සූක්ෂ්මතා වගු අංකය... නියමු ව්යාපෘතියක් සඳහා , රක්ෂණ වාරික සඳහා ඉදිරිපත් කරන ලද ගණනය කිරීමේ දී මෙම වගුව පුරවා නැත සහ ...

- රක්ෂණ වාරික ගණනය කිරීමේදී දෝෂ නිවැරදි කිරීම

ගණකාධිකාරීවරුනි, දත්ත සමුදායේ දෝෂ හේතුවෙන් "රක්ෂණ වාරික ගණනය කිරීම" ඉදිරිපත් කිරීමට නොහැකි වී ඇත ... රක්ෂණ වාරික ගණනය කිරීම පිළිබඳ පැහැදිලි කිරීමේ තොරතුරු ඉදිරිපත් කිරීමේ අවසාන දිනය සඳහා, තොරතුරු ඉදිරිපත් කිරීමේ සාමාන්ය ක්රියා පටිපාටිය අදාළ වේ ... 5% රක්ෂණ වාරික ගණනය කිරීම සඳහා මුළු ණය ප්රමාණයෙන්. එක් එක් අය සඳහා දඩ මුදලක් අය කෙරේ.... ඉතින්, රක්ෂණ වාරික ගණනය කිරීමේ දෝෂයක් ගණනය කරන ලද ඒවායේ වෙනසක් සිදු නොකළේ නම් ... බදු අනිවාර්ය වේ. රක්ෂණ වාරික ගණනය කිරීම පිළිබඳ එවැනි යාවත්කාලීන තොරතුරු සම්පූර්ණ කළ...

- සේවකයාගේ TIN නොමැතිකම රක්ෂණ වාරික ගණනය කිරීම ප්රතික්ෂේප කිරීමට හේතුවක් නොවේ

රුසියාවේ ෆෙඩරල් බදු සේවාවේ නියෝගයෙන් බදු අධිකාරීන් විසින් හඳුන්වා දෙන ලද රක්ෂණ වාරික නව ගණනය කිරීමේ දී ... රක්ෂණ ඔප්පුහිමියාට ප්රශ්න තිබේ. රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගයෙන් බදු අධිකාරීන් විසින් හඳුන්වා දෙන ලද රක්ෂණ වාරික නව ගණනය කිරීමේ දී ... ගණනය කිරීමේ දී නිශ්චිතව දක්වා ඇති රක්ෂිත පුද්ගලයින් විසින් බිඳ දැමූ විශ්රාම වැටුප් දායක මුදල්. ඉතින්, රේඛාවෙන් වටිනාකම ... වසර? රක්ෂණ වාරික ගණනය කිරීමේ 3 වන වගන්තිය නිර්මාණය කිරීමේදී, ඔබ මේවා කෙරෙහි අවධානය යොමු කළ යුතුය ... සූක්ෂ්ම කරුණු: රක්ෂණ වාරික ගණනය කිරීමේ 3 වන කොටස පුරවන විට: සම්පූර්ණ අගයන් නොමැතිව සඳහන් කළ යුතුය ...

- අපි නව පෝරමය සමඟ දැන හඳුනා ගනිමු: රක්ෂණ වාරික ගණනය කිරීම

සියලුම රක්ෂණ වාරික ගෙවන්නන්? රක්ෂණ වාරිකවල යාවත්කාලීන ගණනය ඉදිරිපත් කරන්නේ කෙසේද? රක්ෂණ වාරික ගණනය කිරීමක් පිරවීමේ ලක්ෂණ මොනවාද, කුමන ආකෘතියද...? සියලුම රක්ෂණ වාරික ගෙවන්නන් විසින් පුරවා ඇති ගණනය කිරීමේ කොටස් මොනවාද? රක්ෂණ වාරිකවල යාවත්කාලීන ගණනය ඉදිරිපත් කරන්නේ කෙසේද? ෆෙඩරල් බදු සේවාවේ නියෝගය අනුව... රක්ෂණ වාරික ගණනය කිරීමේ පෝරමය, එය පිරවීමේ ක්රියා පටිපාටිය (මෙතැන් සිට ක්රියා පටිපාටිය ලෙස හැඳින්වේ), මෙන්ම රක්ෂණ වාරික සඳහා ගණනය කිරීම් ඉදිරිපත් කිරීමේ ආකෘතිය...

- රක්ෂණ වාරික ගණනය කිරීම සඳහා නව පෝරමය: විස්තරය, ඉදිරිපත් කිරීම සඳහා නියමිත කාලසීමාවන් සහ පිරවීම සඳහා ක්රියා පටිපාටිය

රක්ෂණ වාරික ගණනය කිරීම සඳහා නව පෝරමයක් සහ මෙම ගණනය පිරවීමේ ක්රියා පටිපාටිය (මෙතැන් සිට ක්රියා පටිපාටිය ලෙස හැඳින්වේ) අනුමත කර ඇත. රක්ෂණ වාරික ගණනය කිරීම සඳහා නව පෝරමය හමුවන්න. මෙම නියෝගය වාර්තා කිරීම සඳහා නියමිත කාල සීමාවන් වෙත ඇතුල් වනු ඇත. රක්ෂණ වාරිකවල නව ගණනය කිරීම වහාම සංශ්ලේෂණයකි ... මාතෘත්වය සමඟ සම්බන්ධතා. රක්ෂණ වාරික ගණනය කිරීම සඳහා පිටු අවශ්ය ඉදිරිපත් කිරීම් ඉදිරිපත් කරන ලදී... 2017) රක්ෂණ වාරික ගෙවන්නන් 30 ට නොඅඩු රක්ෂණ වාරික සඳහා ගණනය කිරීම් ඉදිරිපත් කිරීමට අවශ්ය වේ.

- ව්යාපාරික චාරිකාවක් සඳහා සේවකයින් වෙත යැවීම සම්බන්ධයෙන් රක්ෂණ වාරික ගෙවීම් වාර්තා කිරීමේදී පිළිබිඹු කිරීම අවශ්යද?

රක්ෂණ වාරික ගණනය කිරීම සඳහා රේඛා සහ තීරු. තනතුර සඳහා සාධාරණීකරණය: ... රක්ෂණ වාරික - සංවිධාන බදු අධිකාරියට ඉදිරිපත් කරයි, විශේෂයෙන්, සංවිධානයේ ස්ථානයේ, රක්ෂණ වාරික ගණනය කිරීම ... (මෙතැන් සිට - ගණනය කිරීම) නොවේ ... ක්රියා පටිපාටිය අනුමත කර ඇත. රක්ෂණ වාරික ගණනය කිරීම පිරවීම සඳහා (මෙතැන් සිට - ගණනය කිරීම, ඇණවුම). අයිතමය ... 2017 ජනවාරි 1 සිට රක්ෂණ වාරික ගණනය කිරීම; - විසඳුම් පිළිබඳ විශ්වකෝෂය. රක්ෂණ වාරික වාර්තා කිරීම...

- 2018 සඳහා රක්ෂණ වාරික පිළිබඳ වාර්තාව ඉදිරිපත් කිරීමේ අවසාන දිනය

හඳුන්වා දෙන්න. සමාජ ආරක්ෂණ දායකත්වය පිළිබඳ වාර්තාවක් ඉදිරිපත් කිරීමේ අවසාන දිනය රඳා පවතින්නේ ඉදිරිපත් කිරීමේ ක්රමය මත ය. සමාජ රක්ෂණයට රක්ෂණ වාරික පිළිබඳ වාර්තාවක් ඉදිරිපත් කිරීමේ අවසාන දිනය රඳා පවතින්නේ ක්\u200dරමය මත ය ... රුසියානු සමූහාණ්ඩුවේ බදු සංග්\u200dරහයේ, රක්ෂණ වාරික ගණනය කිරීම සමාගමේ ස්ථානයේ (ස්ථානයේ දී ෆෙඩරල් බදු සේවාව වෙත ඉදිරිපත් කරනු ලැබේ. ... සේවකයින් සිටින අය රක්ෂණ වාරික සඳහා ශුන්ය ගණනය කිරීමක් ඉදිරිපත් කළ යුතුය (රුසියාවේ ෆෙඩරල් බදු සේවාවේ දිනැති ලිපිය.. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 431 වගන්තිය, රක්ෂණ වාරික ගණනය කිරීම කාර්තුමය වශයෙන් අංක 30 ට පසුව ... 2018, එය ඉදිරිපත් කිරීම අවශ්ය වේ: නියමිත වේලාවට ෆෙඩරල් බදු සේවාව වෙත රක්ෂණ වාරික ගණනය කිරීම ...

- වර්ෂය සඳහා රක්ෂණ වාරික වාර්තා කිරීම

නව වාර්තාකරණ පෝරමයක් ද හඳුන්වා දී ඇත - රක්ෂණ වාරික ගණනය කිරීම, 10 දිනැති ෆෙඩරල් බදු සේවාවේ නියෝගයෙන් අනුමත කර ඇත ... සහ නව වාර්තා කිරීමේ පෝරමයක් - ෆෙඩරල් බදු සේවාවේ නියෝගයෙන් අනුමත කරන ලද රක්ෂණ වාරික ගණනය කිරීම .. .. රක්ෂණ වාරික ගණනය කිරීම පිළිබඳ ප්රශ්න නව ගණනය කිරීමේදී, ගණකාධිකාරීවරුන් තොරතුරු සඳහන් කළ යුතුය ... රක්ෂණ වාරික ගණනය කිරීමේදී සෘණ අගයන් අඩංගු නොවිය යුතු බවට පරීක්ෂකවරයා අනතුරු ඇඟවීය ... රක්ෂණ වාරික සඳහා ගණනය කිරීමේ ආකාරය, එය පිරවීමේ ක්රියා පටිපාටිය පිටතට, මෙන්ම රක්ෂණ වාරික දායක මුදල් ගණනය ඉදිරිපත් කිරීමේ ආකෘතිය ...

- රක්ෂණ වාරික වාර්තාව සහ විදේශීය සේවකයින්

"රක්ෂණ වාරික ගණනය කිරීම" නියාමනය කරන ලද වාර්තාවේ 1 වන කොටසට - මෙම උපග්රන්ථය සංවිධාන විසින් පුරවා ඇත ... "රක්ෂණ වාරික ගණනය කිරීම" නියාමනය කරන ලද වාර්තාවේ 1 වන කොටස වෙත - මෙම උපග්රන්ථය ආයතන විසින් පුරවා ඇත. බව ... සහ බදු, මෙන්ම විදේශීය පුරවැසියන් සඳහා රක්ෂණ වාරික ගණනය පිරවීම "1C: වැටුප් ... රක්ෂණ වාරික ගණනය කිරීම වාර්තා කිරීම "වාර්තා කිරීම, සහතික" - "වාර්තා කිරීම" යන කොටස වෙත යන්න. අපි නව වාර්තාවක් සාදන්නෙමු "රක්ෂණ වාරික ගණනය කිරීම ...

- රක්ෂණ වාරික පිළිබඳ සරත් ජයග්රාහී තීරණ

පොදු තත්වයන් තුළ රක්ෂණ වාරික ගණනය කිරීම සම්බන්ධයෙන් අරමුදල් සමඟ ආරවුල්. රක්ෂණ වාරික "ප්රතික්ෂේප කරන ලද... .. රක්ෂණ වාරික, දඩ මුදල් සහ දඩ මුදල් මත හිඟ ගෙවීම් සඳහා අවශ්යතාවය අය කර ඇති බව ... කිසිදු තොරතුරක් නොමැත: දඩ මුදල් අය කරනු ලබන රක්ෂණ වාරිකවල හිඟ මුදල් ප්රමාණය මත; කාලය...

- රක්ෂණ වාරික සඳහා මුදල් වියදම් සඳහා අයදුම්පතක් පිරවීමේ විශේෂාංග

රක්ෂණ වාරික සඳහා මූල්ය වගකීම් ගෙවීම සඳහා, අරමුදල් ලබන්නන් වන රාජ්ය ආයතන ... ගෙවීම් රක්ෂණ වාරික සඳහා ගණනය කිරීම් ඒකාබද්ධ ප්රතිසන්ධානයක් පැවැත්විය හැකිය. ආයතනය විසින් ඉදිරිපත් කරන ලද අයදුම්පත මත පදනම්ව ... 2017 දී, රක්ෂණ වාරික වැඩිපුර ගෙවීමෙන් පසු: අනිවාර්ය සෞඛ්ය රක්ෂණය, VNiM, අනිවාර්ය වෛද්ය රක්ෂණය සඳහා එය අවශ්ය වේ ... ආයතනය රක්ෂණය සඳහා ගණනය කිරීම් ඒකාබද්ධ ප්රතිසන්ධානයක් පැවැත්විය හැකිය. වාරික. එවැනි සංහිඳියාවේ ප්රතිඵල මත පනතක් සකසයි...

මෙම ලිපියෙන් අපි රක්ෂණ වාරික ගණනය කිරීම වැනි නියාමනය කරන ලද වාර්තා සකස් කිරීම සහ ඉදිරිපත් කිරීම පිළිබඳ සියලු අංග සලකා බලමු. ඉදිරිපත් කිරීම සඳහා නියමිත කාලසීමාවන්, පිරවීම සඳහා වූ ක්රියා පටිපාටිය සහ මෙම වාර්තා කිරීම නොමැති වීම සඳහා දඬුවම් ද ලබා දෙනු ඇත.

ERSV ආදේශ කිරීම

මීට පෙර, රක්ෂණ වාරික පිළිබඳ වාර්තාව රුසියානු සමූහාණ්ඩුවේ විශ්රාම වැටුප් අරමුදලේ අධීක්ෂණය යටතේ පැවති අතර, අනිවාර්ය විශ්රාම වැටුප්, වෛද්ය සහ සමාජ රක්ෂණ සඳහා රක්ෂණ වාරික ද එහි ගෙවා ඇත. එහෙත්, 2017 සිට, සියලුම රක්ෂණ වාරික ෆෙඩරල් බදු සේවාවේ අධිකරණ බලය යටතට පත් විය. ERSV රක්ෂණ වාරික ගණනය කිරීම මගින් ප්රතිස්ථාපනය විය.

කවුද කුලියට දෙන්නේ

සියලුම නීතිමය ආයතන මෙන්ම සේවකයින් සිටින තනි ව්යවසායකයින් ද ප්රකාශයක් ඉදිරිපත් කළ යුතුය. වාර්තා ඉදිරිපත් කිරීමේ අවශ්යතාව නිවැරදිව තීරණය කිරීම සඳහා, ඔබට වගුව වෙත යොමු විය හැකිය.

වාර්තාව ඉදිරිපත් කළ යුතු ස්ථානය

මෙම වාර්තාව තනි පුද්ගල ව්යවසායකයා ලියාපදිංචි කිරීමේ ස්ථානයේ හෝ LLC ලියාපදිංචි කිරීමේ ස්ථානයේ බදු කාර්යාලයට ඉදිරිපත් කරනු ලැබේ. වාර්තාව ඉදිරිපත් කළ යුත්තේ සමාගමේ නීත්යානුකූල ලිපිනයේ බදු කාර්යාලයට නොව, වෙනම අංශයේ ලියාපදිංචි කිරීමේ ස්ථානයේ ඇති බදු කාර්යාලයට ය. රක්ෂණ වාරික ස්වාධීනව ගණනය කිරීමට සහ තක්සේරු කිරීමට මව් සංවිධානය වෙනම ඒකකයට අයිතිය ලබා දෙන්නේ නම් මෙය සිදුවිය හැකිය. මෙම රීතිය කළමනාකරුගේ නියෝගයෙන් අනුමත කර ඇති අතර, බදු පරීක්ෂකවරයාට ඕනෑම ආකාරයකින් දැනුම් දෙනු ලැබේ.

2018 දී රක්ෂණ වාරිකවල ඒකාබද්ධ ගණනය කිරීමක් ඉදිරිපත් කිරීමට නියමිත කාලසීමාවන්

ඩීඒඑම් ඉදිරිපත් කිරීමේ අවසාන දිනය ෆෙඩරල් බදු සේවාව විසින් කාර්තුව අවසන් වීමෙන් පසු පළමු මාසයේ 30 වැනි දිනය ලෙස සකසා ඇත. වාර්තාව කාර්තුමය වශයෙන්, එනම් වසරකට හතර වතාවක් ඉදිරිපත් කරන බව සැලකිල්ලට ගත යුතුය. 2018 වාර්තාව ඉදිරිපත් කිරීමට නියමිත කාලසීමාවන් පහත පරිදි වේ.

- 2017 සඳහා, 2018 ජනවාරි 30 වන විට වාර්තාවක් ඉදිරිපත් කළ යුතුය;

- 2018 පළමු කාර්තුව සඳහා - අප්රේල් 30 දක්වා;

- 2018 දෙවන කාර්තුව සඳහා - ජූලි 30 දක්වා;

- 2018 තුන්වන කාර්තුව සඳහා - ඔක්තෝබර් 30 දක්වා;

- 2018 සිව්වන කාර්තුව සඳහා, වාර්තාව 2019 ජනවාරි 30 වන විට ලබා දිය යුතුය.

වැදගත්!වාර්තාවක් ප්රමාද වී ඉදිරිපත් කිරීම සඳහා, බදු කේතය අවම වශයෙන් රුබල් 1,000 ක දඩයක් සඳහා සපයයි.

ගණනය කිරීමේ පෝරමය

2016 ඔක්තෝම්බර් 10 දිනැති රුසියානු සමූහාණ්ඩුවේ ෆෙඩරල් බදු සේවයේ නියෝගය මගින් ස්ථාපිත කරන ලද ආකෘති පත්රයේ ප්රකාශය ඉදිරිපත් කරනු ලබන්නේ ММВ7-11-551 අංකයෙනි. මෙම පෝරමය KND 115111 ලෙස නම් කර ඇති අතර කොටස් තුනකින් සමන්විත වේ:

- ගණනය කළ රක්ෂණ වාරික ප්රමාණය පිළිබඳ සාරාංශ තොරතුරු;

- ගොවි ගොවිපලවල ප්රධානීන් සඳහා ගණනය කරන ලද රක්ෂණ වාරික ප්රමාණය පිළිබඳ සාරාංශ තොරතුරු;

- රක්ෂිතයා පිළිබඳ පුද්ගලාරෝපිත දත්ත.

ප්රකාශන පෝරමයම මෙතැනින් බාගත හැකිය:

රක්ෂණ වාරික ප්රමාණය

සියලුම රක්ෂණ වාරික ගෙවන්නන් සඳහා වන පොදු ගාස්තු දැනට උපචිත වැටුප් ප්රමාණයෙන් 30% ට සමාන වේ. නමුත් සමහර වර්ගවල බදු ගෙවන්නන්ට ගෙවිය හැකි රක්ෂණ වාරිකවල අඩුවීමක් ද ඇත. නිදසුනක් වශයෙන්, සරල කළ බදු ක්රමයක් භාවිතා කරන සංවිධාන සහ තනි ව්යවසායකයින්ට නිෂ්පාදන ක්රියාකාරකම්වල නියැලී සිටින සහ ඒවාට සමාන වෙනත් ක්රියාකාරකම්වල නියැලී සිටින අයට අඩු රක්ෂණ වාරිකයක් ගෙවීමට අයිතියක් ඇත - 20%. මෙම 20% විශ්රාම වැටුප් රක්ෂණ දායක මුදල් සඳහා වන අතර සෞඛ්ය සහ සමාජ රක්ෂණ දායකත්වය කිසිසේත් ගෙවනු නොලැබේ (අනතුරු සහ වෘත්තීය රෝගවලින් ලැබෙන දායකත්වය හැර). එය පැහැදිලි කිරීම සඳහා, වගුවේ ඇති දායක මුදල් ප්රමාණය දෙස බලමු.

උදාහරණ 1.

- අප්රේල් - 65,000 rubles;

- මැයි - 68,000 rubles;

- ජුනි - 70,000 රූබල්.

වාරික ගණනය කිරීම සඳහා, Roses LLC මූලික ගාස්තු අදාළ වන අතර, තුවාල සඳහා රක්ෂණ වාරික සඳහා එය 0.2% ක ගාස්තුවක් ඇති බව අපි පැහැදිලි කරමු. ගණනය කිරීම වගුවේ දක්වා ඇත.

| වසරේ මාසය | දායක මුදල් ප්රමාණය | |||

| විශ්රාම වැටුප් අරමුදල 22.0% | FSS 2.9% | අනිවාර්ය වෛද්ය රක්ෂණය 5.1% | NS සහ PP වෙතින් සමාජ රක්ෂණය 0.2% | |

| අප්රේල් | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| මැයි | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| ජූනි | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2 වන කාර්තුව | 44660 | 5887 | 10353 | 406 |

උදාහරණ 2.

සරල බදුකරණ තන්ත්රයක් යටතේ ඇති Roses LLC සඳහා වන රක්ෂණ වාරික ප්රමාණය ගණනය කරමු, සේවකයින් 5 දෙනෙකු සහ සම්පූර්ණ වැටුප් අරමුදල:

- අප්රේල් - 65,000 rubles;

- මැයි - 68,000 rubles;

- ජුනි - 70,000 රූබල්.

වාරික ගණනය කිරීම සඳහා, Roses LLC විසින් අඩු කරන ලද ගාස්තු අය කරන අතර, තුවාල සඳහා රක්ෂණ වාරික සඳහා එය 0.2% ක ගාස්තුවක් ඇති බව අපි පැහැදිලි කරමු. ගණනය කිරීම වගුවේ දක්වා ඇත.

| වසරේ මාසය | දායක මුදල් ප්රමාණය | |||

| විශ්රාම වැටුප් අරමුදල 20.0% | FSS 0% | අනිවාර්ය වෛද්ය රක්ෂණය 0% | NS සහ PP වෙතින් සමාජ රක්ෂණය 0.2% | |

| අප්රේල් | (65000*0,20) | 0 | 0 | (65000*0,002) |

| මැයි | (68000*0,20) | 0 | 0 | (68000*0,002) |

| ජූනි | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2 වන කාර්තුව | 40600 | 0 | 0 | 406 |