විවෘත කරන ආකාරය වෙනම අනුකොටසක්. වෙනම අංශයක් ලියාපදිංචි කිරීම - පියවරෙන් පියවර උපදෙස්

මෙම ලිපියෙන්, අපි එවැනි මාතෘකා සලකා බලමු: වෙනම උප අංශයක් ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය, OP විවෘත කරන්නේ කෙසේද. ලියාපදිංචි කිරීමේ ප්රධාන ලක්ෂණ. පියවරෙන් පියවර ලියාපදිංචි උපදෙස් සහ උල්ලංඝනය සඳහා වගකීම.

සංවිධානය සාර්ථක වී ඇත්නම්, කළමනාකරුවන්ට පුළුල් කිරීමට අවශ්ය වීම ස්වාභාවිකය. එවැනි අවස්ථාවන්හිදී, වෙනම ඒකකයක් විවෘත කිරීම අවශ්ය වේ.

වෙනම උප අංශයක් ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය: මූලික ලක්ෂණ

පළමුවෙන්ම, වෙනම උප අංශයක් (OP) ලියාපදිංචි කිරීම අවශ්ය වන්නේ කුමන අවස්ථාවකද යන්න තේරුම් ගැනීම වැදගත්ය. බදු සංග්රහයේ අඩංගු මෙම ව්යුහයේ නිර්වචනය නොදැන මෙය කළ නොහැකිය. එයට අනුව, වෙනම උප අංශයක් මව් සමාගමේ ස්ථානයට වඩා වෙනස් ලිපිනයක පිහිටා ඇති සංවිධානයේ ශාඛාවක් ලෙස පිළිගැනේ.

උදාහරණ #1

දැනට පැවැත්වෙන ප්රදර්ශනයේ කොටසක් ලෙස අමතර පාරිභෝගිකයින් ආකර්ෂණය කර ගැනීම සඳහා ව්යාපාරික මධ්යස්ථානයේ වෙනම සේවා ස්ථානයක් සංවිධානය කරන ලදී. සති 2 කට පසු, උත්සවය අවසන් වූ අතර, සේවකයා නැවත සමාගමේ ප්රධාන පරිශ්රයේ සේවයට පැමිණියේය. සංවිධානයේ ස්ථානයට වඩා වෙනස් ලිපිනයක සේවා ස්ථානයක් කෙටි කාලයක් සඳහා නිර්මාණය කර ඇති බැවින් එවැනි තත්වයන් EP නිර්මාණයක් ලෙස සැලකිය නොහැකිය.

මෙම කරුණ ලේඛනගත නොකළ අවස්ථාවන්හිදී පවා නිර්මාණය කරන ලද වෙනම උප අංශයක් හඳුනාගෙන ඇති බව මතක තබා ගත යුතුය. නව සමාගම් ව්යුහය මව් සමාගමට ආසන්නව පිහිටා තිබුණද වෙනම අංශයක් ලියාපදිංචි කිරීමේ වගකීම පැන නගී.

උදාහරණ #2

නගරයේ සෝවියට් දිස්ත්රික්කයේ පිහිටා ඇති සමාගම ලෙනින්ස්කි හි ගබඩාවක් විවෘත කළේය. නව පරිශ්රය තුළ, පාරිභෝගිකයින්ට භාණ්ඩ ගබඩා කිරීම සහ බෙදා හැරීම සිදු කරනු ලැබේ. ගබඩාවේ දිගුකාලීන සේවා ස්ථාන තුනක් ඇත. විස්තර කර ඇති තත්ත්වය තුළ, ඔබ OP සඳහා ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය හරහා යාමට සිදු වනු ඇත.

වෙනම අංශයක් නිර්මාණය කිරීම සඳහා ලියකියවිලි

අවශ්ය ලියකියවිලි පැකේජයක් මූලික වශයෙන් සකස් කිරීමකින් තොරව වෙනම අනුකොටසක් ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය කළ නොහැකි ය. එහි සංයුතිය, මෙන්ම ලේඛන කටයුතු වල ලක්ෂණ වගුවේ දක්වා ඇත.

| අංක p / p | ලේඛනයේ මාතෘකාව | නිර්මාණ විශේෂාංග |

| 1 | නිර්මාණය කිරීමට තීරණය | සංවිධානයේ පාලක මණ්ඩලය විසින් නිකුත් කරන ලදී රැස්වීමේ මිනිත්තු ආකාරයෙන් ලේඛනගත කර ඇත |

| 2 | නිර්මාණය කිරීමේ නියෝගය | අදාළ තීරණය මත නිකුත් කරන ලදී සාදනු ලබන උප අංශයේ නම; නිර්මාණය සඳහා පදනම ලෙස ප්රොටෝකෝලයේ අංකය සහ දිනය දක්වා ඇත; දෙපාර්තමේන්තුවේ සැබෑ ලිපිනය; දෙපාර්තමේන්තුවේ ප්රධානියා; ලියාපදිංචිය සිදු කළ යුතු දිනය. මව් සංවිධානය භාර පුද්ගලයා විසින් අත්සන් කළ යුතුය |

| 3 | වෙනම අංශයක් පිළිබඳ රෙගුලාසි | නිකුත් කිරීමේ පදනම නියෝගයකි සාදන ලද ඒකකයේ ක්රියාකාරිත්වයේ වැදගත්ම අංගයන් ස්ථාපිත කරයි, උදාහරණයක් ලෙස: බලතල; ක්රියාකාරී; සිදු කරන ලද ක්රියාකාරකම් වර්ග; ව්යුහාත්මක ලක්ෂණ. |

| 4 | ප්රඥප්තියට වෙනස්කම් | ආකාර දෙකකින් එකකින් සෑදී ඇත: වත්මන් ප්රඥප්තියට ඇමුණුමක් වන වෙනම ලියවිල්ලක්; ප්රඥප්තියේ නව අනුවාදයක් ප්රකාශයට පත් කිරීම. |

- පියවරෙන් පියවර උපදෙස්

එහි ව්යුහය තුළ වෙනම උප අංශයක් නිර්මාණය කිරීමට තීරණය කරන සංවිධානයක් මෙය බදු කාර්යාලයට වාර්තා කිරීමට බැඳී සිටී. මෙය විවෘත කළ දින සිට මාසයක් ඇතුළත සිදු කළ යුතුය. ඒ සමගම, නව ව්යුහයම ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය හරහා යා යුතුය. OP ලියාපදිංචි කිරීම සඳහා, ඔබ එහි ස්ථානයේ ඇති IFTS හා සම්බන්ධ විය යුතුය.

ලියාපදිංචි කිරීමේ ක්රියාපටිපාටිය සම්පූර්ණ කිරීම සඳහා, ඔබට ක්රියා ගණනාවක් සිදු කිරීමට අවශ්ය වනු ඇත. විස්තරයේ පහසුව සඳහා, ඒවා වෙනම පියවර ලෙස පහත ඉදිරිපත් කරනු ඇත.

පියවර 1. ලේඛන පැකේජයක් සකස් කිරීම

ශාඛා සහ නියෝජිත කාර්යාල ලියාපදිංචි කිරීම සඳහා, එය නිර්මාණය කිරීම විධිමත් කරන ලේඛනවල පිටපත් සකස් කිරීමට ඔබට අවශ්ය වනු ඇත. ඒවා පෙර ඡේදයේ විස්තර කර ඇත. ඔබට පිටපත් ද අවශ්ය වනු ඇත:

- මව් සංවිධානයේ රාජ්ය ලියාපදිංචිය තහවුරු කරන සහතිකය;

- නිර්මාණය කරන ලද ව්යුහාත්මක ඒකකයේ ප්රධානියා මෙන්ම ප්රධාන ගණකාධිකාරීවරයා පත් කරන ලද නියෝග;

- රාජ්ය රාජකාරිය ගෙවීම සඳහා අරමුදල් සෑදීමේ කාරනය තහවුරු කරන ගෙවීම් ලේඛනයක්;

- ඒකකය සංවිධානයට අයත් නොවන කාමරයක පිහිටා තිබේ නම්, බදු ගිවිසුමේ පිටපතක්.

ලේඛනවල සියලුම සකස් කළ පිටපත් නොතාරිස් කළ යුතුය.

මීට අමතරව, මව් සංවිධානයේ නීත්යානුකූල ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයෙන් උපුටා ගැනීමක් මෙන්ම සම්පූර්ණ කරන ලද අයදුම්පත් දෙකක් (ආකෘති පත්ර R13001 සහ R13002) සකස් කිරීම අවශ්ය වේ.

වෙනත් අංශයක් ලියාපදිංචි කර ඇත්නම් (ශාඛාවක් හෝ නියෝජිත කාර්යාලයක් නොවේ), එය C-09-3-1 ආකෘතියෙන් පුරවා ඇති බදු වාර්තාවක් ඉදිරිපත් කිරීමට ප්රමාණවත් වේ.

පියවර 2. ලේඛන යැවීම

බදු කාර්යාලයට ලේඛන යැවීමට ක්රම තුනක් තිබේ:

- සංවිධානය වෙනුවෙන් ක්රියා කිරීමට අයිතිය ඇති පුද්ගලයෙකු විසින් පුද්ගලිකව;

- තැපෑලෙන් ලියාපදිංචි තැපෑලෙන් - ඔබට පිටපත් දෙකකින් ඇමුණුම් ලැයිස්තුවක් නිකුත් කිරීමට අවශ්ය වනු ඇත;

- ආරක්ෂිත සන්නිවේදන මාර්ග හරහා ඉලෙක්ට්රොනිකව.

පියවර 3. ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය සම්පූර්ණ කිරීම

EP ලියාපදිංචි කිරීම දින පහක් ඇතුළත IFTS විසින් සිදු කරනු ලැබේ. ගණන් කිරීම ආරම්භ වන්නේ ලේඛන ඉදිරිපත් කළ දිනයේ සිට, ඒවා නියෝජිතයෙකු හරහා යවනු ලැබුවහොත් හෝ ඉලෙක්ට්රොනිකව හෝ තැපෑලෙන් යවන විට IFTS වෙත ලැබුණු දින සිට ය. ලියාපදිංචි කිරීමේ කාරනය තහවුරු කරන ලියවිල්ල දැනුම්දීමකි.

වෙනම අංශයක් ලියාපදිංචි කිරීමඅරමුදල්වල

වෙනම අංශයක් තමන්ගේම ශේෂ පත්රයක් වෙන් කිරීමට සැලසුම් කර තිබේ නම්, ජංගම ගිණුමක් විවෘත කිරීම සහ ව්යුහාත්මක අංශයේ අරමුදල් වලින් සේවකයින්ට ගෙවීමට, ඔබ එය අරමුදල් තුළට දැමිය යුතුය. ඔබ EP හි ලිපිනයෙහි සංවිධාන විසින් අධීක්ෂණය කරනු ලබන එම දෙපාර්තමේන්තු සම්බන්ධ කර ගත යුතුය. මෙය දින තිහක් ඇතුළත සිදු කළ යුතුය..

OP විශ්රාම වැටුප් අරමුදල සහ සමාජ රක්ෂණ අරමුදල සමඟ ලියාපදිංචි විය යුතුය. ලියාපදිංචිය සඳහා, ඔබ නොතාරිස්වරයෙකු විසින් සහතික කරන ලද ලේඛනවල පිටපත් සකස් කළ යුතුය.

විශ්රාම වැටුප් අරමුදල සමඟ ලියාපදිංචි වන විට, ඔබට අවශ්ය වනු ඇත:

- IFTS සමඟ ලියාපදිංචි සහතිකය;

- FIU හි මව් සමාගම ලියාපදිංචි කිරීම පිළිබඳ දැන්වීම;

- OP විවෘත කිරීම තහවුරු කරන සියලුම ලියකියවිලි;

- ලියාපදිංචි අයදුම්පත.

FSS සමඟ EP ලියාපදිංචි කිරීම සඳහා, එම ලේඛන සකස් කළ යුතුය. ස්වාභාවිකවම, මව් සංවිධානයේ ලියාපදිංචිය පිළිබඳ අයදුම්පත සහ දැන්වීම අරමුදල සඳහා සුදුසු වනු ඇත. Rosstat වෙතින් අමතර තොරතුරු ලිපියක් ද අවශ්ය වනු ඇත.

ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය උල්ලංඝනය කිරීම සඳහා වගකීම

EP ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය නීතිය මගින් නියාමනය කරනු ලැබේ. එහි උල්ලංඝනය වන අවස්ථාවක, වගකීමේ ආරම්භය බෙහෙවින් ස්වාභාවිකය. ඒවා සියල්ලම වගුගත කර පහත ඉදිරිපත් කර ඇත.

ප්රශ්න වලට පිළිතුරු

සාමාන්යයෙන් ව්යාපාර ව්යාප්තිය උද්යෝගිමත් මොහොතක් බවට පත්වේ. පළමු වරට වෙනම උප අංශයක් විවෘත කර ඇත්නම්, ප්රශ්න ගණනාවක් නොවැළැක්විය හැකිය, පිළිතුරු සෙවීම සඳහා සැලකිය යුතු කාල පිරිවැයක් අවශ්ය වේ. ඒවායින් වඩාත් උද්යෝගිමත් ඒවාට පිළිතුරු පහත දැක්වේ.

ප්රශ්න අංක 1. OP මගින් කුලියට ගත් සේවකයින් සඳහා රක්ෂණ වාරික ගෙවනු ලබන්නේ කෙසේද?

පිළිතුර: OP හි සේවය කරන සේවකයින් සඳහා පහත පරිදි බදු ගෙවනු ලැබේ:

- රක්ෂණ වාරික - මව් සමාගමේ ලිපිනයෙහි;

- පුද්ගලික ආදායම් බද්ද - වඩාත්ම වෙනම උප අංශය ලියාපදිංචි කිරීමේ ස්ථානයේ.

පිළිතුර: වෙනම උප අංශයක් එහිම ලිපිනයක් මෙන්ම අවම වශයෙන් එක් සේවකයෙකු ඇති විට නිර්මාණය කළ බව සැලකිය හැකිය. ඒකකයේ සැබෑ ආරම්භක දිනය පළමු සේවකයා කුලියට ගත් දිනය විය හැකිය. මෙම දිනයේ සිට, EP හි රාජ්ය ලියාපදිංචිය සඳහා අයදුම්පතක් ගොනු කිරීම සඳහා වෙන් කර ඇති කාල සීමාව ගණනය කිරීම ආරම්භ කළ යුතුය.

ප්රශ්න අංක 3. ව්යවසායකයින් සමඟ වෙනම අනු කොටස් ලියාපදිංචි කර ඇත්තේ කෙසේද?

පිළිතුර: රුසියානු නීතිවලට අනුකූලව, තනි තනි ව්යවසායකයෙකු නීතිමය ආයතනයක් ලෙස පිළිගනු නොලැබේ. මේ සම්බන්ධයෙන් ඔහුට වෙනම බෙදීම් ඇති කිරීමට අයිතියක් නැත.

කෙසේ වෙතත්, තනි තනි ව්යවසායකයෙකුට රුසියානු සමූහාණ්ඩුව තුළ ඕනෑම ප්රදේශයක ක්රියාකාරකම් පැවැත්විය හැකිය. ඒ සමගම, ඔහු ලියාපදිංචි වී ඇති (සාමාන්යයෙන් ලියාපදිංචි කිරීමේදී) බදු ගෙවිය යුතුය.

ප්රශ්නය අංක 4. ශාඛා, නියෝජිත කාර්යාල සහ අනෙකුත් EP සඳහා ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය වෙනස් වේ. මෙම ව්යුහාත්මක ඒකක අතර වෙනස කුමක්ද?

පිළිතුර: සමාගමක් තුළ සංවිධානය කරන ලද වෙනම උප අංශයකට වෙනස් තත්වයක් තිබිය හැකිය:

- නියෝජිත කාර්යාලයට නීතිමය ආයතනයක අයිතිවාසිකම් ලබා දී නොමැත. වාණිජ කටයුතු සිදු කිරීමට අවසර නැත. එවැනි ව්යුහයක් නිර්මාණය කිරීමේ අරමුණ වන්නේ සමාගමේ අවශ්යතා නියෝජනය කිරීම, විශේෂයෙන් ප්රධාන කාර්යාලය, එහි පිහිටීමෙහි කලාපය තුළ ය.

- සමාගම වෙනුවෙන් වාණිජ කටයුතු සිදු කිරීමට ශාඛාවට අයිතියක් ඇත, එය සමාගමේ සියලුම කාර්යයන් හෝ කොටස් වලින් සමන්විත වේ.

නීතියට අනුකූලව ශාඛා මෙන්ම නියෝජිත කාර්යාල ස්වාධීන නීතිමය ආයතනයක් ලෙස පිළිගනු නොලැබේ. ඔවුන් මව් සමාගම විසින් නිකුත් කරන ලද ඇටෝර්නි බලපත්රයක් යටතේ ක්රියා කරයි. මීට අමතරව, එවැනි වෙනම බෙදීම්වල TIN ඔවුන්ගේ නිර්මාතෘට සමාන වේ. ඔවුන් ස්වාධීන බදු ගෙවන්නන් නොවන බව පෙනී යයි, ඔවුන් IFTS වෙත වෙනම වාර්තා ලබා නොදේ.

මීට අමතරව, බදු සංග්රහය ශාඛා හෝ නියෝජිත කාර්යාල නොවන වෙනම අංශ නිර්මාණය කිරීමට ඉඩ සලසයි. සරල කළ බදු ක්රමය ක්රියාත්මක කරන සංවිධානවලට මෙම අයිතිය ඇත.

ප්රශ්න අංක 5. සමාගම විසින් භ්රමණ පදනම මත ගොඩනැගිල්ලක් ඉදිකිරීම සඳහා වැඩ කරන්නේ නම්, වෙනම උප අංශයක් ලියාපදිංචි කිරීම අවශ්යද?

පිළිතුර: වෙනම අනු කොටස් ලියාපදිංචි කිරීමේ අවශ්යතාව ඉටු කරන ලද කාර්යයේ වර්ගය මත රඳා නොපවතී. භෞමික හුදකලාව සහ ස්ථාවර රැකියා තිබීම පමණක් වැදගත් වේ.

වෙනත් වචන වලින් කිවහොත්, කොන්දේසි දෙකක් සපුරා ඇත්නම්, ලියාපදිංචිය අනිවාර්ය වේ:

- සමාගමේ ලේඛනවල නොමැති ලිපිනයක වැඩ සිදු කරනු ලැබේ;

- ඉදිකිරීම් භූමියේ සේවා ස්ථාන නිර්මාණය කර ඇති අතර, සේවකයින් වැඩ කරන වේලාවන්හිදී, ඔවුන්ගේ මෙහෙයුම් කාලය මාසයක් ඉක්මවයි.

කොන්දේසි දෙකම සපුරා ඇත්නම්, ඔබට වෙනම අංශයක් ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය හරහා යාමට සිදුවනු ඇත. මෙම අවශ්යතාවය නොසලකා හැරීම සංවිධානයට සහ නිලධාරීන්ට දඩයක් ලෙස වගකීම දරයි.

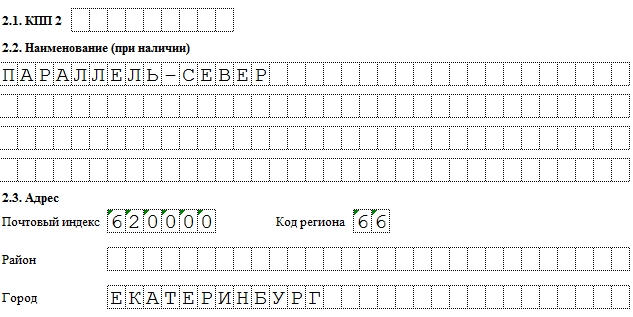

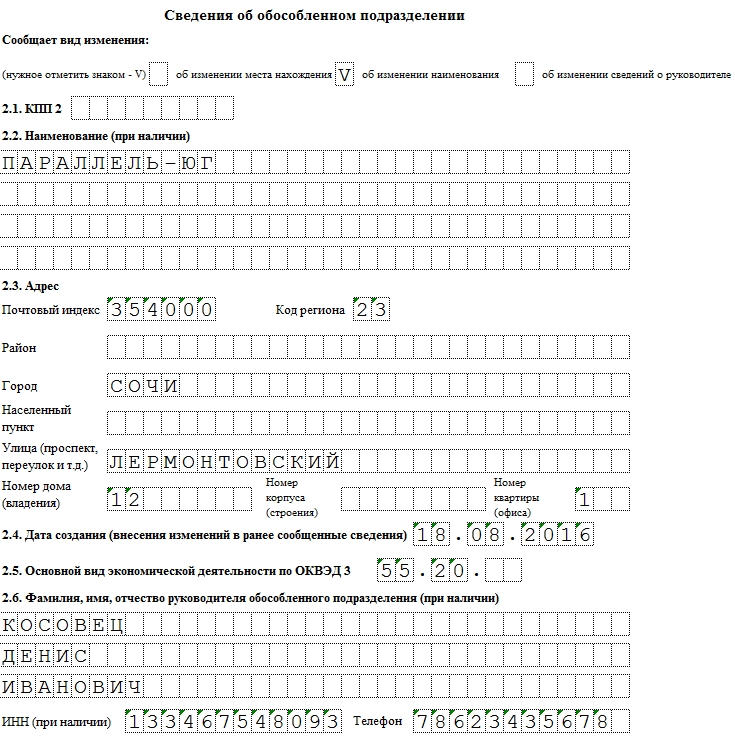

වෙනම ඒකක සහිත ඕනෑම ක්රියාවක්, i.e. රුසියානු සමූහාණ්ඩුවේ භූමියේ පටු බලතල සහිත නියෝජිත කාර්යාල C-09-3-1 ආකෘතියෙන් පිළිබිඹු විය යුතුය. නව අංශයක් විවෘත කිරීම, පවතින එකක් වසා දැමීම, ලිපිනය හෝ නම වෙනස් කිරීම පිළිබඳව බදු බලධාරීන්ට දැනුම් දීමට මෙම ලේඛනය ඔබට ඉඩ සලසයි.

නියැදි පිරවීම සහ හිස් පෝරමය C-09-3-1

ගොනු

ක්ෂේත්ර පිරවීම

C-09-3-1 කළු පෑනකින් හෝ වැඩි වැඩියෙන් ඉලෙක්ට්රොනිකව සම්පූර්ණ කර ඇත. අනෙකුත් ගිණුම් ලේඛනවල මෙන්, තොරතුරු ප්රාග්ධන (මුද්රිත) අක්ෂර වලින් ඇතුළත් කර ඇත - එක් සෛලයකට අක්ෂර 1 ක්.

මූලික ලේඛනය පිටු 2 ක් පමණක් දිග වුවද, ඔබට අවශ්ය පරිදි වෙනස් කිරීම් වල දෙවන පිටුවේ පිටපත් ඔබට මුද්රණය කළ හැකිය.

ව්යවසායයක් OP තුනක් මාරු කරන්නේ නම් (ලිපින වෙනස් කරයි නම්) ලේඛනය පිටු 4 දක්වා වැඩි වේ යැයි සිතමු. එය සුදුසු කොටුවේ සටහන් කළ යුතුය:

වැදගත් වන්නේ පෝරමය ඉදිරිපත් කරන්නේ කවුරුන්ද යන්නයි. මෙය ව්යවසායයේ අධ්යක්ෂ (කේතය - 3) නම්, "අධිකාරිය තහවුරු කරන ලේඛනයේ නම" තීරුවේ අපි "විදේශ ගමන් බලපත්රය" සහ පහත පේළියේ - විදේශ ගමන් බලපත්රයේ ශ්රේණි සහ අංකය. අයදුම්කරු සංවිධානයේ නියෝජිතයෙකු (කේතය - 4) නම්, නම ඇටෝර්නි බලය වේ. ෆෙඩරල් බදු සේවාව වෙත පුද්ගලිකව ඉදිරිපත් කරන විට මෙම ලේඛන තිබිය යුතුය.

මුරපොලවල් වෙන්කර හඳුනාගත යුතුය. ආවරණ පිටුවේ, ප්රධාන නීතිමය ආයතනයේ කේතය, අයදුම්පතෙහි - බෙදීම් දක්වා ඇත. නීතිය අනුව, සෑම සමාගමකටම ලියාපදිංචි හේතු කේතයක් නොමැති බැවින්, මෙම ක්ෂේත්රය හිස්ව තැබිය හැකිය. C-09-3-1 ඉදිරිපත් කිරීමෙන් පසු, OP එක මුරපොලකට පැවරිය හැක, එය පෝරමයේ පහළින් දක්වා ඇත (ඇමුණුම බලන්න).

නව අංශයක් එකතු කිරීම:

- 0001 පිටුවේ, "වාර්තා" ක්ෂේත්රයේ 1 දමන්න.

- 0002 පිටුවේ, අපි "වෙනස්වීම් වර්ගය වාර්තා කරයි" යන ක්ෂේත්ර සහ මුරපොල හිස්ව තබමු.

- නිරූපණයේ නම ඇතුළත් කරන්න.

- අපි OKVED අනුව ලිපිනය සහ ක්රියාකාරකම් දක්වන්නෙමු.

- කළමනාකරණයේ නම සහ සම්බන්ධතා තොරතුරු විකල්ප වේ.

С-09-3-1 පෝරමයේ නව EP ඇතුළත් කරන්නේ කෙසේද

නම වෙනස් කිරීම

- 0001 පිටුවේ, "වාර්තා" ක්ෂේත්රයේ 2 දමන්න.

- 0002 පිටුවේ, 1.2 ඡේදයේ ඇති කොටුව සලකුණු කරන්න.

- පවතින ශාඛාවේ මුරපොල සඳහන් කරන්න.

- නව නමක් සඳහන් කරන්න.

- පවතින ලිපින ක්ෂේත්ර පුරවන්න.

- 2.4 ඡේදයේ නැවත නම් කිරීමේ දිනය සඳහන් කරන්න.

- අපි OKVED අනුව ක්රියාකාරකම් දක්වන්නෙමු.

C-09-3-1 හි OP හි නම වෙනස් කරන්නේ කෙසේද

මෙම තොරතුරු පාද සටහන් වල ප්රදර්ශනය නොකළද, දුරකථන අංකය අවශ්ය ක්ෂේත්රයක් නොවන බව ඔබ දැනගත යුතුය.

ඉදිරිපත් කිරීමේ නියමයන් සහ විශේෂාංග

C-09-3-1 නියෝජිත කාර්යාල විවෘත කිරීමෙන් දින 30 කට නොඅඩු (අ) ඒකකය ලියාපදිංචි කිරීමේ ස්ථානයේ ඉදිරිපත් කරනු ලැබේ. කෙසේ වෙතත්, සාමාන්යයෙන්, ප්රධාන නීතිමය ආයතනය ලියාපදිංචි කිරීමේ ස්ථානයේ පෝරමය ඉදිරිපත් කිරීමට අවසර ඇත. අයදුම් කරන අවස්ථාවේදී, නව අධ්යාපනයට ලිපිනයක් තිබිය යුතු අතර, අවම වශයෙන් 1 සේවකයෙකු කාර්ය මණ්ඩලයේ සිටිය යුතුය. රීතියක් ලෙස, පළමු කුලියට ගත් පුද්ගලයා ලියාපදිංචි කිරීමේ දිනය OP ලියාපදිංචි කිරීමේ දිනය ලෙස සැලකේ.

C-09-3-1 පෝරමය අවශ්ය නොවන විට

C-09-3-1 ව්යවසායයේ වෙනම අංශවලට අදාළ බොහෝ වෙනස්කම් ග්රහණය කර ගත්තද, සේවකයින් නොමැති නියෝජිත කාර්යාල සඳහා එය පුරවා නැත. දින 30 ක් දක්වා විවෘත හා පසු වසා ඇති බෙදීම් සඳහා ලේඛනය ඉදිරිපත් නොකළ යුතුය.

දින 5 ක් ඇතුළත බදු කාර්යාලයෙන් දැනුම් දීමක් ලැබෙනු ඇත. දැන් ඔබේ OP ලියාපදිංචි වී ඇතැයි සැලකේ.

ව්යවසාය සංවර්ධන සැලැස්මක් සෑම විටම පාහේ වෙනම අංශ නිර්මාණය කිරීම ඇතුළත් වේ. සියලුම රුසියානු ව්යාපාරික ආයතන එවැනි අයිතියක් ඇත. 2019 දී LLC හි වෙනම අංශයක් විවෘත කරන්නේ කෙසේද සහ ලියාපදිංචිය මග හැරීම සඳහා ව්යවසායන්ට තර්ජනය කරන්නේ කුමක්ද - මේ ගැන ද්රව්යමය වෙබ් අඩවියේ

පවතින නීති සම්පාදනය වෙනම උප අංශයක ප්රධාන ලක්ෂණ නිර්වචනය කරයි. කෙසේ වෙතත්, නීතිමය සම්මතයන් තුළ නව ව්යුහාත්මක ඒකක නිර්මාණය කිරීම සඳහා ඇල්ගොරිතමයක් නොමැත. ඔවුන්ගේ ක්රියාකාරකම් නියාමනය කරන ලියකියවිලි වඩාත් විස්තරාත්මකව සලකා බලමු.

නීති සම්පාදනයේ වෙනම බෙදීමක්

රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 11 වැනි වගන්තියට අනුව, සංවිධානයක වෙනම උප අංශයක් (මෙතැන් සිට OP ලෙස හැඳින්වේ) ස්ථාවර රැකියා ඇති, භෞමිකව හුදකලා වූ ඕනෑම ව්යුහාත්මක ඒකකයක් ලෙස සැලකිය හැකිය. එවැනි රැකියා ලෙස සැලකිය හැක්කේ අවම වශයෙන් මාසයක කාලයක් සඳහා නිර්මාණය කරන ලද ඒවා පමණි. ව්යවස්ථාව මගින් උප අංශයක පැවැත්ම පිළිගනී, එය නිර්මාණය කිරීම සංවිධානයේ සංඝටකයේ සහ අනෙකුත් ලේඛනවල පිළිබිඹු වන්නේද නැද්ද යන්න මෙන්ම එයට පැවරී ඇති බලතලද නොතකා.

පියවර 5. ශාඛාවක් නොවන හෝ නියෝජිත කාර්යාලයක් නිර්මාණය කිරීමේදී වෙනම උප අංශයක් 2019 විවෘත කිරීම පිළිබඳ පණිවිඩය පුරවන්න. OP නිර්මාණය කළ දින සිට මාසයක් ඇතුළත මෙම ලේඛනය බදු සේවාව වෙත ඉදිරිපත් කළ යුතුය. වැඩ කරන දින පහක් ඇතුළත ලියාපදිංචිය සිදු කරනු ලබන අතර, සමාගමට දැනුම් දීමක් ලැබෙනු ඇත.

EP නිර්මාණය කළ දිනය ස්ථාවර රැකියා නිර්මාණය කිරීමේ දිනයයි. ශාඛා සහ නියෝජිත කාර්යාල සඳහා, එවැනි දිනයක් ස්ථාපිත කිරීමට තීරණය කරන දිනය වේ.

ඉහත ලියකියවිලි වලට අමතරව, බදු කාර්යාලය වෙනත් ලිපි ලේඛන ලබා දීමට ඔබෙන් ඉල්ලා සිටිය හැකි බව මතක තබා ගැනීම වටී.

වෙනම අංශයක් සංවිධානය කිරීම

බදු සහ සිවිල් සංග්රහයන් EP සඳහා යම් අවශ්යතා පනවන බැවින්, ව්යවසායයේ ප්රධානියා ලියාපදිංචියට අමතරව සමහර ආයතනික ක්රියාමාර්ග ගත යුතුය:

- ස්ථාන කුලියට ගැනීම හෝ පරිශ්ර මිලදී ගැනීම මෙන්ම වාහන ද ඇතුළුව ස්ථාවර සේවා ස්ථාන සංවිධානය කිරීම;

- ප්රධාන සංවිධානයේ දේපල සමඟ ව්යුහාත්මක ඒකකයට ලබා දීම;

- EP හි ප්රධානියා පත් කිරීම, ඔහුට ඇටෝර්නි බලපත්රයක් නිකුත් කිරීම;

- අවශ්ය නම්, පියවීම් ගිණුම් විවෘත කිරීම;

- සේවකයින් තෝරා ගැනීම සහ බඳවා ගැනීම.

ඉදිරිපත් කළ ලැයිස්තුව ව්යවසායයේ අවශ්යතා සහ එහි සාමාන්ය ක්රියාකාරකම් සංවිධානය කිරීමට අදාළ අනෙකුත් සාධක මත පදනම්ව පුළුල් කළ හැකිය.

ලියාපදිංචිය මග හැරීමේ වගකීම

1 වන ඡේදයට අනුව රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 126 වගන්තිය, OP විවෘත කිරීම පිළිබඳ පණිවිඩයක් යැවීම සඳහා නියමිත කාලසීමාවන් උල්ලංඝනය කිරීම සඳහා වගකීම සපයනු ලැබේ. එවැනි උල්ලංඝනයක් සඳහා, නියමිත වේලාවට ඉදිරිපත් නොකළ එක් එක් ලේඛනය සඳහා රුබල් 200 ක දඩයක් ගෙවිය යුතුය. නිලධාරීන්ට රුබල් 300 සිට 500 දක්වා දඩයක් නියම කෙරේ. බදු ලියාපදිංචියකින් තොරව ක්රියාකාරකම් සිදු කිරීමේදී, සංවිධානයට ලැබුණු ආදායමෙන් 10% ක දඩ මුදලක් ගෙවීමට සිදුවනු ඇත, නමුත් රූබල් 40,000 ට නොඅඩු විය යුතුය.

ඔවුන්ගේ වාණිජ අවශ්යතා පුළුල් කරන විට, සමාගම් නීත්යානුකූල ලිපිනයේ ඔවුන්ගේ ප්රාථමික ලියාපදිංචි කිරීමේ ස්ථානයෙන් වෙන වෙනම පිහිටා ඇති ශාඛා සහ නියෝජිත කාර්යාලවල අතිරේක අංශ විවෘත කරයි. කලාවේ පදනම මත ඔවුන්ට එවැනි අයිතියක් ඇත. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 55. රටේ ඕනෑම ප්රදේශයක, වෙනත් මහ නගර සභා වල වෙනම අංශ විවෘත කළ හැකිය. ප්රධාන කොන්දේසිය වන්නේ ප්රධාන මධ්යස්ථානයේ පිහිටීමෙන් භෞමික දුරස්ථභාවය සහ කලාවේ කෙලින්ම සඳහන් කර ඇති මාස 1 කට වඩා වැඩි කාලයක් පැවති සන්නද්ධ සේවා ස්ථාන තිබීමයි. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 11.

සිවිල් සංග්රහය ශාඛා සහ නියෝජිත කාර්යාල ගැන පමණක් කතා කරන්නේ නම්, බදු සංග්රහය සමාගම් ශාඛා පිළිබඳ වඩාත් පුළුල් සංකල්පයක් සපයයි. ඒවා ශාඛා, නියෝජිත කාර්යාල සහ වෙනත් වෙනම අංශ විය හැකිය.

වෙනම අංශයක් ලියාපදිංචි කිරීම සඳහා අවශ්ය ලියකියවිලි මොනවාද?

ශාඛාවක හෝ නියෝජිත කාර්යාලයක තත්ත්වය සහිත වෙනම අංශයක් විවෘත කිරීම පහත අභ්යන්තර ලේඛන මගින් සටහන් වේ:

- ආයතනික ශාඛාවක් හෝ නියෝජිත කාර්යාලයක් විවෘත කිරීමට සමාගමේ නිර්මාතෘවරුන්ගේ තීරණය සහ එහි පදනම මත නිර්මාණය කරන ලද නියෝගය;

- වෙනම ප්රදේශයක් බදු දීම හෝ විකිණීම සඳහා අත්සන් කරන ලද කොන්ත්රාත්තුවක්;

- ශාඛාවේ ප්රධානියා (නියෝජිත කාර්යාලය) පත් කිරීම පිළිබඳ නියෝගය;

- වෙනම අංශයක අධ්යක්ෂවරයාගේ නමින් නිකුත් කරන ලද ඇටෝර්නි බලපත්රයක්;

- උප අංශය පිළිබඳ රෙගුලාසි, ස්ථානය නියම කිරීම, ජංගම ගිණුමක් විවෘත කිරීම, පිරිස් සඳහා වැටුප් ගණනය කිරීම සහ අනෙකුත් වැදගත් කරුණු.

වෙනම අනුකොටසක් නිර්මාණය කිරීම සඳහා වූ නියෝගය, සංඝටක ලේඛන සංශෝධනය කිරීම සඳහා පදනම වේ. ඒ අතරම, ප්රඥප්තිය, සංගමයේ සංදේශය නව සංස්කරණයකින් නැවත ලියා ඇත, නැතහොත් වෙනම ලේඛනයක් මගින් අතිරේකව සපයනු ලැබේ.

ලේඛනවල මූලික පැකේජය සම්පූර්ණ කිරීමෙන් පසු, ඊළඟ අදියර ආරම්භ වේ: ෆෙඩරල් බදු සේවාව සමඟ අයදුම්පතක් ගොනු කිරීම.

ඒ සමගම, P13001 සහ P13002 ආකෘති පත්රවලට අනුව අයදුම්පත් සකස් කර ඇති අතර, ශාඛා හෝ නියෝජිත කාර්යාල විවෘත කිරීමේ ස්වරූපයෙන් සංඝටක ලේඛනවල වෙනස්කම් පෙන්නුම් කරයි. ඒවා පහත සඳහන් පිටපත් සමඟ ඇත:

- සමාගමේ ප්රඥප්තියේ නව අනුවාදයක් හෝ ප්රඥප්තියට අතිරේක ලියවිල්ලක්;

- ශාඛාවේ රෙගුලාසි (නියෝජිත කාර්යාලය);

- රාජ්ය සහතික සමාගම් ලියාපදිංචිය;

- දෙපාර්තමේන්තු ප්රධානීන් පත් කිරීම සඳහා නියෝග;

- රාජ්ය රාජකාරි ගෙවීම තහවුරු කරන ලදුපතක් හෝ ගෙවීම් නියෝගයක්.

මව් සමාගමෙහි නීත්යානුකූල ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයේ නවතම උපුටා ගැනීම ද ඔබට අවශ්ය වනු ඇත.

ශාඛාවක් හෝ නියෝජිත කාර්යාලයක් ලියාපදිංචි කිරීම නීතිමය ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයේ සංශෝධන මත සිදු වේ.

උප අංශයකට වෙනම ජංගම ගිණුමක්, තමන්ගේම මුද්රාවක් තිබිය හැකි අතර ස්වාධීන ශේෂ පත්රයකට වෙන් කළ හැකිය. වැටුප් ගණනය කිරීමේ බලය ඒකකයට පවරා ඇත්නම් සහ මෙය ශාඛාවේ, නියෝජිත කාර්යාලයේ රෙගුලාසි වල සඳහන් කර ඇත්නම්, එය PFR සහ FSS සමඟ වෙන වෙනම ලියාපදිංචි කිරීම අවශ්ය නොවේ: ෆෙඩරල් බදු සේවාව ස්වාධීනව ඔවුන්ට දැනුම් දෙනු ඇත. මෙයින්.

ශාඛාවක් හෝ නියෝජිත කාර්යාලයක තත්ත්වය නොමැතිව වෙනම උප අංශයක් ලියාපදිංචි කිරීම සඳහා ලියකියවිලි

නීත්යානුකූල ලියාපදිංචි කිරීමේ දෘෂ්ටි කෝණයෙන් වඩාත් සරල විකල්පයක් වන්නේ ශාඛාවක (නියෝජිත කාර්යාලය) තත්ත්වය ලබා නොදී නිත්ය අනුකොටසක් (OP) විවෘත කිරීමයි. උදාහරණයක් ලෙස, අතිරේක ගබඩාවක් විවෘත කිරීම, වෙනම ගබඩාවක් සංවිධානය කිරීම සහ යනාදිය. මෙම අවස්ථාවෙහිදී, සමාගමේ ප්රඥප්තියට කිසිදු වෙනසක් සිදු කිරීමට අවශ්ය නොවන අතර, ඒ අනුව, නීතිමය ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයට, ලියාපදිංචි කිරීමේ ස්ථානයේ ෆෙඩරල් බදු සේවාවට පණිවිඩයක් යැවීම ප්රමාණවත් වේ. රුසියානු සංවිධානයේ වෙනම උප අංශයක් (ශාඛා සහ නියෝජිත කාර්යාල හැර) නිර්මාණය කිරීම පිළිබඳ විශේෂ පෝරමය C-09-03-1.

ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය: තොරතුරු ඉදිරිපත් කරන ස්ථානය සහ කවදාද යන්න

එහි සියලුම අංශ විවෘත කිරීම විවෘත කළ දින සිට මාස 1 කට නොඅඩු ෆෙඩරල් බදු සේවාවට දැනුම් දිය යුතුය. ශාඛාවක් විවෘත කර ඇත්නම්, එය ස්ථාපිත කිරීමට තීරණය කළ නිශ්චිත දිනයේ සිට කාල සීමාව ගණනය කරනු ලැබේ. මේක සාමාන්ය OP එකක් නම් Art යටතේ open කරන්න. බදු සංග්රහයේ 11, පසුව සේවා ස්ථාන සංවිධානය කරන දින සිට කාල සීමාව ආරම්භ වේ - පළමු සේවකයා බඳවා ගනු ලැබේ.

ඒකකයේ නම හෝ ලිපිනය වෙනස් කිරීමේදී, මෙම කරුණු ලියාපදිංචි කිරීමෙන් පසු වැඩ කරන දින 3 ක් ඇතුළත ෆෙඩරල් බදු සේවාවට දැනුම් දීම අවශ්ය වේ.

අමුණා ඇති ලියකියවිලි සමඟ EP විවෘත කිරීම පිළිබඳ දැන්වීමක් සමාගමේ ලියාපදිංචියේ නීත්යානුකූල ලිපිනයෙහි බදු අධිකාරිය වෙත ඉදිරිපත් කරනු ලැබේ. හැකි ඉදිරිපත් කිරීමේ විකල්ප මෙන්න:

- ඉලෙක්ට්රොනිකව - TCS සපයන්නා හරහා;

- ඇමුණුම පිළිබඳ විස්තරයක් සහිත ලියාපදිංචි වටිනාකම් ලිපියක් මගින්;

- රාජ්ය සේවා ද්වාරය හරහා හෝ ෆෙඩරල් බදු සේවාවේ වෙබ් අඩවියේ ඔබේ පුද්ගලික ගිණුමේ;

- බදු කාර්යාලයට පැමිණීමෙන්, මෙම නඩුවේදී, සංවිධානයේ නියෝජිතයා සඳහා ඇටෝර්නි බලයක් අවශ්ය වනු ඇත.

ලියාපදිංචි කිරීමේ ස්ථානයේ IFTS, බදු ගෙවන්නාගේ සහභාගීත්වයෙන් තොරව, ඒකකය විවෘත කරන ලද ස්ථානයේ බදු සේවාව වෙත තොරතුරු මාරු කරයි. උප අංශය ලියාපදිංචි කර ඇත්තේ සංවිධානයට සමාන TIN එකකින්, නමුත් වෙනම මුරපොලක් සමඟ ය. OP හි ලියාපදිංචිය පිළිබඳ දැනුම්දීම ෆෙඩරල් බදු සේවාවෙන් ලබා ගත හැකි අතර, එය වැඩ කරන දින 5 කට පසුව ලියාපදිංචි කර ඇත: නීතිය යටතේ ලියාපදිංචිය සඳහා වෙන් කර ඇති කාලය මෙයයි.

2019 දී වෙනම අනුකොටසක් ලියාපදිංචි කිරීම - පියවරෙන් පියවර උපදෙස් අපගේ ලිපියෙන් ලබා දෙනු ඇත - රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්රහයේ ඉල්ලීම මත සිදු කරනු ලැබේ (1 වන වගන්තිය, වගන්තිය 83). එවැනි ඒකකයක් ලියාපදිංචි කිරීම සඳහා කොපමණ කාලයක් ගතවේද, කුමන ලේඛන පැකේජයක් සකස් කළ යුතුද යන්න සහ ක්රියා පටිපාටිය සඳහා කොන්දේසි වෙනස් වී තිබේද යන්න පිළිබඳව අපගේ ද්රව්යයෙන් ඔබ ඉගෙන ගනු ඇත.

වෙනම බෙදීමක් යනු කුමක්ද?

ඔවුන්ගේ වාණිජ අවශ්යතා පුළුල් කිරීමට තීරණය කර ඇති සමාගම්වලට නව අංශ හරහා ව්යාපාර පැවැත්වීම අවශ්ය විය හැකිය - ශාඛා හෝ නියෝජිත කාර්යාල (රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 55 වැනි වගන්තිය අනුව), උදාහරණයක් ලෙස, අපේ රටේ වෙනත් කලාපයක. ඔවුන් එකම ඉලක්ක ලුහුබඳිනු ඇත, මව් සංවිධානයට සමාන කාර්යයන් ඉටු කරනු ඇත. එසේම, වෙනම අංශයන්ට ප්රධාන සමාගමේ හෝ ඒවායේ කොටසක සියලුම කාර්යයන් ඇත. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ ස්ථාවරය මෙයයි.

බදු නීතිවල පිහිටීම සිවිල් නීතියට වඩා වෙනස් ය. රුසියානු සමූහාණ්ඩුවේ බදු නීති සංග්රහය ශාඛා සහ නියෝජිත කාර්යාල මෙන්ම සරලව වෙනම බෙදීම් වෙන්කර හඳුනා ගනී. කලාවේ 1 වන ඡේදයට අනුව. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 83, සමාගම සෑම නව අංශයක්ම එහි ස්ථානයේ ලියාපදිංචි කිරීමට බැඳී සිටී. වෙනම උප අංශයක් පිළිබඳ සංකල්පය කලාවේ 2 වන ඡේදයේ සොයාගත හැකිය. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 11. මෙය සමාගමේ ශාඛාවක් වන අතර, එහි සැබෑ ස්ථානය ප්රධාන නෛතික ලිපිනයට වඩා වෙනස් වේ. නාගරික දිස්ත්රික්කයක වෙනත් ප්රදේශයක, නගරයක හෝ දිස්ත්රික්කයක, එනම් වෙනත් මහ නගර සභාවක වෙනම උප අංශයක් සෑදිය හැක. ඒකකයක් වෙනම එකක් ලෙස හඳුනා ගැනීම සඳහා වන එක් ප්රධාන කොන්දේසියක් නම් අවම වශයෙන් එක් ස්ථාවර සේවා ස්ථානයක් එහි තිබීමයි. මෙම නඩුවේදී, එම ස්ථානය මාස 1 කට වැඩි කාලයක් සඳහා සංවිධානය කළ යුතුය (රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 11 වන වගන්තිය).

උදාහරණයක් ලෙස, අපට රටේ විවිධ ප්රදේශවල සහ එකම නගරයේ විවිධ දිස්ත්රික්කවල පිහිටා ඇති උප කොට්ඨාශ ඇති එවැනි ව්යුහයන් උපුටා දැක්විය හැක.

- වෙළඳ සිල්ලර ජාල;

- බැංකු සංවිධාන.

වෙනම උප බෙදීම් වෙනස් විය හැකි අතර විවිධ හේතු නිසා නිර්මාණය වේ. ඒ සමගම, රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහය සහ රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහය යටතේ ලියාපදිංචිය වෙනස් වේ. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයට අනුව, ශාඛා හෝ නියෝජිත කාර්යාල පමණක් ලියාපදිංචි කර ඇති අතර, රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයට අනුව - ඕනෑම වෙනම උප අංශයක් (දේපල ස්ථානයේ, මුදල් ලේඛනය ස්ථාපනය කරන ස්ථානයේ) . බදු පරීක්ෂක කාර්යාලය සඳහා, උදාහරණයක් ලෙස, KKM හෝ දේපලක් එහි භූමියේ පිහිටා ඇති බව දැනුම් දීම ප්රමාණවත්ය. බදු පාලනය කිරීම සඳහා මෙය අවශ්ය වේ. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහය (ශාඛාවක් හෝ නියෝජිත කාර්යාලයක් ලෙස) යටතේ වෙනම අංශයක් ලියාපදිංචි කිරීමට ඔබේ සමාගම තීරණය කර ඇත්නම්, සියලු නීතිරීතිවලට අනුකූලව පූර්ණ පරිමාණ ලියාපදිංචියක් සඳහා සූදානම් වන්න. 2019 දී වෙනම අංශයක් ලියාපදිංචි කිරීම සඳහා මෙහිදී ඔබට සවිස්තරාත්මක පියවරෙන් පියවර උපදෙස් අවශ්ය වේ.

"සරල" සඳහා වෙනම අනුකොටසක් තිබිය හැකිද යන්න පිළිබඳ තොරතුරු සඳහා, ලිපිය කියවන්න "සරල බදු ක්රමය යටතේ අපි වෙනම අංශයක් විවෘත කරනවා" .

ලියාපදිංචිය සඳහා ලේඛන පැකේජය

එබැවින්, සමාගම වෙනම අංශයක් නිර්මාණය කිරීමට තීරණය කළේය. එය ලියාපදිංචි කිරීමට පෙර, ඇය ඇතැම් ලියකියවිලි පැකේජයක් සකස් කිරීමට අවශ්ය වනු ඇත.

මෙම අවස්ථාවෙහිදී, සංවිධානයේ ක්රියාවන් පහත පරිදි වේ:

- වෙනම උප අංශයක් නිර්මාණය කිරීමේ තීරණය ගනු ලබන්නේ ව්යවසාය කළමනාකරණ ආයතනය විසිනි - අධ්යක්ෂ මණ්ඩලය, අධීක්ෂණ මණ්ඩලය, කොටස් හිමියන්ගේ රැස්වීම.

- ප්රොටෝකෝලයක ස්වරූපයෙන් ඉදිරිපත් කරන ලද පාලක මණ්ඩලයේ මෙම තීරණය මත පදනම්ව, ඒකකයක් නිර්මාණය කිරීම සඳහා නියෝගයක් නිකුත් කරනු ලැබේ.

ඇණවුම පෙන්විය යුතුය:

- නව අංශයේ නම;

- එය නිර්මාණය කිරීම සඳහා පදනම, උදාහරණයක් ලෙස, කොටස් හිමියන්ගේ මහා සභා රැස්වීමේ මිනිත්තු (අංකය සහ දිනය);

- ඒකකයේ පිහිටීම;

- මව් සමාගමේ කළමනාකරණ මණ්ඩලයේ තීරණයක් මගින් පත් කර තනතුරෙන් ඉවත් කරන ලද කළමනාකරුවෙකු, උදාහරණයක් ලෙස, අධීක්ෂණ මණ්ඩලයේ තීරණයක්, කොටස් හිමියන්ගේ මහා සභා රැස්වීමක්;

- ඒකකය ලියාපදිංචි කිරීමට කොපමණ කාලයක් ගතවේද?

ලේඛනය මව් සමාගමේ ප්රධානියා විසින් අත්සන් කර ඇත.

- ඇණවුමේ පදනම මත, අභ්යන්තර දේශීය පනතක් සකස් කර ඇත - වෙනම උප අංශයක් (ශාඛා හෝ නියෝජිත කාර්යාලය) පිළිබඳ රෙගුලාසි. එය නිවැරදි කරයි:

- නව ඒකකයේ නෛතික ධාරිතාව සහ බලතල පිළිබඳ උපාධිය;

- කටයුතු;

- කාර්යයන්;

- පරිපාලන උපකරණ ව්යුහය;

- ඒකකයේ ක්රියාකාරකම් සහ ක්රියාවන්ට සම්බන්ධ වෙනත් අංශ.

- වත්මන් ප්රඥප්තිය හෝ සංගමයේ සංදේශයට අනුයුක්ත කර ඇති වෙනම ලියවිල්ලක්, උදාහරණයක් ලෙස, සංශෝධන අංක 1;

- ආරම්භක ලේඛනයේ නව සංස්කරණය.

අවශ්ය ලියකියවිලි එකතු කිරීමෙන් පසුව, අපි ඊළඟ අදියර වෙත යන්නෙමු.

2019 දී වෙනම අංශයක් ලියාපදිංචි කිරීම: පියවරෙන් පියවර උපදෙස්

නීත්යානුකූල ආයතනයක් මේ පිළිබඳව තීරණයක් ගැනීමෙන් මාසයක් ඇතුළත බදු කාර්යාලයට වෙනම උප අංශයක් නිර්මාණය කිරීම වාර්තා කිරීමට බැඳී සිටී, නිදසුනක් ලෙස, කොටස් හිමියන්ගේ මහා සභා රැස්වීමේ මිනිත්තු දිනයෙන් පසුව. කලාවේ 3 වන ඡේදයට අනුව. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 83, ව්යවසායයේ නව අංශයක් බදු ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය සහ නීතිමය ආයතනවල ඒකාබද්ධ රාජ්ය ලේඛනයට ඇතුළත් කළ යුතුය.

ප්රතිපල

වෙනම උප අංශයක් ස්වාධීන නෛතික ආයතනයක් නොවේ. නව අංශයක් නිර්මාණය කිරීමේ තීරණය ගනු ලබන්නේ ව්යවසාය කළමනාකරණ ආයතනය විසිනි. ඊට පසු, සමාගම විසින් අංශයේ ස්ථානයේ බදු අධිකාරිය හා සම්බන්ධ විය යුතු අතර, තීරණය කිරීමෙන් මාසයක් ඇතුළත (ශාඛාවක් හෝ නියෝජිත කාර්යාලයක් සඳහා) අවශ්ය ලේඛන පැකේජය ලබා දිය යුතුය. බදු නීති යටතේ තවත් වෙනම අංශයක් ලියාපදිංචි කිරීම සඳහා, අයදුම්පතක් ආකාරයෙන් බදු කාර්යාලයට දැනුම් දීම ප්රමාණවත්ය.

ලියාපදිංචි වීමෙන් පසුව, ඒකකයට තමන්ගේම මුරපොලක් ලැබෙන අතර, TIN මව් සංවිධානයට අදාළ වේ.