அறிவிப்பு மற்றும் அதை எவ்வாறு நிரப்புவது. சட்டத் தேவைகளுக்கு ஏற்ப வரி வருமானத்தை நிரப்புவதற்கான விதிகள்

ஒவ்வொரு ஆண்டும் நம் நாட்டில் அனைத்து நிறுவனங்களும், அவற்றின் உரிமையின் வடிவத்தைப் பொருட்படுத்தாமல், அதே போல் தனிநபர்களும் பல நாட்களுக்கு அறிவிப்பாளர்களாக மாறுகிறார்கள். இந்த மாற்றத்தின் முக்கிய நோக்கம், முந்தைய அறிக்கையிடல் காலத்தில் பெறப்பட்ட அனைத்து வருமானங்களையும் அரசாங்க அதிகாரிகளுக்கு அறிவிப்பதாகும்.

இந்த நோக்கங்களுக்காக, அவர்கள் ஒரு வரி வருவாயை நிரப்புகிறார்கள். சுத்த அதிர்ஷ்டத்தால் அது என்னவென்று இன்னும் தெரியாதவர்களுக்கு, விளக்குவோம். இது ஒரு குடிமகன் அல்லது நிறுவனத்தால் பெறப்பட்ட எந்தவொரு வருமானத்தையும் குறிக்கும் முற்றிலும் அதிகாரப்பூர்வ ஆவணமாகும். இந்த தாள் கருவூலத்திற்கு வரி வசூலிப்பதற்கான அடிப்படையாகும்.

தற்போதைய சட்டத்தின்படி, ஆவணத்தில் பின்வரும் தகவல்கள் இருக்க வேண்டும்:

- வரிவிதிப்புக்கு உட்பட்ட பொருட்களின் விளக்கம்;

- அறிக்கையிடல் காலத்தில் பெறப்பட்ட வருமானம் மற்றும் நிதி செலவுகள் பற்றிய தகவல்கள்;

- மேலே குறிப்பிடப்பட்ட வருமானத்தை உருவாக்கும் நடவடிக்கைகளின் வகைகளின் தரவு;

- அறிவிப்பாளருக்கு வழங்கப்பட்ட நன்மைகள் மற்றும் அவருக்குப் பயன்படுத்தப்படும் குறிப்பிட்ட வரி அடிப்படை, அத்துடன் அனைத்து வரிகளின் அளவு பற்றிய தகவல்.

பிரகடனத்தை யாரிடம் சமர்ப்பிக்க வேண்டும்

பூர்த்தி செய்யப்பட்ட வரி வருமானம் தனிநபர் வசிக்கும் இடத்தில் அல்லது நிறுவனத்தின் செயல்பாட்டு இடத்தில் பொருத்தமான அதிகாரிகளுக்கு சமர்ப்பிக்கப்படுகிறது. நீங்கள் ஒரு ஆவணத்தையும் சமர்ப்பிக்கலாம்:

- ஒரு கிளை, பிரதிநிதி அலுவலகம் அல்லது நிறுவனத்தின் பிற பிரிவு சுயாதீனமாக இயங்கும் பிராந்தியத்தில்;

- வரி செலுத்த வேண்டிய சொத்தின் இடத்தில்;

- ஒரு தனிநபர் அல்லது நிறுவனத்தின் பதிவு செய்யப்பட்ட முகவரியில்.

ஃபெடரல் டேக்ஸ் சர்வீஸின் பிராந்திய அலுவலகத்திற்கு தனிப்பட்ட வருகையின் போது வரி அறிக்கையை சம்பந்தப்பட்ட அதிகாரிகளிடம் சமர்ப்பிக்கலாம். அஞ்சல் மூலம் அனுப்ப அல்லது இணையத்தைப் பயன்படுத்துவதற்கான வாய்ப்பையும் சட்டம் வழங்குகிறது. வரி ஆவணத்தை சமர்ப்பிக்க வீட்டை விட்டு வெளியேற வேண்டிய அவசியம் இல்லாததால், பிந்தைய முறை மேலும் மேலும் ஆதரவாளர்களைப் பெறுகிறது என்பதைக் கவனத்தில் கொள்ள வேண்டும். மேலும், பெரிய நிறுவனங்கள் மேலே குறிப்பிட்டுள்ள பிற முறைகளைத் தேர்ந்தெடுக்கும் உரிமை இல்லாமல் இணையம் வழியாக பிரத்தியேகமாக ஒரு ஆவணத்தை சமர்ப்பிக்க வேண்டும்.

வரிக் கணக்கை நிரப்புவதற்கான நடைமுறை: படிப்படியான வழிமுறைகள்

இன்று, VAT, நிலம், போக்குவரத்து, நீர், சொத்து மற்றும் பிற வரிகளுக்கு பல்வேறு வகையான அறிவிப்புகள் நிரப்பப்பட்டுள்ளன. இருப்பினும், கிட்டத்தட்ட எல்லா நிகழ்வுகளிலும் அவற்றின் வடிவம் மாறாமல் உள்ளது. இந்த ஆவணங்கள் ஒவ்வொன்றும் இரண்டு முக்கிய கூறுகளைக் கொண்டுள்ளது, அவை ஒன்றோடொன்று பிரிக்க முடியாத தொடர்பைக் கொண்டுள்ளன:

- தலைப்பு பக்கம். ஃபெடரல் டேக்ஸ் சர்வீஸ் ஊழியர்களுக்காக ஒதுக்கப்பட்ட சில நெடுவரிசைகளைத் தவிர்த்து, இது முழுமையாக நிரப்பப்பட்டுள்ளது. தாளில் வரி செலுத்துவோர், அறிக்கையிடல் காலம் மற்றும் வரி வகை பற்றிய தகவல்கள் உள்ளன. நிறுவனங்கள் மற்றும் தனியார் தொழில்முனைவோர் OKVED இன் படி ஒரு செயல்பாட்டுக் குறியீட்டை உள்ளிடுகின்றனர்;

- வரிவிதிப்பு, செலவுகள் மற்றும் வருமானம் மற்றும் கருவூலத்திற்கான பங்களிப்புகளின் அளவு பற்றிய விரிவான தகவல்களை வழங்கும் பயன்பாடுகள்.

ஒரு ஆவணத்தை வரைய, ஒரு சிறப்பு படிவம் பயன்படுத்தப்படுகிறது, இது பின்வருமாறு:

- பிராந்திய வரி அலுவலகத்திற்கு தனிப்பட்ட வருகையின் போது அதை முற்றிலும் இலவசமாகப் பெறுங்கள்;

- நிறுவன கணக்கியலுக்காக வடிவமைக்கப்பட்ட சிறப்பு மென்பொருளில் காணப்படுகிறது;

- இணையத்திலிருந்து பதிவிறக்கம் செய்து எந்த அச்சுப்பொறியிலும் அச்சிடவும்.

அதே வழியில், நீங்கள் நிரப்புவதற்கான விரிவான மாதிரிகளைக் கண்டறிய முடியும், இது தவறுகளைத் தவிர்க்கவும், முதல் முயற்சியிலேயே ஆவணத்தை வெற்றிகரமாக சமர்ப்பிக்கவும் உங்களை அனுமதிக்கும்.

பிரகடனத்தை கையால் நிரப்ப வேண்டிய அவசியமில்லை. கூடுதலாக, நீங்கள் சிறப்பு அலுவலகம் அல்லது கணக்கியல் திட்டங்களைப் பயன்படுத்தலாம். ஆன்லைனில் ஒரு ஆவணத்தை சமர்ப்பிக்கத் தேர்ந்தெடுக்கும் நிறுவனங்கள் மற்றும் தனிநபர்களுக்கு, வரி சேவையின் இணைய ஆதாரத்தில் தங்கள் தனிப்பட்ட கணக்கில் அதை நிரப்ப முடியும்.

நீங்கள் இணையத்தைப் பயன்படுத்தாவிட்டால், ஆவணம் அச்சிடப்பட்டு வரி செலுத்துபவரின் கையால் எழுதப்பட்ட கையொப்பத்துடன் பொருத்தமான அதிகாரியிடம் சமர்ப்பிக்கப்பட வேண்டும். ஒவ்வொரு பக்கமும் ஒரு தாளில் அச்சிடப்பட்டுள்ளது. பிழைகள் ஏற்றுக்கொள்ள முடியாதவை - பூர்த்தி செய்த பிறகு நீங்கள் ஏதேனும் தவறுகளைக் கண்டால், ஆவணத்தை சமர்ப்பித்த பிறகு அவற்றை தெளிவுபடுத்தாமல் இருக்க உடனடியாக அவற்றை சரிசெய்வது நல்லது.

வரி வருமானத்தின் வகைகள்

மேலே குறிப்பிட்டுள்ளபடி, பல்வேறு வகையான வரிகளுக்கு ஆவணம் தனித்தனியாக நிரப்பப்படுகிறது:

- பொருளின் அசல் விலையில் சேர்க்கப்பட்ட மதிப்புக்கு வரி;

- ஒருங்கிணைந்த விவசாய வரி;

- சொத்து விலக்குகள்;

- கனிமப் பிரித்தெடுத்தல் வரி, இது கனிமங்களைத் தேடி, பிரித்தெடுக்கும் மற்றும் செயலாக்கும் நிறுவனங்களால் செலுத்தப்படுகிறது;

- இயற்கை வளங்களைப் பயன்படுத்துவதற்கான வரி;

- நில வரி;

- தனிநபர்கள் மற்றும் நிறுவனங்களுக்கு வழங்கப்படும் வாகனங்களின் உரிமைக்காக கருவூலத்திற்கு விலக்குகள்;

- தனிநபர்கள் மீது விதிக்கப்படும் தனிநபர் வருமான வரி;

- எந்தவொரு நடவடிக்கையிலிருந்தும் வருமான வரி;

- மற்ற வகை வரி விலக்குகள்.

மேலே உள்ள அனைத்து வகைகளுக்கும், நிரப்புதல் செயல்முறை சரியாகவே மேற்கொள்ளப்படுகிறது. ஆனால் இன்னும் பல அம்சங்கள் உள்ளன, அவற்றை கீழே விரிவாக விவாதிப்போம்.

வாங்கிய சொத்துக்கான ஆவணத்தை நிரப்புதல்

நீங்கள் ஒரு அடுக்குமாடி குடியிருப்பை கிரெடிட் அல்லது பணமாக வாங்கியிருந்தால், உங்கள் வரி வருமானத்தில் பின்வரும் உள்ளடக்கம் இருக்க வேண்டும்:

- உங்கள் பொது பாஸ்போர்ட் மற்றும் TIN பற்றிய தகவல்;

- ரியல் எஸ்டேட் வாங்குபவரின் வருமானம் பற்றிய சான்றிதழ் 3-NDFL;

- ரியல் எஸ்டேட் வாங்குவதற்கான ஒப்பந்தம்;

- இரண்டாம் நிலை சந்தையில் வாங்கிய வீட்டுவசதிக்கான சிறப்பு சான்றிதழ்;

- கட்டுமானத்தில் உள்ள ஒரு கட்டிடத்தில் நீங்கள் ஒரு குடியிருப்பை வாங்கினால் - உங்கள் பங்கு பங்கேற்பை உறுதிப்படுத்தும் ஒப்பந்தம்;

- ரியல் எஸ்டேட் விற்பனையாளருக்கு நிதி பரிமாற்றத்தை உறுதிப்படுத்தும் ஆவணங்கள்.

பின் இணைப்புகளில் வழங்கப்பட்ட ஆவணங்களின் அடிப்படையில், வரி அதிகாரிகள் விலக்குகளின் அளவைக் கணக்கிடுகின்றனர்.

தனிநபர் வருமான வரியின் அம்சங்கள்

கார்ப்பரேட் வருமான வரியில் சேர்க்கப்படாத சொத்து அல்லது நிதியை நீங்கள் பெற்றால் தனிப்பட்ட வருமான வரி அறிக்கையை பூர்த்தி செய்ய வேண்டும். இது முக்கியமாக பின்வரும் சூழ்நிலைகளில் தேவைப்படுகிறது:

- மாநில மற்றும் வணிக லாட்டரிகளில் புத்தகத் தயாரிப்பாளர்கள் மற்றும் ஸ்வீப்ஸ்டேக்குகளிடமிருந்து பெறப்பட்ட வெற்றிகள்;

- உங்கள் நெருங்கிய குடும்பத்தினரால் உங்களுக்கு வழங்கப்படாவிட்டால், ஏதேனும் பரிசுகளைப் பெறுதல்;

- எந்தவொரு கண்டுபிடிப்புகள், புத்தகங்கள், கலைப் படைப்புகள், அறிவியல் படைப்புகள் ஆகியவற்றிற்கான பதிப்புரிமையின் பரம்பரை;

- பணம் செலுத்துபவருக்கு சொந்தமான சொத்து விற்பனையிலிருந்து லாபம் பெறுதல். எடுத்துக்காட்டாக, உங்களுக்குச் சொந்தமான ஒரு கார், அபார்ட்மெண்ட், தளபாடங்கள் ஆகியவற்றை நீங்கள் விற்றிருந்தால், தொடர்புடைய ஆவணங்களைச் சமர்ப்பிப்பதன் மூலம் வரி வருமானம் நிரப்பப்பட வேண்டும்;

- இலக்கியப் படைப்புகள், ஊடகங்களில் கட்டுரைகள் மற்றும் பிற அறிவுசார் சொத்துக்களுக்கான ராயல்டிகளைப் பெறுதல்.

மற்றவற்றுடன், ஒரு காரணத்திற்காக அல்லது இன்னொரு காரணத்திற்காக, 12 மாதங்கள் ரஷ்யாவிற்கு வெளியே இருந்த நபர்களால் வரி வருமானம் நிரப்பப்படுகிறது. சட்டத்தால் நிறுவப்பட்ட இந்த விதிக்கு விதிவிலக்கு இராணுவ சேவை.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் ஒரு அறிவிப்பை நிரப்புவதற்கான அம்சங்கள்

எளிமைப்படுத்தப்பட்ட அமைப்பின் கீழ் வரிகளுக்கு உட்பட்ட தொழில்முனைவோர் கீழே குறிப்பிடப்பட்டுள்ள காலக்கெடுவிற்குள் வரி அறிக்கையை சமர்ப்பிக்க வேண்டும்:

- ஆண்டிற்கு - அடுத்த அறிக்கை ஆண்டின் ஏப்ரல் 30 க்குப் பிறகு இல்லை;

- காலாண்டில் அல்லது மற்றொரு காலத்திற்கு - இந்த காலகட்டத்தை உடனடியாகத் தொடர்ந்து வரும் மாதத்தின் 20 வது நாள் வரை.

எளிமைப்படுத்தப்பட்ட வரி வருமானத்தில் குறைந்தபட்ச தரவு உள்ளது, இது அதை நிரப்புவதற்கான நடைமுறையை பெரிதும் எளிதாக்குகிறது. இது ஒரு தனியார் தொழில்முனைவோரின் அமைப்பு அல்லது தனிப்பட்ட தரவு, செயல்பாட்டுக் குறியீடுகள் மற்றும் அறிக்கை தொகுக்கப்படும் காலம் பற்றிய அடிப்படைத் தகவலைக் குறிக்கிறது. வருமான ஆதாரங்கள், அவற்றின் தொகை மற்றும் ஒரு குறிப்பிட்ட நேரத்திற்கு வரி செலுத்துபவரின் செலவுகள் ஆகியவை சுட்டிக்காட்டப்படுகின்றன.

ரியல் எஸ்டேட் வாங்கும் போது, சொத்து விலக்கு மற்றும் முன்னர் செலுத்தப்பட்ட தனிப்பட்ட வருமான வரியை திரும்பப் பெற உங்களுக்கு உரிமை உண்டு. விலக்கு பெறுவது எப்படி, அதை யார் பெறலாம், கட்டுரையைப் படிக்கவும்: "". சொத்து விலக்கு மற்றும் வருமான வரி திரும்பப் பெற, நீங்கள் பல செயல்களைச் செய்ய வேண்டும், அவற்றில் ஒன்று 3-NDFL அறிவிப்பை நிரப்புகிறது. ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3-NDFL ஐ எவ்வாறு சரியாக நிரப்புவது என்பதை நீங்கள் கீழே கற்றுக்கொள்வீர்கள். ஒரு வீட்டை வாங்கும் போது சொத்து விலக்கு பெற 3-NDFL ஐ நிரப்புவதற்கான மாதிரியும் உள்ளது, அதை நீங்கள் கட்டுரையின் முடிவில் காணலாம். கீழே உள்ள பரிந்துரைகள் மற்றும் பூர்த்தி செய்யப்பட்ட எடுத்துக்காட்டு அறிவிப்பைப் பயன்படுத்தி, உங்கள் வழக்குக்கான 3-NDFL படிவத்தை எளிதாக நிரப்பலாம்.

இன்போ கிராபிக்ஸில் வரி விலக்கு பெற யார் தகுதியற்றவர்

விளக்கப்படத்தில் கீழே உள்ள படம், வரி விலக்கு பெற உரிமை உள்ள மற்றும் இல்லாத குடிமக்களின் வகைகளைக் காட்டுகிறது. ⇓

ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும் போது விலக்கு பெறுவதற்கான அறிவிப்பை தாக்கல் செய்வதற்கான காலக்கெடு:

ஒரு அபார்ட்மெண்ட் அல்லது பிற வீடுகளை வாங்கும் போது வருமான வரி திரும்பப் பெறுவதற்கான 3-NDFL அறிவிப்பைச் சமர்ப்பிக்க விரும்பினால், வருடத்தின் எந்த நேரத்திலும் இதைச் செய்யலாம். முந்தைய 3 ஆண்டுகளுக்கு நீங்கள் புகாரளிக்கலாம். எடுத்துக்காட்டாக, நீங்கள் 2014 இல் ஒரு அபார்ட்மெண்ட், வீடு, அறை அல்லது பிற வீடுகளை வாங்கியிருந்தால், அறிக்கையிடல் ஆண்டிற்கான உங்கள் வருமானத்திற்கு மிகாமல் ஒரு தொகையில் 2015 இல் சொத்து விலக்கு பெற 3-NDFL ஐப் பூர்த்தி செய்து சமர்ப்பிக்கலாம் (இந்த எடுத்துக்காட்டில் , 2014)

அறிவிப்பு படிவத்தை கவனமாக நிரப்பவும், தவறு செய்யாதீர்கள், இல்லையெனில் நீங்கள் மீண்டும் தொடங்க வேண்டும். ஒவ்வொரு கலத்திலும் ஒரு சின்னம் உள்ளது, எல்லா எழுத்துக்களும் பெரியதாகவும் அச்சிடப்பட்டதாகவும் இருக்க வேண்டும். காலியான செல்கள் இருந்தால், அவற்றில் கோடுகளை வைக்கவும்.

பேனா மூலம் தரவை கைமுறையாக உள்ளிட்டால், நீலம் அல்லது கருப்பு பேஸ்ட்டைப் பயன்படுத்தவும்.

அறிவிப்பில் 23 தாள்கள் உள்ளன, எல்லாவற்றையும் நிரப்ப வேண்டிய அவசியமில்லை, வெற்று பக்கங்களை சமர்ப்பிக்க வேண்டிய அவசியமில்லை, முடிக்கப்பட்ட பக்கங்கள் மட்டுமே வரி அலுவலகத்தில் சமர்ப்பிக்கப்படுகின்றன.

ஆவணத்தைத் தயாரிக்கும்போது பொறுப்பாக இருங்கள், ஏனென்றால் வருமான வரியின் அளவு கணக்கிடப்படுகிறது, வரி அதிகாரம் நேர்மறையான முடிவை எடுத்தால் நீங்கள் மாநிலத்திலிருந்து திரும்பலாம்.

பிரகடனத்தை நிரப்புவதற்கான அடிப்படை விதிகள் இவை, இப்போது ஒரு அபார்ட்மெண்ட் வாங்கும் போது விலக்கு பெற 3-NDFL இன் பக்கம்-பக்கம்-பக்கம் பதிவுக்கு செல்லலாம்.

இன்போ கிராபிக்ஸில் 3-NDFL க்கு தேவையான ஆவணங்களின் பட்டியல்

கீழே உள்ள படம் 3-NDFL பிரகடனத்துடன் சமர்ப்பிக்கப்பட்ட ஆவணங்களின் தேவையான பட்டியலைக் காட்டுகிறது. ⇓

ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3-NDFL ஐ நிரப்புவதற்கான மாதிரி

என்ன தாள்கள் மற்றும் பக்கங்களை முடிக்க வேண்டும்? முழு பிரகடனமும் பின்வரும் பக்கங்களைக் கொண்டுள்ளது:

- தலைப்புப் பக்கம் (பக்கம் 1 மற்றும் பக்கம் 2);

- பகுதி 1;

- பிரிவு 6;

- தாள் A;

- தாள் ஜி 1;

- இலை I.

மொத்தத்தில், அறிவிப்பின் 23 தாள்களில், 7 மட்டுமே நிரப்பப்பட வேண்டும்.

தலைப்புப் பக்கம் 2 பக்கங்களைக் கொண்டுள்ளது மற்றும் வரி செலுத்துவோர் பற்றிய பொதுவான தகவல்களைக் கொண்டுள்ளது. இந்த இரண்டு பக்கங்களின் விரிவான வரி-வரி நிரப்புதல் கட்டுரையில் விவாதிக்கப்படுகிறது: "". நீங்கள் இணைப்பைப் பின்தொடரலாம் மற்றும் அங்கு வழங்கப்பட்ட பரிந்துரைகளைப் பயன்படுத்தலாம். கீழே உள்ள படம் 3-NDFL பிரகடனத்தின் தலைப்புப் பக்கத்தை நிரப்புவதற்கான உதாரணத்தைக் காட்டுகிறது.

பிரகடனத்தின் தலைப்புப் பக்கத்தில், வரி செலுத்துபவரின் அடிப்படைத் தகவலை நீங்கள் குறிப்பிட வேண்டும் மற்றும் இந்த தாளில் கையொப்பமிட வேண்டும்.

தாள் G1 3-NDFL ஐ நிரப்புகிறது. மாதிரி

இப்போது தாள் G1 க்கு செல்லலாம். வேலையில் வழங்கப்பட்ட கணக்கீடுகள் இங்குதான் நடைபெறுகின்றன.

இந்த தாள் உங்கள் முதலாளி உங்களுக்கு வழங்க வேண்டியதன் அடிப்படையில் நிரப்பப்பட்டுள்ளது.

பத்தி 1.1 இல், இந்த தாளின் 010-120 வரிகளில், உங்கள் வருமானத்தை மாதந்தோறும் பிரதிபலிக்க வேண்டும், மேலும் வருமானம் ஆண்டின் தொடக்கத்தில் இருந்து ஒரு திரட்டல் அடிப்படையில் குறிக்கப்படுகிறது, அதாவது ஜனவரிக்கான வருமானம் முதலில் குறிக்கப்படுகிறது, பின்னர் ஜனவரிக்கு -பிப்ரவரி, பின்னர் ஜனவரி-பிப்ரவரி-மார்ச், முதலியன டி. 13% விகிதத்தில் தனிநபர் வருமான வரிக்கு உட்பட்ட வருமானம் மட்டுமே குறிக்கப்படுகிறது. அபார்ட்மெண்ட் வாங்கிய காலண்டர் ஆண்டிற்கான தரவு பிரதிபலிக்கப்பட வேண்டும்.

வரி 130 இல் உங்கள் வருமானம் 40,000 ரூபிள் தாண்டாத மாதங்களின் எண்ணிக்கையை நீங்கள் குறிப்பிட வேண்டும்.

வரி 140 இல், வருமானம் 280,000 ரூபிள் தாண்டாத மாதங்களின் எண்ணிக்கையை எண் குறிக்கிறது. தொகை 280,000 - இந்தத் தொகை வரை, குழந்தைகளுக்கான விலக்கு பணியாளருக்குப் பயன்படுத்தப்படும். ஊழியரின் வருமானம், ஆண்டின் தொடக்கத்தில் இருந்து ஒட்டுமொத்தமாகப் பெறப்பட்டது, 280,000 ரூபிள்களை எட்டிய பிறகு, குழந்தைகளுக்கான விலக்குகள் பொருந்தாது.

3 தனிநபர் வருமான வரிகளுக்கான வரி விலக்குகளின் மாதிரி கணக்கீடு

பத்தி 2 பணியாளரின் நிலையான வரி விலக்குகளைக் குறிக்கிறது.

தயவுசெய்து கவனிக்கவும், 400 ரூபிள் கழித்தல். வரி 170 01/01/2012 முதல் பொருந்தாது.

வரி 150 மற்றும் 160 இல் வழங்கப்பட்ட கழித்தல் மாதங்களின் எண்ணிக்கையால் பெருக்கப்படுகிறது. மேலும், இந்த இரண்டு விலக்குகளில் ஒன்றை மட்டுமே பணியாளருக்குப் பயன்படுத்த முடியும்.

180-210 வரிகளில் மீதமுள்ள விலக்குகள் குழந்தைகளுக்குப் பயன்படுத்தப்படுகின்றன, அனுமதிக்கப்பட்ட விலக்கு வரி 140 இலிருந்து பெருக்கப்படுகிறது.

வரி 220 என்பது 150-210 வரிகளில் உள்ள மதிப்புகளைச் சேர்ப்பதன் மூலம் பெறப்பட்ட ஆண்டிற்கான பணியாளருக்கு வழங்கப்பட்ட விலக்குகளின் மொத்த மதிப்பைக் குறிக்கிறது.

தனிநபர் வருமான வரி அறிவிப்பு படிவம் 3 இன் வரி விலக்கு தாளை நிரப்புதல்

தாள் I 3-NDFL ஐ நிரப்புகிறது. மாதிரி

இந்த தாள் குடியிருப்பு ரியல் எஸ்டேட் வாங்குதல் மற்றும் கட்டுமானத்திற்கான சொத்து விலக்குகளை நேரடியாகக் கணக்கிடுவதற்காக வடிவமைக்கப்பட்டுள்ளது.

பத்தி 1 கட்டப்பட்ட அல்லது வாங்கிய அபார்ட்மெண்ட், வீடு மற்றும் பிற குடியிருப்பு ரியல் எஸ்டேட் பற்றிய தகவல்களைக் கொண்டுள்ளது.

010 – ஆப்ஜெக்ட் குறியீடு, பின் இணைப்பு 5 இலிருந்து 3-NDFL ஐ நிரப்புவதற்கான நடைமுறைக்கு எடுக்கப்பட்டது:

020 - சொத்து வகை, முன்மொழியப்பட்ட விருப்பங்களில் ஒன்று தேர்ந்தெடுக்கப்பட்டது.

030 - வரி செலுத்துவோர் பண்பு, வரி செலுத்துவோர் யார் என்பதைக் குறிக்கிறது, அதன் வருமானம் இந்த அறிவிப்பில் பிரதிபலிக்கிறது: சொத்தின் உரிமையாளர் அல்லது அவரது (அவரது) மனைவி.

040 - வாங்கிய சொத்தின் முகவரி.

050 - வீட்டுவசதி பரிமாற்றத்தின் தேதி.

060 - வீட்டு உரிமையை பதிவு செய்த தேதி.

070 - நிலத்தின் உரிமையை பதிவு செய்த தேதி.

080 - அபார்ட்மெண்ட் பொதுவான உரிமையில் இருந்தால் (பங்குகள் இல்லாமல்) விலக்குகளை விநியோகிப்பதற்கான விண்ணப்பத்தின் தேதி.

090 - வாங்கிய வீடுகளில் பங்கு.

100 - கழித்தல் பயன்படுத்தத் தொடங்கிய ஆண்டு.

110 - ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவது தொடர்பான செலவினங்களின் அளவு, கடன்களுக்கான வட்டியைத் தவிர்த்து சொத்து விலக்கு (RUB 2,000,000) அளவை விட அதிகமாக இருக்கக்கூடாது.

120 - வீட்டுவசதி வாங்க எடுக்கப்பட்ட கடனுக்கு செலுத்தப்படும் வட்டி அளவு.

கீழே உள்ள படம், வரிக் கணக்கில் ஷீட்_I ஐ நிரப்புவதற்கான உதாரணத்தைக் காட்டுகிறது.

ஒரு அபார்ட்மெண்ட் வாங்கும் போது 3 தனிநபர் வருமான வரியை நிரப்புவதற்கான மாதிரி

வரி வருமானத்தில் சொத்து விலக்கு கணக்கீடு

வரிகள் 130-180 - கடந்த வரிக் காலங்களுக்கான வீட்டுவசதி வாங்குதல் மற்றும் கடன்களுக்கான வட்டி செலுத்துதல் ஆகியவற்றிற்கான செலவினங்களுக்கான சொத்துக் கழிவின் அளவைக் குறிக்கவும்.

வரி 190-200 - முந்தைய வரிக் காலத்திலிருந்து எடுக்கப்பட்ட கொள்முதல் செலவுகள் மற்றும் வட்டி செலுத்துதலுக்கான கழிவின் இருப்பு.

முந்தைய ஆண்டுகளில் நீங்கள் ஏற்கனவே கழித்தலைப் பெற்றிருந்தால், 130-200 வரிகள் நிரப்பப்படுகின்றன, ஆனால் அதை இன்னும் முழுமையாகப் பெறவில்லை, ஏனெனில் ஆண்டுக்கான விலக்கு உங்கள் ஆண்டு வருமானத்தை மீறாத தொகையில் வழங்கப்படலாம்.

வரி 210 - அறிவிப்பின் மீது வழங்கப்பட்ட கொள்முதல் செலவுகளுக்கான விலக்கு அளவு.

வரி 220 - அறிவிக்கப்பட்டவுடன் வழங்கப்பட்ட வட்டிக்கான விலக்கு அளவு.

வரிகள் 210-220 வழங்கப்பட்ட வரி அறிவிப்பின் அடிப்படையில் உங்கள் முதலாளியிடமிருந்து நீங்கள் பெறும் துப்பறியும் தொகைகளைக் குறிக்கிறது. எல்லாவற்றிற்கும் மேலாக, நீங்கள் இரண்டு வழிகளில் தேவையான விலக்குகளைப் பெறலாம்: ஒரு நேரத்தில் வருமான வரி வருமானத்தை வரி அதிகாரத்திற்கு சமர்ப்பிப்பதன் மூலம் அல்லது படிப்படியாக ஒவ்வொரு மாதமும், இந்த விஷயத்தில் முதலாளி உங்கள் சம்பளத்திலிருந்து வருமான வரியின் அளவைக் கழிக்க மாட்டார்.

வரி 230 - வரி அடிப்படைக் கழித்தல் விலக்குகளின் அளவு, தாள் G1 இன் வரி 120 இலிருந்து அறிக்கையிடல் ஆண்டுக்கான மொத்த வருமானமாகப் பெறப்படுகிறது தாள் I இன் 210 மற்றும் 220 வரிகள். பெறப்பட்ட தொகை மற்றும் வருமான வரி கணக்கிடப்படும், அதை நீங்கள் ஒரு அறிக்கை ஆண்டுக்கு திரும்பப் பெறலாம். இந்தத் தொகை உங்களுக்குத் தகுதியான சொத்துக் கழிவை விடக் குறைவாக இருந்தால், மீதமுள்ள துப்பறியும் தொகை அடுத்த ஆண்டுக்கு மாற்றப்படும், மேலும் அறிவிப்பை மீண்டும் நிரப்புவதன் மூலம் அடுத்த ஆண்டு அதைப் பெற முடியும். உங்களுக்குச் செலுத்த வேண்டிய முழுச் சொத்துக் கழிப்பையும் நீங்கள் பெறும் வரை, மீதமுள்ள துப்பறியும் தொகை அடுத்த ஆண்டுக்கு எடுத்துச் செல்லப்படும்.

வரி 240 - அறிக்கையிடல் ஆண்டிற்கான சொத்துக் கழித்தல் நோக்கங்களுக்காகப் பயன்படுத்தப்படும் செலவுகளின் அளவு வரி 230 இல் கணக்கிடப்பட்ட வரித் தளத்தை விட அதிகமாக இருக்கக்கூடாது.

வரி 250 – அடமானக் கடனில் செலுத்தப்படும் வட்டித் தொகை, சொத்துக் கழிப்பின் நோக்கங்களுக்காகப் பயன்படுத்தப்படும், வரிகள் 230 மற்றும் 240க்கு இடையே உள்ள வித்தியாசத்தை விட அதிகமாக இருக்கக்கூடாது.

வரி 260 - ஒரு அடுக்குமாடி குடியிருப்பை வாங்குவதற்கான செலவினங்களுக்கான சொத்துக் கழிவின் இருப்பு. அறிக்கையிடல் ஆண்டிற்கான வருமானம் தேவையான தொகையில் விலக்கு பெற போதுமானதாக இல்லை என்றால் (அதாவது, ஆண்டுக்கான உங்கள் வருமானம் சொத்துக் கழிவை விட குறைவாக உள்ளது), பின்னர் மீதமுள்ள கழித்தல் அடுத்த ஆண்டுக்கு செல்கிறது. மதிப்பு வரி 110 - (130 + 210 + 240) ஆக பெறப்படுகிறது.

வரி 270 - கடனுக்கான வட்டியை செலுத்துவதற்கான செலவுக்கான சொத்துக் கழிவின் இருப்பு, அடுத்த ஆண்டுக்கு மாற்றப்பட்டது.

வரி அறிக்கையை நிரப்புதல். சொத்து விலக்கு கணக்கீடு

தாள் G1 மற்றும் I ஐ நிரப்பிய பிறகு, சரிபார்க்கவும்:

- (வரி 240 + வரி 250) வரி 230 ஐ விட அதிகமாக இருக்கக்கூடாது;

- (வரி 130 + 210 + 240 + 260) உங்களுக்கு உரிமையுள்ள சொத்துக் கழிவை விட அதிகமாக இருக்கக்கூடாது.

தாள் A 3-NDFL ஐ நிரப்புகிறது. மாதிரி

இந்தத் தாள் வருமானம் மற்றும் வரியின் மொத்தத் தொகையைக் கணக்கிடுகிறது. பத்தி 1 அறிக்கையிடல் ஆண்டிற்கான உங்கள் வருமானத்தைக் குறிக்கிறது. உங்கள் வருமான ஆதாரம் உங்கள் முதலாளியாக இருந்தால், இதை நீங்கள் குறிப்பிட வேண்டும்.

010 - முதலாளியின் வரி அடையாள எண்.

020 - முதலாளி சோதனைச் சாவடி.

021 – OKATO குறியீடு.

030 - முதலாளியின் அமைப்பின் பெயர்.

040 - ஆண்டிற்கான வருமானத்தின் அளவு, மதிப்பு தாள் G1 இன் வரி 120 உடன் ஒத்துப்போக வேண்டும்.

050 – வருடத்திற்கான வருமானத்தின் அளவு, 13% என்ற விகிதத்தில் வருமான வரிக்கு உட்பட்டது, தாள் G1 இன் வரி 120 இல் இருந்து G1 இன் வரி 220 இல் இருந்து கழிக்கப்படும்.

060 - கணக்கிடப்பட்ட தனிநபர் வருமான வரித் தொகை, இந்தத் தாளின் 050 வரியிலிருந்து பெறப்பட்ட மதிப்பின் 13%.

070 - வரி 060 இன் மதிப்பு மீண்டும் மீண்டும் வருகிறது.

பல வருமான ஆதாரங்கள் இருந்தால், 010-060 வரிகள் ஒவ்வொன்றிற்கும் தனித்தனியாக நிரப்பப்படும்.

கீழே உள்ள படம், தாள்_A இல் வருமான ஆதாரங்களைப் பற்றிய வரிக் கணக்கை நிரப்புவதற்கான உதாரணத்தைக் காட்டுகிறது.

3-NDFL இல் வருமான ஆதாரத்தின் தரவை நிரப்புவதற்கான மாதிரி

புள்ளி 2 இல், மொத்த மதிப்புகள் கணக்கிடப்படுகின்றன.

080 - வரி 110 இன் அனைத்து மதிப்புகளையும் கூட்டுவதன் மூலம் பெறப்பட்ட மொத்த வருமானம்.

090 - வரி விதிக்கக்கூடிய வருமானத்தின் மொத்த அளவு.

100 - மொத்த வருமான வரி.

110 - மொத்த வருமான வரி நிறுத்தப்பட்டது.

3-NDFL க்கான இறுதி மதிப்புகளின் மாதிரி கணக்கீடு

பிரிவு 1 3-NDFL ஐ நிரப்புதல். மாதிரி

010 – தாள் A இன் வரி 080 இலிருந்து மொத்த வருமானம்.

030 - வரி கணக்கிடப்பட வேண்டிய மொத்த வருமானம்.

040 - செலவுகள் மற்றும் விலக்குகளின் மொத்த அளவு, இது (தாள் G1 இன் வரி 220 + தாள் I + வரி 210 இன் வரி I + வரி 220 தாள் I + வரி 240 தாள் I + தாள் I இன் வரி 250).

050 – வரி அடிப்படை = வரி 030 கழித்தல் வரி 040 இந்த பிரிவின்.

070 – தாள் A, வரி 110 இலிருந்து நிறுத்தி வைக்கப்பட்ட வரியின் அளவு.

100 - பட்ஜெட்டில் இருந்து திரும்பப் பெறப்படும் வரி வரி 070 க்கு சமம்.

வரி அறிக்கையின் பிரிவு 1 ஐ நிரப்புவதற்கான மாதிரி

வரி கோட் என்பது வரிவிதிப்பு செயல்முறையை ஒழுங்குபடுத்தும் ஒரு சட்டமியற்றும் சட்டமாகும். ஒரு நபரின் அனைத்து வருமானமும் இந்த செயல்பாட்டில் பங்கேற்கிறது. இது பட்ஜெட்டை நிரப்பவும், மாநிலத்தின் இயல்பான செயல்பாட்டை ஒழுங்கமைக்கவும் உங்களை அனுமதிக்கிறது.

அன்பான வாசகர்களே! சட்ட சிக்கல்களைத் தீர்ப்பதற்கான பொதுவான வழிகளைப் பற்றி கட்டுரை பேசுகிறது, ஆனால் ஒவ்வொரு வழக்கும் தனிப்பட்டது. எப்படி என்று தெரிந்து கொள்ள வேண்டும் என்றால் உங்கள் பிரச்சனையை சரியாக தீர்க்கவும்- ஒரு ஆலோசகரை தொடர்பு கொள்ளவும்:

விண்ணப்பங்கள் மற்றும் அழைப்புகள் வாரத்தில் 24/7 மற்றும் 7 நாட்களும் ஏற்றுக்கொள்ளப்படும்.

இது வேகமானது மற்றும் இலவசமாக!

தொடர்புடைய அறிக்கையிடல் காலம் முடிந்த பிறகு பிரகடனம் வரையப்பட வேண்டும். வரி செலுத்துவதற்கு ஏப்ரல் 30 வரை வரையறுக்கப்பட்ட காலக்கெடு உள்ளது. இந்த விதி தனிப்பட்ட தொழில்முனைவோருக்கும் சமமாக பொருந்தும்.

ஆனால் முன்னர் செலுத்தப்பட்ட வரியின் பகுதிகளை திரும்பப் பெறும்போது, முழு காலண்டர் ஆண்டு முழுவதும் எந்த கட்டுப்பாடுகளும் இல்லை. ஒரே விஷயம் என்னவென்றால், முந்தைய மூன்று ஆண்டுகளில் செலவிடப்பட்ட தொகை மட்டுமே கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. இந்த காலக்கெடுவை மீறினால், இனி விலக்கு பெற முடியாது.

அபராதம்

தனிநபர்களுக்கான குறைந்தபட்ச அபராதம் 1000 ரூபிள் ஆகும். தேவைக்கு குறைவாக வரி செலுத்துபவர்களுக்கு 20 சதவீதம் அபராதம் விதிக்கப்படும்.

நீங்கள் என்ன கருத்தில் கொள்ள வேண்டும்?

வரி விலக்குகளைப் பெறுவது, வருமான வரிகளை வழக்கமாகச் செலுத்தும் அனைத்து குடிமக்களுக்கும் சட்டப்பூர்வ உரிமையாகும். அடிப்படையில், இது முன்பு செலவழித்த நிதியின் வருவாயாகும்.

விலக்குகள் பல குழுக்களாக பிரிக்கப்பட்டுள்ளன:

- தரநிலை. குழந்தைகளை வளர்க்கும் நபர்களுக்கும், நன்மைகளைப் பெற தகுதியுள்ளவர்களுக்கும்.

- சமூக. தொண்டு விஷயத்தில், கட்டண சிகிச்சை அல்லது பயிற்சி பெறுதல்.

- சொத்து. ரியல் எஸ்டேட் வாங்கிய பிறகு வழங்கப்பட்டது.

- தொழில்முறை. இந்த வழக்கில், இழப்பீட்டுக்கான விண்ணப்பம் தனிப்பட்ட தொழில்முனைவோரால் சமர்ப்பிக்கப்படுகிறது.

3-NDFL என்பது ஒரு சான்றிதழாகும், அதன் முக்கிய செயல்பாடுகள் அறிக்கையிடலுக்கு மட்டுப்படுத்தப்படவில்லை. இந்தச் சான்றிதழ், செலவினங்களின் ஒரு பகுதியை மொத்தத் தொகையாகவோ அல்லது வருமான வரி சிறிது காலத்திற்கு ஊதியத்தில் இருந்து நிறுத்தி வைக்கப்படாததன் காரணமாக ஊதிய அதிகரிப்பாகவோ திரும்பப் பெற உங்களை அனுமதிக்கிறது. இழப்பீடு பெற, அதற்கான விண்ணப்பத்துடன் ஒரு அறிவிப்பைச் சமர்ப்பித்தால் போதும்.

3-NDFL அறிவிப்பில் விலக்குகளை எவ்வாறு நிரப்புவது? இந்த கட்டுரையும், எங்கள் வலைத்தளத்தின் பொருட்களின் தேர்வும் இந்த கேள்விக்கு பதிலளிக்க உதவும். 3-NDFL இல் வரி விலக்குகளை நிரப்புவது சிறப்பு வழிமுறைகளின்படி நிகழ்கிறது, அவற்றின் விண்ணப்பத்திற்காக ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் நிறுவப்பட்ட நிபந்தனைகளை கணக்கில் எடுத்துக்கொள்கிறது. விலக்குகளுக்கான 3-NDFL அறிவிப்பை நிரப்புவதற்கான வழிமுறையைக் கருத்தில் கொள்வோம்.

3-NDFL அறிவிப்பில் உள்ள வரி விலக்குகள் என்ன, அவை ஏன் தேவைப்படுகின்றன மற்றும் அவற்றை யார் கோரலாம்

3-NDFL ஐ நிரப்புவதற்கான நோக்கங்களுக்காக, வரி விலக்கு என்பது ஒரு தனிநபர் அல்லது தனிப்பட்ட தொழில்முனைவோரால் பெறப்பட்ட வருமானத்தில் குறைவு என பொதுவாக புரிந்து கொள்ளப்படுகிறது, அதில் வருமான வரி செலுத்தப்படுகிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் வழங்கப்பட்ட சூழ்நிலைகளில் (சொத்து வாங்குவது, பயிற்சிக்கான செலவுகள், சிகிச்சை போன்றவை) முன்னர் செலுத்தப்பட்ட தனிப்பட்ட வருமான வரியைத் திரும்பப் பெறுவதை அதே சொல் குறிக்கிறது.

ஒரு நபர் யார்:

- ரஷ்ய கூட்டமைப்பின் குடிமகன்;

- தனிநபர் வருமான வரிக்கு உட்பட்ட வருமானம் உள்ளது (13%).

விலக்குகள் ஒரு தனிநபரின் வரிச் சுமையைக் குறைக்க உங்களை அனுமதிக்கின்றன (வருமான வரி செலுத்த வேண்டியதைக் குறைக்கவும் அல்லது முன்னர் செலுத்தப்பட்ட தனிப்பட்ட வருமான வரியின் பகுதியைத் திரும்பப் பெறவும்).

வரிக் குறியீடு 5 வகையான விலக்குகளை வழங்குகிறது:

- தரநிலை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 218);

- சொத்து (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 220);

- சமூக (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 219);

- தொழில்முறை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 221);

- பத்திரங்களுடன் தனிநபர்களின் பரிவர்த்தனைகளிலிருந்து இழப்புகளை மாற்றுவதுடன் தொடர்புடையது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 220.1).

தனிநபர் வருமான வரிக்கான வரி விலக்குகள் குறித்த சட்டத்தில் தற்போதைய மாற்றங்களுக்கு, அதே பெயரின் "2018-2019 இல் தனிநபர் வருமான வரிக்கான வரி விலக்குகள்" என்ற தலைப்பைப் பார்க்கவும்.

ஒவ்வொரு விலக்கும் அதன் சொந்த குணாதிசயங்களைக் கொண்டுள்ளது மற்றும் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டில் குறிப்பிடப்பட்டுள்ள நிபந்தனைகளை கணக்கில் எடுத்துக்கொள்வதன் மூலம் மட்டுமே பயன்படுத்த முடியும். அடுத்து, 3-NDFL பிரகடனத்தில் சில வகையான விலக்குகளை எவ்வாறு நிரப்புவது என்பதை நாங்கள் உங்களுக்குக் கூறுவோம்.

குறிப்பு! அக்டோபர் 3, 2018 தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸ் ஆர்டரில் இருந்து புதிய படிவத்தைப் பயன்படுத்தி 2018 ஆம் ஆண்டிற்கான பிரகடனம் சமர்ப்பிக்கப்பட வேண்டும். ММВ-7-11/569@. நீங்கள் படிவத்தை பதிவிறக்கம் செய்யலாம்.

3-NDFL இல் நிலையான விலக்குகளை எவ்வாறு நிரப்புவது

குறிப்பிட்ட வகை தனிநபர்களுக்கு நிலையான வரி விலக்குகள் வழங்கப்படுகின்றன ("செர்னோபில் உயிர் பிழைத்தவர்கள்", குழந்தைப் பருவத்திலிருந்தே ஊனமுற்றோர், குழந்தைகளின் எண்ணிக்கையைப் பொறுத்து பெற்றோர்கள் மற்றும் பாதுகாவலர்கள் போன்றவை).

நிலையான விலக்குகளைப் பற்றி மேலும் அறியவும்.

3-NDFL இல், 2-NDFL சான்றிதழில் உள்ள தரவிலிருந்து நிலையான விலக்குகள் பற்றிய தகவல்கள் வழங்கப்படுகின்றன மற்றும் தனிப்பட்ட வருமான வரியின் (அதன் திரும்பப்பெறக்கூடிய பகுதி அல்லது பட்ஜெட்டில் செலுத்தப்படும்) சரியான கணக்கீட்டிற்கு அவசியம்.

ஒரு உதாரணத்தைப் பயன்படுத்தி நிலையான வரி விலக்குகள் பற்றிய தகவலை 3-NDFL இல் நிரப்புவதைப் பார்ப்போம்.

எடுத்துக்காட்டு 1

ஸ்டெபனோவ் இவான் ஆண்ட்ரீவிச் 2018 இல் ஒரு குடியிருப்பை வாங்கினார் மற்றும் தனிப்பட்ட வருமான வரியின் ஒரு பகுதியை திருப்பித் தர முடிவு செய்தார். இதைச் செய்ய, அவர் ஃபெடரல் டேக்ஸ் சர்வீஸ் இணையதளத்தில் வெளியிடப்பட்ட "பிரகடனம் 2018" திட்டத்தைப் பயன்படுத்தி 3-NDFL ஐ நிரப்பினார்.

ஆரம்பத் தரவை (பிரகடனத்தின் வகை, ஃபெடரல் வரி சேவைக் குறியீடு, தனிப்பட்ட தரவு மற்றும் பிற கட்டாயத் தகவல்கள்) பூர்த்தி செய்த பிறகு, 3-NDFL இல் தகவலை உள்ளிட, "கழிவுகள்" பிரிவில், I. A. ஸ்டெபனோவ் பின்வரும் பெட்டிகளைத் தேர்ந்தெடுத்தார்:

- "நிலையான விலக்குகளை வழங்குதல்";

- "104 அல்லது 105 கழித்தல் இல்லை" (அதாவது, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 218 இன் பத்தி 1 இல் குறிப்பிடப்பட்டுள்ள நபர்களின் வகைகளுக்கு மாதத்திற்கு 500 அல்லது 3,000 ரூபிள் கழிக்க ஸ்டெபனோவ் ஐ.ஏ.க்கு உரிமை இல்லை) ;

- "ஆண்டுக்கு குழந்தைகளின் எண்ணிக்கை மாறவில்லை மற்றும் அளவு" - பட்டியலிலிருந்து ஸ்டெபனோவ் I.A "1" என்ற எண்ணைத் தேர்ந்தெடுத்தார், அதாவது அவருக்கு ஒரே குழந்தை உள்ளது.

"குழந்தைகள்" விலக்குகள் குறித்த நிதி அமைச்சகத்தின் கருத்துக்கு, "முதல் திருமணத்திலிருந்து குழந்தை + மனைவியின் குழந்தை + பொதுவானது: ஒரு பணியாளருக்கு எத்தனை விலக்குகள் உள்ளன?" என்ற செய்தியைப் பார்க்கவும். .

பூர்த்தி செய்த பிறகு "கழிவுகள்" பிரிவு எப்படி இருக்கும், படத்தைப் பார்க்கவும்:

நிரல் நிலையான விலக்குகளின் அளவைக் கணக்கிடுவதற்கும், 3-NDFL இல் தேவையான தாள்களை உருவாக்குவதற்கும், ஸ்டெபனோவ் மற்றொரு பகுதியை நிரப்பினார் - "ரஷ்ய கூட்டமைப்பில் பெறப்பட்ட வருமானம்" - பின்வருமாறு:

நிரலின் அறிவிப்பில் இந்த பிரிவுகளை நிரப்பியதன் விளைவாக, பின் இணைப்பு 5 உருவாக்கப்பட்டதுஸ்டெபனோவ் I.A க்கு அவரது பணியிடத்தில் வழங்கப்பட்ட நிலையான வரி விலக்குகளின் மொத்த அளவு பற்றிய தகவலுடன். நிலையான "குழந்தைகள்" விலக்குகள் வழங்கப்படும் வருமானத்தின் அளவு மீது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் நிறுவப்பட்ட வரம்பை கணக்கில் எடுத்துக்கொண்டு மொத்த விலக்குகளின் அளவை நிரல் கணக்கிட்டது.

பூர்த்தி செய்யப்பட்ட விண்ணப்பத்தின் துண்டு 5நிலையான விலக்குகளின் மொத்தத் தொகை மற்றும் அவை வழங்கப்பட்ட மாதங்களின் எண்ணிக்கை பற்றிய தகவலுக்கு, கீழே பார்க்கவும்:

இணைப்பு 5 இல் உள்ள தகவலின் விளக்கம்:

- 7,000 ரூபிள் தொகையில் 1 குழந்தைக்கு விலக்குகள். (RUB 1,400/மாதம் × 5 மாதங்கள்);

- விலக்குகள் 5 மாதங்களுக்கு வழங்கப்படுகின்றன. - ஜனவரி முதல் மே 2018 வரையிலான காலம் (ஆண்டின் தொடக்கத்தில் இருந்து ஒட்டுமொத்த வருமானம் 350,000 ரூபிள்களுக்கு மேல் இல்லை).

3-NDFL ஐ பதிவு செய்வதற்கான நுணுக்கங்களைப் பற்றி கட்டுரை உங்களுக்குச் சொல்லும் "வரி 3-NDFL ஐ நிரப்புவதற்கான மாதிரி" .

3-NDFL இல் சமூக விலக்குகளின் பிரதிபலிப்பு (நிலையான விலக்குகளுடன்)

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு 5 வகையான சமூக வரி விலக்குகளை வழங்குகிறது (வரைபடத்தைப் பார்க்கவும்):

3-NDFL இல் சமூக விலக்குகளை நிரப்புவதற்கான விதிகளை தெளிவுபடுத்த, முந்தைய பிரிவில் விவரிக்கப்பட்டுள்ள உதாரணத்தின் நிபந்தனைகளை (திட்டத்தில் உள்ளிடப்பட்ட வருமானம் மற்றும் நிலையான விலக்குகளின் தரவைப் பராமரிக்கும் போது) மாற்றுவோம்.

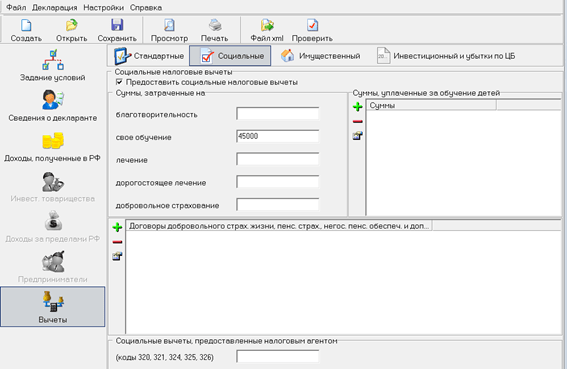

எடுத்துக்காட்டு 2

2018 ஆம் ஆண்டில் 45,000 ரூபிள் தொகையில் தனது மேம்பட்ட பயிற்சி வகுப்புகளுக்கு ஸ்டெபனோவ் ஐ.ஏ. 3-NDFL பிரகடனத்தில், 5,850 ரூபிள் தொகையில் தனிப்பட்ட வருமான வரி திரும்பப் பெறுவதற்கான உரிமையை அவர் அறிவித்தார். (RUB 45,000 × 13%).

3-NDFL இல் சமூக விலக்கைப் பிரதிபலிக்க, ஸ்டெபனோவ் I.A பின்வரும் வரிசையில் "கழிவுகள்" பகுதியை நிரப்பியது:

- "சமூக வரி விலக்குகளை வழங்கு" என்ற பெட்டியை சரிபார்த்தது;

- "உங்கள் பயிற்சிக்காக செலவழிக்கப்பட்ட தொகைகள்" என்ற துணைப்பிரிவில் 45,000 ரூபிள் தொகை குறிப்பிடப்பட்டுள்ளது;

- மீதமுள்ள துறைகளை காலியாக விட்டுவிட்டேன்.

தரவை உள்ளிட்ட பிறகு, நிரலில் முடிக்கப்பட்ட "கழிவுகள்" பிரிவு இப்படி இருக்கத் தொடங்கியது:

சமூக மற்றும் நிலையான விலக்குகளுக்கு அர்ப்பணிக்கப்பட்டது, 3-NDFL பிரகடனத்தின் பின் இணைப்பு 5 இதைப் போல் தோன்றத் தொடங்கியது (தரநிலை மற்றும் வரி விலக்குகளின் அளவைப் பிரதிபலிக்கிறது):

புதிய வரி விலக்குக் குறியீடுகளுக்கு, கட்டுரையைப் பார்க்கவும் "தனிப்பட்ட வருமான வரிக்கான வரி விலக்குக் குறியீடுகள் - 2018 - 2019க்கான அட்டவணை" .

விலக்கு உரிமையைப் பயன்படுத்துவதற்கான நுணுக்கங்கள் (பயன்பாட்டின் தொடக்க ஆண்டு, முந்தைய ஆண்டுகளுக்கான விலக்குகள், விலக்குகளுடன் 3-NDFL சமர்ப்பிக்கப்படும்)

துப்பறியும் உரிமையைப் பயன்படுத்த விரும்பும் ஒரு நபர் கணக்கில் எடுத்துக்கொள்ள வேண்டும்:

1. 2018 க்கு, 3-NDFL அக்டோபர் 3, 2018 தேதியிட்ட ஃபெடரல் டேக்ஸ் சர்வீஸின் ஆணை மூலம் அங்கீகரிக்கப்பட்ட படிவத்தில் சமர்ப்பிக்கப்பட்டது எண் ММВ-7-11/569@. நீங்கள் படிவத்தை பதிவிறக்கம் செய்யலாம்.

2. விலக்கு பயன்படுத்தத் தொடங்கிய ஆண்டு, தனிநபர் வருமான வரி முதலில் திரும்பப் பெற்ற ஆண்டாகும்.

3. தனிநபர் வருமான வரியை பல ஆண்டுகளாக திருப்பி செலுத்தினால் (உதாரணமாக, ஒரு வீட்டை தவணை முறையில் வாங்கும் போது) அல்லது அந்த உரிமையைப் பெறும் காலகட்டத்திற்குப் பிறகு அந்தத் துப்பறியும் உரிமையைப் பற்றித் தெரிந்துகொண்டால், முந்தைய ஆண்டுகளுக்கான விலக்குகள் தேவைப்படலாம். அதற்கு.

செ.மீ. "அடமானத்துடன் (நுணுக்கங்கள்) ஒரு அடுக்குமாடி குடியிருப்பை வாங்கும் போது வரி விலக்கு" .

4. தனித்தனி வரி விலக்குகளை வரி அலுவலகம் மற்றும் உங்கள் முதலாளியிடம் இருந்து பெறலாம். முதல் வழக்கில், 3-NDFL வசிக்கும் இடத்தில் ஆய்வாளரிடம் சமர்ப்பிக்க வேண்டும்.

முடிவுகள்

வரி செலுத்துவோர் 13% விகிதத்தில் வருமான வரி விதித்திருந்தால், 3-NDFL அறிவிப்பில் வரி விலக்கு பிரதிபலிக்கிறது மற்றும் அவர் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டில் குறிப்பிடப்பட்டுள்ள நபர்களின் வகையைச் சேர்ந்தவர், அவர்கள் துப்பறியும் உரிமையைப் பெறுவார்கள்.

3-NDFL இல் உள்ள கழிவுகள் வகை (தரநிலை, சமூக, சொத்து, முதலியன) பொறுத்து சிறப்பு தாள்களில் பிரதிபலிக்கின்றன. ஃபெடரல் டேக்ஸ் சர்வீஸ் இணையதளத்தில் வெளியிடப்பட்ட ஒரு நிரல், பிழைகள் இல்லாமல் பிரகடனத்தை நிரப்பவும், பிழைகளைக் கண்டறிந்து, திரும்பப்பெற வேண்டிய அல்லது செலுத்த வேண்டிய வரியைக் கணக்கிடவும் உதவும்.

ஒரு தனிநபர் விலக்கு பெறுவாரா என்பதில் வரி வருமானம் ஒரு தீர்க்கமான பாத்திரத்தை வகிக்கிறது, எனவே 3-NDFL ஐ நிரப்புவதற்கான நடைமுறை சிறப்பு கவனம் தேவை.

ஒரு விதியாக, வரி செலுத்துவோர், சட்டப்படி, தங்கள் வரித் தளத்தை குறைக்க ஒவ்வொரு உரிமையையும் கொண்டுள்ளனர், ஆனால் அறிவிப்பை பூர்த்தி செய்யும் போது பல்வேறு பிழைகள் காரணமாக இந்த வாய்ப்பை இழக்கிறார்கள். இந்த விளைவுகளைத் தவிர்க்க, வரி அறிக்கையை தாக்கல் செய்வதற்கான நடைமுறையின் தலைப்பில் இந்த கட்டுரையின் உரையைப் படிக்க பரிந்துரைக்கிறோம்.

ஆவணம் பூர்த்தி செய்யப்பட வேண்டிய நிபந்தனைகளைப் பற்றி விவாதிக்கத் தொடங்குவதற்கு முன், அது ஏன் வரிச் சட்டத்தால் நடைமுறைப்படுத்தப்பட்டது மற்றும் அது என்ன என்பதைப் புரிந்துகொள்ள பரிந்துரைக்கிறோம்.

வரி வருமானம் என்பது வரி சேவையுடன் தாக்கல் செய்வதற்கான கட்டாய வகை ஆவணங்களில் ஒன்றாகும், இது ஒரு விதியாக, சிறப்பாக ஏற்றுக்கொள்ளப்பட்ட படிவத்தின் படி வரையப்படுகிறது.

ஒரு தனிநபரின் அனைத்து வருமான ஆதாரங்களையும், அவர்களிடமிருந்து வசூலிக்கப்படும் வரிகளின் அளவு மற்றும் செலவுகள் தொடர்பான பல்வேறு நிதி பரிவர்த்தனைகளை கண்காணிக்க வரி ஆய்வாளருக்கு இந்த அறிவிப்பு உதவுகிறது.

வரி விலக்கு பெறும்போது தனிநபர்கள் பெரும்பாலும் இந்த வகையான ஆவணத்தைத் தயாரிப்பதை எதிர்கொள்கின்றனர். இருப்பினும், சில சூழ்நிலைகளில், ஆவணம் மற்ற காரணங்களுக்காக முடிக்கப்படுகிறது.

நடப்பு ஆண்டில் வரி தள்ளுபடியைப் பெறுவதற்கான கோரிக்கையுடன் வரி செலுத்துவோர் பரிசீலிக்க ஒரு அறிவிப்பைச் சமர்ப்பித்து, அனைத்து நிதி இழப்பீடுகளையும் பெறவில்லை என்றால், மீதமுள்ள நிதியைத் திரும்பப் பெறுவதற்கு, அதை நிரப்ப வேண்டியது அவசியம் என்பதை கவனத்தில் கொள்ள வேண்டும். மீண்டும் ஆவணம், ஆனால் புதிய வரி காலத்திற்கு மட்டுமே.

நிரப்புதல் விதிகள்

இப்போது அடுத்த கட்டத்திற்குச் செல்ல வேண்டிய நேரம் இது - ஆவணத்தை வரைவதற்கான விதிகளைக் கவனியுங்கள். அவை மிகவும் முக்கியமானவை மற்றும் அறிவிப்பைக் கருத்தில் கொள்ளும் நேரத்தில் தாக்கத்தை ஏற்படுத்துவதால், அவற்றைப் புறக்கணிக்க வேண்டாம் என்று நாங்கள் கடுமையாக பரிந்துரைக்கிறோம். அதிக பிழைகள் இருந்தால், விலக்குக்கான விண்ணப்பதாரர் தனது வங்கிக் கணக்கில் பணம் வருவதற்கு நீண்ட நேரம் காத்திருப்பார்.

பின்வரும் தேவைகளுக்கு ஏற்ப தகவல் படிவம் 3-NDFL இல் உள்ளிடப்பட வேண்டும்:

- தரவு இழப்பு.எந்தச் சூழ்நிலையிலும் சரி செய்யப்பட்ட, தொலைந்த அல்லது சேதமடைந்த தரவுகளைக் கொண்ட ஆவணத்தைச் சமர்ப்பிக்கக் கூடாது. பெரும்பாலும், வரி செலுத்துவோர் தாள்களை பிணைக்கும்போது இதுபோன்ற தவறுகளைச் செய்கிறார்கள், எனவே முதலில் உரை கைப்பற்றப்பட்டதா என்பதை இந்த நடைமுறைக்கு முன் சரிபார்க்கவும்.

- நிரப்புதல்.பிரகடனத்தின் புலங்களில் உள்ளிட வேண்டிய அனைத்து தகவல்களும், ஒரு விதியாக, ஏற்கனவே வரி செலுத்துவோரின் கைகளில் உள்ள ஆவணங்களிலிருந்து எடுக்கப்படுகின்றன. ஒரு நபர் அவற்றில் தேவையான தகவல்களைக் கண்டுபிடிக்கவில்லை என்றால், தேவையான தகவல்களைக் கொண்ட சான்றிதழை வழங்குவதற்கான கோரிக்கையுடன் அவர் வரி ஆய்வாளரைத் தொடர்பு கொள்ளலாம்.

- பதிவு வடிவம்.ஒரு குறிப்பிட்ட கலத்தில் வழங்கப்பட வேண்டிய தரவுகள் அதற்குள் தெளிவாக இருக்க வேண்டும் மற்றும் அதற்கு அப்பால் நீட்டிக்கப்படக்கூடாது.

- பணத்தை எழுதுதல்.அனைத்து பணத் தொகைகளும் முழுமையாக பதிவு செய்யப்பட்டுள்ளன. அதாவது, முழு பகுதி மட்டுமல்ல - ரூபிள், ஆனால் பகுதியளவு பகுதி - kopecks.

- ரஷ்ய கூட்டமைப்பிற்கு வெளியே சம்பாதித்த வருமானம் பற்றிய தகவல்கள்.இந்த சூழ்நிலையில், மற்றொரு மாநிலத்திற்குள் பெறப்பட்ட நிதி ரஷ்ய நாணயத்திற்கு மாற்றப்படுகிறது. இதற்குப் பிறகு, ரவுண்டிங் மேற்கொள்ளப்படுகிறது (பின்னமான பகுதி 50 கோபெக்குகளுக்கு குறைவாக இருந்தால், அது கணக்கில் எடுத்துக்கொள்ளப்படாது, மேலும் அதிகமாக இருந்தால், அது முழு ரூபிளை நோக்கி வட்டமானது), முழு பகுதியும் மட்டுமே எழுதப்படும்.

- பெறப்பட்ட வருமானம் ரூபிள் அல்ல.ஒரு நபர் வெளிநாட்டு நாணயத்தில் ஏதேனும் வருமானத்தைப் பெற்றிருந்தால், அவர்கள் ரஷ்யாவின் மத்திய வங்கியால் அங்கீகரிக்கப்பட்ட விகிதத்தை கண்டிப்பாகப் பயன்படுத்தி ரூபிள்களாக மாற்றப்பட வேண்டும்.

- ஒவ்வொரு பக்கத்தின் மேல்.விதிவிலக்கு இல்லாமல், வரி வருவாயின் அனைத்து தாள்களிலும் பக்க எண்கள், குடும்பப்பெயர், முதலெழுத்துகள் மற்றும் தனிநபரின் அடையாள எண் இருக்க வேண்டும். ஒரு நபர் ஒரு தனிப்பட்ட தொழில்முனைவோராக இல்லாவிட்டால், ஒவ்வொரு தாளிலும் ஒரு குறியீட்டை வைக்க வேண்டிய அவசியமில்லை.

- ஒவ்வொரு பக்கத்தின் கீழும்.பிரகடனத்தின் அனைத்து பக்கங்களும், தலைப்புப் பக்கத்திற்கு கூடுதலாக, சில விவரங்களைக் கொண்டிருக்க வேண்டும் - இது இயற்பியல் தாளின் தனிப்பட்ட கையொப்பம் மற்றும் ஆவணத்தை செயல்படுத்தும் தேதி. கையொப்பத்தை இடுவதன் மூலம், வரி செலுத்துவோர் மேலே உள்ள அனைத்து தரவுகளும் உண்மை என்பதை உறுதிப்படுத்துகிறார், இல்லையெனில் நிர்வாகப் பொறுப்பை ஏற்கிறார்.

- உரை எழுதுதல்.உங்களுக்குத் தெரியும், டிஜிட்டல் பெயர்கள் அறிவிப்புகளின் பெரும்பாலான கலங்களில் உள்ளிடப்பட்டுள்ளன, ஆனால் இன்னும் சிலவற்றில் உரை உள்ளிடப்பட வேண்டும். இடதுபுறத்தில் வெற்று கலங்களை விட்டுவிடாமல், கலத்தின் இடது விளிம்பிலிருந்து உரையை எழுதத் தொடங்க வேண்டும், இது ஒதுக்கப்பட்ட நெடுவரிசையில் தகவல் பொருந்தாத சாத்தியத்தை அகற்ற உதவும்.

பொதுவான தேவைகள்

மேலே உள்ள விதிகளுக்கு கூடுதலாக, தனிநபர்கள் தகவல் துல்லியமாக உள்ளிடப்பட வேண்டும் மற்றும் நம்பகமானதாக இருக்க வேண்டும் என்பதை கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

ஆவணத்தில் தகவலை உள்ளிட்ட பிறகு, அது மற்ற ஆவணங்களில் குறிப்பிடப்பட்டுள்ள ஒத்த தரவுகளுடன் சரியாக பொருந்துகிறதா என்பதை நீங்கள் பலமுறை சரிபார்க்க வேண்டும், மேலும் வரிக் காலத்தின் முடிவிற்கு முன்பே அறிவிப்பு பரிசீலிக்கப்பட வேண்டும் என்பதை மறந்துவிடாதீர்கள். அது தயாராகி வருகிறது.

கூடுதலாக, இந்த வகையான ஆவணத்தின் பல எடுத்துக்காட்டுகள் உள்ளன என்பதை நீங்கள் கணக்கில் எடுத்துக்கொள்ள வேண்டும். இன்றைய தேதிக்கு முந்தைய ஆண்டிற்கான தொகுக்கப்பட்ட ஒன்றை நீங்கள் பயன்படுத்த வேண்டும்.

கையால் 3-NDFL ஐ நிரப்ப முடியுமா?

3-NDFL பிரகடனத்தைத் தயாரிப்பதற்கான இரண்டு வழிகளை வரிச் சட்டம் அங்கீகரித்துள்ளது - ஒரு சிறப்புத் திட்டத்தைப் பயன்படுத்தி மற்றும் வரி செலுத்துவோர் மூலம். பிந்தைய வழக்கில், ஆவணத்தின் அனைத்து தாள்களும் கருப்பு அல்லது நீல பேனாவால் நிரப்பப்பட வேண்டும். மற்ற மை நிறங்கள் கண்டிப்பாக ஏற்றுக்கொள்ள முடியாதவை.

ஒரு நபர் தனது சொந்த கையால் ஒரு அறிவிப்பை வரைய முடிவு செய்தால், நிரப்புதல் நடைமுறையின் பின்வரும் நுணுக்கங்களை அவர் நினைவில் கொள்ள வேண்டும்:

எடுத்துக்காட்டாக, பகிரப்பட்ட உரிமையில் உள்ள ரியல் எஸ்டேட்டைப் பெறுவது தொடர்பாக வரி செலுத்துவோர் வரித் தளத்தைக் குறைப்பதற்கான ஆவணத்தை நிரப்பினால், அவர் தலா ஐந்து கலங்களைக் கொண்ட இரண்டு நெடுவரிசைகளில் 1/5 மதிப்பை உள்ளிட வேண்டும். பின்வருமாறு செய்யப்படுகிறது: 1—-, அடையாளம் “/”, 5—-.