Bəyannamə və onu necə doldurmaq olar. Vergi bəyannaməsinin qanuni tələblərə uyğun doldurulması qaydaları

Ölkəmizdə hər il mülkiyyət formasından asılı olmayaraq bütün müəssisələr, eləcə də fiziki şəxslər bir neçə gün ərzində bəyannaməçiyə çevrilirlər. Bu transformasiyanın əsas məqsədi əvvəlki hesabat dövründə əldə edilmiş bütün gəlirlər barədə dövlət orqanlarına məlumat verməkdir.

Bu məqsədlər üçün onlar vergi bəyannaməsini doldururlar. Şansla hələ də bunun nə olduğunu bilməyənlər üçün izah edək. Bu, vətəndaşın və ya müəssisənin əldə etdiyi hər hansı gəliri göstərən tamamilə rəsmi sənəddir. Bu kağız xəzinədarlığa vergilərin tutulması üçün əsasdır.

Mövcud qanunvericiliyə görə, sənəddə aşağıdakı məlumatlar olmalıdır:

- vergitutma obyektlərinin təsviri;

- hesabat dövründə əldə edilmiş gəlirlər və maliyyə xərcləri haqqında məlumat;

- yuxarıda göstərilən gəlir gətirən fəaliyyət növləri haqqında məlumatlar;

- bəyannaməçiyə verilən güzəştlər və onun üçün istifadə olunan konkret vergi bazası, habelə bütün vergilərin məbləği haqqında məlumat.

Bəyannaməni kimə təqdim etmək

Doldurulmuş vergi bəyannaməsi fiziki şəxsin yaşayış yeri və ya müəssisənin fəaliyyət göstərdiyi yer üzrə müvafiq orqanlara təqdim edilir. Siz həmçinin sənəd təqdim edə bilərsiniz:

- cəmiyyətin müstəqil fəaliyyət göstərən filialının, nümayəndəliyinin və ya digər bölməsinin fəaliyyət göstərdiyi rayonda;

- verginin ödənilməsi tələb olunan əmlakın olduğu yerdə;

- fiziki şəxsin və ya şirkətin qeydiyyatdan keçmiş ünvanında.

Vergi bəyannaməsi Federal Vergi Xidmətinin ərazi idarəsinə şəxsi səfər zamanı müvafiq orqanlara təqdim edilə bilər. Qanunvericilik onu poçtla göndərmək və ya internetdən istifadə etmək imkanını da nəzərdə tutur. Qeyd edək ki, vergi sənədini təqdim etmək üçün evdən çıxmağa ehtiyac olmadığı üçün sonuncu üsul getdikcə daha çox tərəfdar qazanır. Üstəlik, böyük müəssisələr yuxarıda göstərilən digər üsulları seçmək hüququ olmadan yalnız İnternet vasitəsilə sənəd təqdim etməlidirlər.

Vergi bəyannaməsinin doldurulması qaydası: addım-addım təlimat

Bu gün ƏDV, torpaq, nəqliyyat, su, əmlak və digər vergilər üzrə doldurulan müxtəlif növ bəyannamələr mövcuddur. Bununla belə, demək olar ki, bütün hallarda onların forması dəyişməz qalır. Bu sənədlərin hər biri bir-biri ilə ayrılmaz əlaqəsi olan iki əsas komponentdən ibarətdir:

- başlıq səhifəsi. Yalnız Federal Vergi Xidmətinin işçiləri üçün nəzərdə tutulmuş bəzi sütunlar istisna olmaqla, tamamilə doldurulur. Vərəqdə vergi ödəyicisi, hesabat dövrü və vergi növü haqqında məlumatlar var. Şirkətlər və fərdi sahibkarlar da OKVED-ə uyğun olaraq fəaliyyət kodu daxil edirlər;

- vergitutma obyektləri, xərclər və gəlirlər, habelə xəzinədarlığa daxilolmaların məbləğləri haqqında ətraflı məlumat verən ərizələr.

Sənədi tərtib etmək üçün xüsusi bir forma istifadə olunur, bu ola bilər:

- ərazi vergi idarəsinə şəxsi səfər zamanı onu tamamilə pulsuz almaq;

- müəssisənin mühasibat uçotu üçün nəzərdə tutulmuş xüsusi proqram təminatında aşkar edilmişdir;

- İnternetdən yükləyin və istənilən printerdə çap edin.

Eyni şəkildə, siz səhvlərdən qaçmağa və sənədi ilk cəhddə uğurla təqdim etməyə imkan verəcək ətraflı doldurma nümunələrini tapa biləcəksiniz.

Bəyannaməni əl ilə doldurmaq lazım deyil. Bundan əlavə, xüsusi ofis və ya mühasibat proqramlarından istifadə edə bilərsiniz. Sənədi onlayn təqdim etməyi seçən müəssisə və fiziki şəxslər üçün onu vergi xidmətinin internet resursunda şəxsi kabinetində doldurmaq mümkündür.

İnternetdən istifadə etmirsinizsə, sənəd çap edilməli və vergi ödəyicisinin əlyazma imzası ilə müvafiq orqana təqdim edilməlidir. Hər səhifə bir vərəqdə çap olunur. Səhvlər qəbuledilməzdir - doldurduqdan sonra hər hansı bir qeyri-dəqiqlik tapsanız, sənədi təqdim etdikdən sonra onları aydınlaşdırmaq məcburiyyətində qalmamaq üçün onları dərhal düzəltmək daha yaxşıdır.

Vergi bəyannamələrinin növləri

Yuxarıda qeyd edildiyi kimi, sənəd müxtəlif vergi növləri üçün ayrıca doldurulur:

- məhsulun ilkin qiymətinə əlavə dəyər vergisi;

- vahid kənd təsərrüfatı vergisi;

- əmlak ayırmaları;

- faydalı qazıntıların axtarışı, hasilatı və emalı şirkətləri tərəfindən ödənilən faydalı qazıntı vergisi;

- təbii ehtiyatlardan istifadəyə görə vergi;

- torpaq vergisi;

- həm fiziki şəxslər, həm də təşkilatlar üçün nəzərdə tutulmuş avtonəqliyyat vasitələrinə sahiblik üçün xəzinədarlığa ayırmalar;

- Fiziki şəxslərdən tutulan fərdi gəlir vergisi;

- hər hansı fəaliyyətdən gəlir vergisi;

- digər vergi güzəştləri.

Yuxarıda göstərilən növlərin demək olar ki, hamısı üçün doldurma prosesi tam olaraq eyni şəkildə həyata keçirilir. Ancaq hələ də aşağıda ətraflı müzakirə edəcəyimiz bir sıra xüsusiyyətlər var.

Alınan əmlak üçün sənədin doldurulması

Əgər siz mənzili kreditlə və ya nağd şəkildə almısınızsa, vergi bəyannaməsində aşağıdakı məzmun olmalıdır:

- ümumi pasportunuz və VÖEN haqqında məlumat;

- daşınmaz əmlak alıcısının gəliri haqqında 3-NDFL sertifikatı;

- daşınmaz əmlakın alınması üçün müqavilə;

- təkrar bazarda alınmış mənzil üçün xüsusi sertifikat;

- tikilməkdə olan binada mənzil alsanız - səhmdə iştirakınızı təsdiq edən müqavilə;

- daşınmaz əmlak satıcısına pul köçürməsini təsdiq edən sənədlər.

Əlavələrdə təqdim olunan sənədlər əsasında vergi orqanları ayırmaların məbləğini hesablayır.

Şəxsi gəlir vergisinin xüsusiyyətləri

Korporativ gəlir vergisinə daxil olmayan hər hansı əmlak və ya vəsait alsanız, fərdi gəlir vergisi bəyannaməsi doldurulmalıdır. Əsasən aşağıdakı hallarda tələb olunur:

- dövlət və kommersiya lotereyalarında bukmeker kontorlarından və lotereyalardan alınan uduşlar;

- yaxın ailəniz tərəfindən sizə verilmədiyi təqdirdə hər hansı bir hədiyyə almaq;

- hər hansı ixtiralara, kitablara, sənət əsərlərinə, elmi əsərlərə müəlliflik hüququnun vərəsəliyi;

- ödəyiciyə məxsus əmlakın satışından mənfəət əldə etmək. Məsələn, sizə məxsus avtomobili, mənzili, mebeli satmısınızsa, müvafiq sənədlər təqdim edilməklə vergi bəyannaməsi doldurulmalıdır;

- ədəbi əsərlərə, KİV-də məqalələrə və digər əqli mülkiyyət obyektlərinə görə qonorar almaq.

Digər şeylər arasında, vergi bəyannaməsi bu və ya digər səbəbdən 12 ay ərzində Rusiyadan kənarda olan şəxslər tərəfindən doldurulur. Qanunla müəyyən edilmiş bu qaydanın istisnası hərbi xidmətdir.

Sadələşdirilmiş vergi sistemi üzrə bəyannamənin doldurulmasının xüsusiyyətləri

Fəaliyyəti sadələşdirilmiş sistem üzrə vergi tutulan sahibkarlar aşağıdakı müddətdə vergi bəyannaməsini təqdim etməlidirlər:

- il üçün - növbəti hesabat ilinin aprel ayının 30-dan gec olmayaraq;

- rüb və ya digər dövr üçün - bu dövrdən dərhal sonra gələn ayın 20-nə qədər.

Sadələşdirilmiş vergi bəyannaməsi onun doldurulması prosedurunu xeyli asanlaşdıran minimum məlumatları ehtiva edir. Burada fərdi sahibkarın təşkilatı və ya şəxsi məlumatları, fəaliyyət kodları və hesabatın tərtib olunduğu dövr haqqında əsas məlumatlar göstərilir. Gəlir mənbələri, onların məbləği və vergi ödəyicisinin müəyyən vaxt üçün xərcləri də göstərilir.

Daşınmaz əmlak alarkən, əmlakdan endirim və əvvəllər ödənilmiş fərdi gəlir vergisinin geri qaytarılmasını almaq hüququnuz var. Çıxarmanı necə almaq olar və onu kim ala bilər, məqaləni oxuyun: ““. Əmlakdan endirim və gəlir vergisinin geri qaytarılmasını almaq üçün bir sıra hərəkətləri yerinə yetirməlisiniz, bunlardan biri 3-NDFL bəyannaməsinin doldurulmasıdır. Mənzil alarkən 3-NDFL-ni necə düzgün dolduracağınızı aşağıda öyrənəcəksiniz. Ev alarkən əmlak endirimini almaq üçün 3-NDFL doldurma nümunəsi də var, məqalənin sonunda tapa bilərsiniz. Aşağıdakı tövsiyələrdən və doldurulmuş nümunə bəyannaməsindən istifadə edərək, işiniz üçün 3-NDFL formasını asanlıqla doldura bilərsiniz.

Kim infoqrafikada vergi endirimi almaq hüququna malik deyil

İnfoqrafiyada aşağıdakı şəkildə vergi endirimi almaq hüququ olan və olmayan vətəndaşların kateqoriyaları göstərilir. ⇓

Mənzil alarkən endirim almaq üçün bəyannamənin verilməsi üçün son tarixlər:

Mənzil və ya digər mənzil alarkən gəlir vergisinin qaytarılması üçün 3-NDFL bəyannaməsi təqdim etmək istəyirsinizsə, bunu ilin istənilən vaxtında edə bilərsiniz. Əvvəlki 3 il üçün hesabat verə bilərsiniz. Məsələn, 2014-cü ildə bir mənzil, ev, otaq və ya digər mənzil almısınızsa, o zaman 2015-ci ildə hesabat ili üçün gəlirinizdən çox olmayan məbləğdə əmlak endirimi almaq üçün 3-NDFL doldurub təqdim edə bilərsiniz (bu nümunədə , 2014).

Bəyannamə formasını diqqətlə doldurun, səhv etməyin, əks halda hər şeyi yenidən başlamalı olacaqsınız. Hər bir hüceyrədə bir simvol var, bütün hərflər böyük və çap olunmalıdır. Boş hüceyrələr varsa, onlara tire qoyun.

Əgər məlumatları qələmlə əl ilə daxil edirsinizsə, mavi və ya qara pastadan istifadə edin.

Bəyannamə 23 vərəqdən ibarətdir, hər şeyi doldurmağa ehtiyac yoxdur, boş səhifələr təqdim etməyə ehtiyac yoxdur, yalnız doldurulmuş vərəqlər vergi idarəsinə təqdim olunur.

Sənədi hazırlayarkən məsuliyyətli olun, çünki vergi orqanı müsbət qərar verərsə, dövlətdən qaytara biləcəyiniz gəlir vergisinin məbləği hesablanır.

Bunlar bəyannamənin doldurulması üçün əsas qaydalardır, indi mənzil alarkən endirim almaq üçün 3-NDFL-nin səhifə-səhifə qeydiyyatına keçək.

İnfoqrafiyada 3-NDFL üçün tələb olunan sənədlərin siyahısı

Aşağıdakı rəqəm 3-NDFL bəyannaməsi ilə birlikdə təqdim olunan sənədlərin tələb olunan siyahısını göstərir. ⇓

Mənzil alarkən 3-NDFL doldurma nümunəsi

Hansı vərəqləri və səhifələri doldurmaq lazımdır? Bütün bəyannamə aşağıdakı səhifələrdən ibarətdir:

- başlıq səhifəsi (səhifə 1 və səhifə 2);

- bölmə 1;

- bölmə 6;

- vərəq A;

- vərəq G1;

- yarpaq I.

Ümumilikdə, bəyannamənin 23 vərəqindən yalnız 7-ni doldurmaq lazımdır.

Titul vərəqi 2 səhifədən ibarətdir və vergi ödəyicisi haqqında ümumi məlumatı ehtiva edir. Bu iki səhifənin ətraflı sətir-sətir doldurulması məqalədə müzakirə olunur: “”. Linki izləyə və orada təqdim olunan tövsiyələrdən istifadə edə bilərsiniz. Aşağıdakı şəkildə 3-NDFL bəyannaməsinin başlıq səhifəsinin doldurulması nümunəsi göstərilir.

Bəyannamənin baş səhifəsində vergi ödəyicisinin əsas məlumatlarını göstərməli və bu vərəqi imzalamalısınız.

G1 3-NDFL vərəqinin doldurulması. Nümunə

İndi G1 vərəqinə keçək. Burada işdə verilən hesablamalar aparılır.

Bu vərəq işəgötürəninizin sizə verməli olduğu əsaslarla doldurulur.

Bu vərəqin 1.1-ci bəndində, bu vərəqin 010-120-ci sətirlərində gəlirinizi aylar üzrə əks etdirməlisiniz və gəlir ilin əvvəlindən hesablama metodu ilə göstərilir, yəni əvvəlcə yanvar ayı üçün gəlir, sonra yanvar ayı üçün göstərilir. -Fevral, sonra yanvar-fevral-mart və s. üçün d. Yalnız 13% dərəcəsi ilə fərdi gəlir vergisinə cəlb olunan gəlirlər göstərilir. Məlumatlar mənzilin alındığı təqvim ili üçün əks etdirilməlidir.

130-cu sətirdə gəlirinizin 40.000 rubldan çox olmadığı ayların sayını göstərməlisiniz.

140-cı sətirdə nömrə gəlirin 280.000 rubldan çox olmadığı ayların sayını göstərir. Məbləğ 280.000 - bu məbləğə qədər işçiyə uşaqlar üçün tutulma tətbiq edilir. İşçinin ilin əvvəlindən məcmu olaraq aldığı gəlir 280.000 rubla çatdıqdan sonra uşaqlar üçün ayırmalar tətbiq edilmir.

3 fərdi gəlir vergisi üzrə vergi ayırmalarının hesablanması nümunəsi

2-ci bənddə işçiyə ödənilməli olan standart vergi ayırmaları göstərilir.

Nəzərə alın ki, 400 rubl endirim. 170-ci sətir 01/01/2012 tarixindən etibarən tətbiq edilmir.

150 və 160-cı sətirlərdə nəzərdə tutulan çıxılma ayların sayına vurulur. Üstəlik, işçiyə bu iki tutulmadan yalnız biri tətbiq edilə bilər.

180-210-cu sətirlərdə qalan ayırmalar uşaqlara tətbiq edilir, icazə verilən ayırma 140-cı sətirdən alınan qiymətə vurulur.

220-ci sətirdə 150-210-cu sətirlərdəki dəyərləri əlavə etməklə əldə edilmiş il ərzində işçiyə verilən ayırmaların ümumi dəyəri göstərilir.

Şəxsi gəlir vergisi bəyannaməsinin 3 nömrəli vergi tutulmaları vərəqinin doldurulması

I vərəqinin doldurulması 3-NDFL. Nümunə

Bu vərəq yaşayış daşınmaz əmlakının alınması və tikintisi üçün əmlakdan ayırmaların birbaşa hesablanması üçün nəzərdə tutulmuşdur.

1-ci bənddə tikilmiş və ya alınmış mənzil, ev və digər yaşayış əmlakı haqqında məlumatlar var.

010 – obyekt kodu, 3-NDFL-in doldurulması Qaydasına 5-ci Əlavədən götürülmüşdür:

020 – əmlak növü, təklif olunan variantlardan biri seçilir.

030 – vergi ödəyicisinin atributu, vergi ödəyicisinin kim olduğunu, gəliri bu bəyannamədə əksini tapır: əmlakın sahibi və ya onun həyat yoldaşı.

040 – alınmış əmlakın ünvanı.

050 – mənzilin təhvil-təslim aktının tarixi.

060 – mənzilə mülkiyyət hüququnun qeydiyyata alındığı tarix.

070 – torpaq sahəsinə mülkiyyət hüququnun qeydə alındığı tarix.

080 – mənzil ümumi mülkiyyətdədirsə (paysız) ayırmaların bölüşdürülməsi üçün müraciət tarixi.

090 – alınmış mənzildə pay.

100 – çıxılmanın istifadə olunmağa başlandığı il.

110 - mənzilin alınması ilə bağlı xərclərin məbləği kreditlər üzrə faizlər istisna olmaqla, əmlakın tutulmasının məbləğindən (2.000.000 rubl) çox olmamalıdır.

120 – mənzil almaq üçün götürülmüş kreditlər üzrə ödənilən faizlərin məbləği.

Aşağıdakı şəkildə vergi bəyannaməsində vərəq_I-nin doldurulması nümunəsi göstərilir.

Mənzil alarkən 3 fərdi gəlir vergisinin doldurulması nümunəsi

Vergi bəyannaməsində əmlakın tutulmasının hesablanması

130-180-ci sətirlərdə - keçmiş vergi dövrləri üçün mənzil alınması və kreditlər üzrə faizlərin ödənilməsi üzrə xərclər üçün əmlakın tutulmasının məbləği göstərilir.

190-200-cü sətir – əvvəlki vergi dövründən köçürülmüş alış xərcləri və faizlərin ödənilməsi üzrə çıxılmanın qalığı.

130-200-cü sətirlər, siz əvvəlki illərdə artıq bir ayırma alsanız, lakin hələ tam olaraq almadığınız zaman doldurulur, çünki il üçün tutulma illik gəlirinizdən çox olmayan bir məbləğdə təmin edilə bilər.

210-cu sətir – bildirişlə təqdim edilən alış xərcləri üçün çıxılan məbləğ.

220-ci sətir – bildirişlə təqdim edilən ödənilmiş faizlər üzrə tutulmanın məbləği.

210-220-ci sətirlər verilmiş vergi bildirişinə əsasən işəgötürəninizdən alacağınız çıxılma məbləğlərinə istinad edir. Axı siz tələb olunan ayırmanı iki yolla ala bilərsiniz: bir dəfə vergi orqanına gəlir vergisi bəyannaməsi təqdim etməklə və ya hər ay tədricən, bu halda işəgötürən sizin maaşınızdan gəlir vergisinin məbləğini tutmayacaq.

230-cu sətir - vergitutma bazasının ölçüsü çıxılmaqla, G1 vərəqinin 120-ci sətirindən hesabat ili üçün cəmi gəlir, G1 vərəqinin 220-ci sətirindən ümumi standart çıxılma, habelə G1 vərəqinin 220-ci sətirindən bildirişlə təqdim edilmiş çıxılma çıxılmaqla əldə edilir. I vərəqinin 210 və 220-ci sətirləri. Alınan məbləğ və gəlir vergisi ilə siz bir hesabat ili üçün qaytara bilərsiniz. Əgər bu məbləğ sizin hüququnuz olan əmlak tutulmasından azdırsa, o zaman tutulmanın qalan hissəsi növbəti ilə köçürüləcək və siz bəyannaməni yenidən doldurmaqla gələn il onu ala biləcəksiniz. Çıxılmanın qalan hissəsi sizə aid olan tam əmlak endirimini alana qədər növbəti ilə köçürüləcəkdir.

240-cı sətir - hesabat ili üçün əmlakın çıxılması məqsədləri üçün istifadə olunan xərclərin məbləği 230-cu sətirdə hesablanmış vergitutma bazasından çox ola bilməz.

250-ci sətir – əmlakın tutulması məqsədləri üçün tətbiq edilən ipoteka krediti üzrə ödənilmiş faizlərin məbləği 230 və 240-cı sətirlər arasındakı fərqdən çox ola bilməz.

260-cı sətir – mənzilin alınması xərcləri üçün əmlakdan çıxılan vəsaitin qalığı. Hesabat ili üçün gəlir tələb olunan məbləğdə tutulma almaq üçün kifayət etməmişdirsə (yəni sizin il üçün gəliriniz əmlakın çıxılmasından azdır), onda çıxılmanın qalan hissəsi növbəti ilə keçir. Dəyər 110 – (130 + 210 + 240) xətti kimi alınır.

270-ci sətir – növbəti ilə köçürülən kredit üzrə faizlərin ödənilməsi dəyəri üçün əmlakdan çıxılma qalığı.

Vergi bəyannaməsinin doldurulması. Əmlakın tutulmasının hesablanması

G1 və I vərəqini doldurduqdan sonra yoxlayın:

- (sətir 240 + sətir 250) 230-cu sətirdən çox olmamalıdır;

- (sətir 130 + 210 + 240 + 260) sizin hüququnuz olan əmlak endirimindən çox olmamalıdır.

A 3-NDFL vərəqinin doldurulması. Nümunə

Bu vərəq gəlir və verginin ümumi məbləğini hesablayır. 1-ci bənd hesabat ili üçün gəlirinizi göstərir. Əgər gəlir mənbəyiniz işəgötürəndirsə, bunu qeyd etməlisiniz.

010 - işəgötürənin vergi identifikasiya nömrəsi.

020 - işəgötürən nəzarət məntəqəsi.

021 - OKATO kodu.

030 - işəgötürənin təşkilatının adı.

040 – il üzrə gəlirin məbləği, dəyər G1 vərəqinin 120-ci sətri ilə üst-üstə düşməlidir.

050 – 13% dərəcə ilə gəlir vergisi tutulmalı olan il üzrə gəlirin məbləği G1 vərəqinin 120-ci sətirindən G1 vərəqinin 220-ci sətri çıxılmaqla əldə edilir.

060 – bu vərəqin 050-ci sətirindən dəyərin 13%-i həcmində alınan fərdi gəlir vergisinin hesablanmış məbləği.

070 – 060 sətirinin qiyməti təkrarlanır.

Bir neçə gəlir mənbəyi varsa, 010-060 sətirləri hər biri üçün ayrıca doldurulur.

Aşağıdakı şəkildə gəlir mənbələri haqqında hesabat_A-da vergi bəyannaməsinin doldurulması nümunəsi göstərilir.

3-NDFL-də gəlir mənbəyi haqqında məlumatların doldurulması nümunəsi

2-ci bənddə ümumi dəyərlər hesablanır.

080 - 110-cu sətirin bütün dəyərlərini cəmləməklə əldə edilən gəlirin ümumi məbləği.

090 – vergi tutulan gəlirin ümumi məbləği.

100 – gəlir vergisinin ümumi məbləği.

110 – tutulan gəlir vergisinin ümumi məbləği.

3-NDFL üçün yekun dəyərlərin nümunə hesablanması

1-ci Bölmənin doldurulması 3-NDFL. Nümunə

010 – A vərəqinin 080-ci sətirindən gəlirin ümumi məbləği.

030 – verginin hesablanması lazım olan gəlirin ümumi məbləği.

040 – xərclərin və ayırmaların ümumi məbləği belə çıxır (G1 vərəqinin 220-ci sətri + I vərəqin 210-cu sətri + I vərəqin 220-ci sətri + I vərəqin 240-cı sətri + I vərəqin 250-ci sətri).

050 – vergi bazası = bu bölmənin 030 minus 040 sətri.

070 – 110-cu sətir A vərəqindən tutulan verginin məbləği.

100 – büdcədən qaytarılmalı olan vergi 070-ci sətirə bərabərdir.

Vergi bəyannaməsinin 1-ci hissəsinin doldurulması nümunəsi

Vergi Məcəlləsi vergitutma prosesini tənzimləyən qanunvericilik aktıdır. Bu prosesdə şəxsin bütün gəlirləri iştirak edir. Bu, həm büdcəni doldurmağa, həm də dövlətin normal fəaliyyətini təşkil etməyə imkan verir.

Hörmətli oxucular! Məqalədə hüquqi problemlərin həllinin tipik yolları haqqında danışılır, lakin hər bir hal fərdidir. Necə bilmək istəyirsinizsə probleminizi tam olaraq həll edin- məsləhətçi ilə əlaqə saxlayın:

MÜRACİƏT VƏ ZƏNGLƏR 7/24 və həftənin 7 günü QƏBUL OLUNUR.

Bu sürətli və PULSUZ!

Bəyannamə müvafiq hesabat dövrü başa çatdıqdan sonra tərtib edilməlidir. Vergilərin ödənilməsinə gəlincə, aprelin 30-na qədər məhdud müddətlər var. Bu qayda eyni dərəcədə fərdi sahibkarlara da şamil edilir.

Ancaq əvvəllər ödənilmiş vergi hissələrini qaytararkən, bütün təqvim ili ərzində məlumat təqdim edə bilərsiniz; Yeganə odur ki, yalnız əvvəlki üç il ərzində xərclənən məbləğlər nəzərə alınır. Əgər bu müddətlər pozulubsa, onda artıq tutulma almaq mümkün deyil.

Cərimələr

Fiziki şəxslər üçün minimum cərimə məbləği 1000 rubl təşkil edir. Tələb olunandan az vergi köçürənlərə 20 faiz cərimə tətbiq edilir.

Nəyi nəzərə almalısınız?

Vergi güzəştlərinin alınması müntəzəm olaraq gəlir vergisini ödəyən bütün vətəndaşların qanuni hüququdur. Əslində bu, əvvəllər xərclənmiş vəsaitlərin qaytarılmasıdır.

Çıxışlar bir neçə qrupa bölünür:

- Standart. Uşaqları böyüdən şəxslər, habelə müavinət almaq hüququ olan şəxslər üçün.

- Sosial. Xeyriyyəçilik halında, ödənişli müalicə və ya təhsil almaq.

- Əmlak. Daşınmaz əmlak aldıqdan sonra verilir.

- Peşəkar. Bu halda, kompensasiya üçün ərizə fərdi sahibkarlar tərəfindən verilir.

3-NDFL, əsas funksiyaları hesabat verməklə məhdudlaşmayan bir sertifikatdır. Bu şəhadətnamə xərclərin bir hissəsini birdəfəlik ödəmə şəklində və ya müəyyən müddət ərzində gəlir vergisinin əmək haqqından tutulmaması səbəbindən əmək haqqının artırılması kimi qaytarmağa imkan verir. Kompensasiya almaq üçün müvafiq ərizə ilə birlikdə bəyannamə təqdim etmək kifayətdir.

3-NDFL bəyannaməsində ayırmaları necə doldurmaq olar? Bu məqalə, eləcə də veb saytımızdan material seçimi bu suala cavab verməyə kömək edəcəkdir. 3-NDFL-də vergi ayırmalarının doldurulması Rusiya Federasiyasının Vergi Məcəlləsi ilə onların tətbiqi üçün müəyyən edilmiş şərtlər nəzərə alınmaqla xüsusi alqoritmlərə uyğun olaraq baş verir. Tutmalar üçün 3-NDFL bəyannaməsinin doldurulması alqoritmini nəzərdən keçirək.

3-NDFL bəyannaməsində vergi endirimləri nədir, nə üçün lazımdır və kim onları tələb edə bilər

3-NDFL-i doldurmaq üçün vergi endirimi ümumiyyətlə gəlir vergisinin ödənildiyi bir fərdi və ya fərdi sahibkarın əldə etdiyi gəlirin azalması kimi başa düşülür. Eyni müddət Rusiya Federasiyasının Vergi Məcəlləsində nəzərdə tutulmuş hallarda (əmlakın alınması, təlim, müalicə xərcləri və s. ilə əlaqədar) əvvəllər ödənilmiş fərdi gəlir vergisinin qaytarılmasını ifadə edir.

Bir şəxs ki:

- rusiya Federasiyasının vətəndaşıdır;

- fərdi gəlir vergisinə cəlb olunan gəliri var (13%).

Çıxarmalar fiziki şəxsə vergi yükünü azaltmağa imkan verir (ödəniləcək gəlir vergisini azaltmaq və ya əvvəllər ödənilmiş fərdi gəlir vergisinin bir hissəsini qaytarmaq).

Vergi Məcəlləsi 5 növ ayırmağı nəzərdə tutur:

- standart (Rusiya Federasiyasının Vergi Məcəlləsinin 218-ci maddəsi);

- əmlak (Rusiya Federasiyasının Vergi Məcəlləsinin 220-ci maddəsi);

- sosial (Rusiya Federasiyasının Vergi Məcəlləsinin 219-cu maddəsi);

- peşəkar (Rusiya Federasiyasının Vergi Məcəlləsinin 221-ci maddəsi);

- fiziki şəxslərin qiymətli kağızlarla əməliyyatlarından itkilərin köçürülməsi ilə əlaqədar (Rusiya Federasiyasının Vergi Məcəlləsinin 220.1-ci maddəsi).

Fiziki şəxslərin gəlir vergisi üzrə vergi tutulmaları ilə bağlı qanunvericilikdəki cari dəyişikliklər üçün “2018-2019-cu illərdə fərdi gəlir vergisi üzrə vergi ayırmaları” adlı eyniadlı başlığa baxın.

Hər bir çıxma öz xüsusiyyətlərinə malikdir və yalnız Rusiya Federasiyasının Vergi Məcəlləsində göstərilən şərtlər nəzərə alınmaqla tətbiq edilə bilər. Sonra, 3-NDFL bəyannaməsində müəyyən növ ayırmaların necə doldurulacağını sizə xəbər verəcəyik.

QEYD! 2018-ci il üçün bəyannamə Federal Vergi Xidmətinin 3 oktyabr 2018-ci il tarixli ММВ-7-11/569@ əmrindən yeni formadan istifadə etməklə təqdim edilməlidir. Formanı yükləyə bilərsiniz.

3-NDFL-də standart ayırmaları necə doldurmaq olar

Standart vergi endirimləri müəyyən kateqoriyalı şəxslərə (Çernobıldan xilas olanlar, uşaqlıqdan əlillər, uşaqların sayından asılı olaraq valideynlər və qəyyumlar və s.) verilir.

Standart ayırmalar haqqında daha çox məlumat əldə edin.

3-NDFL-də standart ayırmalar haqqında məlumat 2-NDFL sertifikatındakı məlumatlardan verilir və fərdi gəlir vergisi məbləğinin düzgün hesablanması üçün lazımdır (onun geri qaytarılan hissəsi və ya büdcəyə ödənilir).

Nümunədən istifadə edərək standart vergi endirimləri haqqında 3-NDFL-də məlumatın doldurulmasına baxaq.

Misal 1

Stepanov İvan Andreeviç 2018-ci ildə bir mənzil aldı və fərdi gəlir vergisinin bir hissəsini qaytarmaq qərarına gəldi. Bunu etmək üçün Federal Vergi Xidmətinin saytında yerləşdirilən "Bəyannamə 2018" proqramından istifadə edərək 3-NDFL doldurdu.

İlkin məlumatları (bəyannamənin növü, Federal Vergi Xidməti kodu, şəxsi məlumatlar və digər məcburi məlumatlar haqqında) doldurduqdan sonra 3-NDFL-ə məlumat daxil etmək üçün "Çıxarmalar" bölməsində I. A. Stepanov aşağıdakı xanaları işarələdi:

- “standart ayırmaları təmin edin”;

- "nə 104, nə də 105 çıxma yoxdur" (bu o deməkdir ki, Stepanov İ.A.-nın Rusiya Federasiyası Vergi Məcəlləsinin 218-ci maddəsinin 1-ci bəndində göstərilən şəxslər kateqoriyalarına verilən ayda 500 və ya 3000 rubl məbləğində tutulma hüququ yoxdur) ;

- "ildə uşaqların sayı dəyişmədi və təşkil etdi" - siyahıdan Stepanov I.A "1" nömrəsini seçdi, bu da onun yeganə uşağı olduğunu göstərir.

Maliyyə Nazirliyinin “uşaq” ayırmaları ilə bağlı rəyi üçün “İlk nikahdan olan uşaq + həyat yoldaşının övladı + ümumi: işçinin nə qədər tutulma hüququ var?” mesajına baxın. .

Doldurduqdan sonra "Çıxılmalar" bölməsi necə görünür, şəklə baxın:

Proqramın standart ayırmaların məbləğini hesablaması və 3-NDFL-də lazımi vərəqləri yaratması üçün Stepanov başqa bir bölməni - "Rusiya Federasiyasında alınan gəlir" - aşağıdakı kimi doldurdu:

Proqram tərəfindən bəyannamədə bu bölmələrin doldurulması nəticəsində 5 nömrəli Əlavə formalaşdırılıb.Stepanova I.A-ya iş yerində təqdim olunan standart vergi ayırmalarının ümumi məbləği haqqında məlumat ilə. Proqram, Rusiya Federasiyasının Vergi Məcəlləsi ilə standart "uşaq" ayırmalarının verildiyi gəlirin məbləği ilə müəyyən edilmiş limiti nəzərə alaraq ayırmaların ümumi məbləğini hesabladı.

Tamamlanmış ərizənin bir hissəsi 5Standart ayırmaların ümumi məbləği və onların verildiyi ayların sayı haqqında məlumat üçün aşağıya baxın:

Əlavə 5-dəki məlumatların izahı:

- 1 uşaq üçün 7000 rubl məbləğində ayırmalar. (ayda 1400 rubl × 5 ay);

- ayırmalar 5 ay müddətinə verilir. — 2018-ci ilin yanvar-may ayları (ilin əvvəlindən məcmu gəlir 350.000 rubldan çox olmayana qədər).

Məqalədə 3-NDFL-nin qeydiyyatdan keçməsinin nüansları haqqında məlumat veriləcəkdir “3-NDFL vergi bəyannaməsinin doldurulması nümunəsi” .

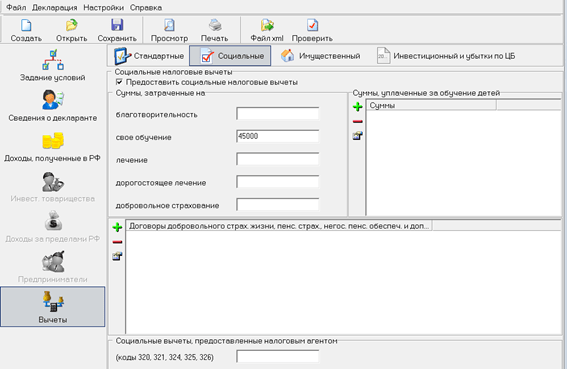

3-NDFL-də sosial ayırmaların əks olunması (standart ayırmalarla birlikdə)

Rusiya Federasiyasının Vergi Məcəlləsi 5 növ sosial vergi ayırmalarını nəzərdə tutur (diaqrama bax):

3-NDFL-də sosial ayırmaların doldurulması qaydalarını aydınlaşdırmaq üçün əvvəlki bölmədə təsvir olunan nümunənin şərtlərini (proqramda daxil edilmiş gəlir və standart ayırmalar haqqında məlumatları saxlayarkən) dəyişdirək.

Misal 2

Stepanov İ.A. 2018-ci ildə təkmilləşdirmə kursları üçün 45.000 rubl ödəmişdir. 3-NDFL bəyannaməsində o, 5850 rubl məbləğində fərdi gəlir vergisinin qaytarılması hüququnu bəyan etdi. (45.000 RUB × 13%).

3-NDFL-də sosial ayırmanı əks etdirmək üçün Stepanov I.A "Təslimlər" bölməsini aşağıdakı qaydada doldurdu:

- "Sosial vergi ayırmalarını təmin edin" qutusunu işarələyin;

- "Təliminizə sərf olunan məbləğlər" alt bölməsində 45.000 rubl məbləği göstərilir;

- Qalan sahələri boş buraxdım.

Məlumatları daxil etdikdən sonra proqramda tamamlanmış "Çıxılmalar" bölməsi belə görünməyə başladı:

Sosial və standart ayırmalara həsr olunmuş 3-NDFL bəyannaməsinin 5-ci Əlavəsi belə görünməyə başladı (standart və vergi ayırmalarının məbləğini əks etdirən):

Yeni vergi endirimi kodları üçün məqaləyə baxın "Şəxsi gəlir vergisi üçün vergi endirim kodları - 2018 - 2019-cu illər üçün cədvəl" .

Çıxarma hüququndan istifadənin nüansları (istifadəyə başlama ili, 3-NDFL-in tutulmalarla təqdim edildiyi əvvəlki illər üçün ayırmalar)

Tutma hüququndan istifadə etmək istəyən şəxs nəzərə almalıdır:

1. 2018-ci il üçün 3-NDFL Federal Vergi Xidmətinin 3 oktyabr 2018-ci il tarixli ММВ-7-11/569@ saylı Sərəncamı ilə təsdiq edilmiş formada təqdim edilir. Formanı yükləyə bilərsiniz.

2. Tutulmanın istifadə olunmağa başladığı il fiziki şəxslərin gəlir vergisinin ilk dəfə qaytarıldığı ildir.

3. Fiziki şəxs fərdi gəlir vergisini bir neçə il ərzində (məsələn, hissə-hissə ev alarkən) qaytararsa və ya fiziki şəxs öz gəlir vergisini hüququ əldə etdiyi müddətdən gec öyrənərsə, əvvəlki illər üçün ayırmalara ehtiyac yarana bilər. ona.

Santimetr. “İpoteka ilə mənzil alarkən vergi endirimi (nüanslar)” .

4. Ayrı-ayrı vergi endirimləri həm vergi idarəsindən, həm də işəgötürəninizdən əldə edilə bilər. Birinci halda, 3-NDFL yaşayış yerindəki müfəttişliyə təqdim edilməlidir.

Nəticələr

3-NDFL bəyannaməsində vergi endirimi, vergi ödəyicisinin 13% dərəcəsi ilə vergi tutulan gəliri varsa və o, Rusiya Federasiyasının Vergi Məcəlləsində müəyyən edilmiş endirim almaq hüququna malik olan şəxslər kateqoriyasına aid olduqda əks olunur.

3-NDFL-də ayırmalar növündən (standart, sosial, əmlak və s.) asılı olaraq xüsusi vərəqlərdə əks olunur. Federal Vergi Xidmətinin saytında yerləşdirilən proqram bəyannaməni səhvsiz doldurmağa, səhvləri müəyyən etməyə və geri qaytarılmalı və ya ödənilməli olan vergini hesablamağa kömək edəcəkdir.

Vergi bəyannaməsi fərdin endirim alacağına dair həlledici rol oynayır, buna görə də 3-NDFL-in doldurulması proseduru xüsusi diqqət tələb edir.

Bir qayda olaraq, vergi ödəyicilərinin qanunla vergitutma bazasını azaltmaq hüququ vardır, lakin bəyannamənin doldurulması zamanı müxtəlif səhvlərə görə bu imkanı itirirlər. Bu nəticələrin qarşısını almaq üçün vergi bəyannaməsinin verilməsi proseduru mövzusunda bu məqalənin mətnini oxumağı məsləhət görürük.

Sənədin hansı şərtlərdə doldurulmalı olduğunu müzakirə etməyə başlamazdan əvvəl, onun vergi qanunvericiliyi ilə niyə qüvvəyə mindiyini və bunun nə olduğunu başa düşməyi təklif edirik.

Vergi bəyannaməsi, bir qayda olaraq, xüsusi qəbul edilmiş formada tərtib edilən vergi xidmətinə təqdim edilməsi üçün məcburi sənəd növlərindən biridir.

Bəyannamə vergi müfəttişliyinə fiziki şəxsin bütün gəlir mənbələrinə, onlardan yığılan vergilərin məbləğinə, habelə xərclərlə bağlı müxtəlif maliyyə əməliyyatlarına nəzarət etmək imkanı verir.

Fiziki şəxslər tez-tez vergi endirimi almaq üçün bu cür sənədin hazırlanması ilə üzləşirlər. Ancaq bəzi hallarda sənəd başqa səbəblərə görə tamamlanır.

Qeyd edək ki, əgər vergi ödəyicisi cari ildə vergi güzəştinin hesablanması tələbi ilə baxılmaq üçün bəyannamə təqdim edibsə və bütün maliyyə kompensasiyasını almayıbsa, o zaman qalan vəsaiti geri götürmək üçün müvafiq sənədləri doldurmaq lazımdır. yenidən sənəd, lakin yalnız yeni vergi dövrü üçün.

Doldurma qaydaları

İndi növbəti mərhələyə keçməyin vaxtıdır - sənədin tərtib edilməsi qaydalarını nəzərdən keçirin. Biz sizə onları laqeyd etməməyi tövsiyə edirik, çünki onlar çox vacibdir və bəyannamənin baxılma müddətinə təsir göstərir. Səhvlər nə qədər çox olarsa, tutulma üçün ərizəçi vəsaitin bank hesabına daxil olmasını bir o qədər çox gözləyəcək.

Məlumat aşağıdakı tələblərə uyğun olaraq 3-NDFL formasına daxil edilməlidir:

- Məlumat itkisi. Heç bir halda siz düzəliş edilmiş, itmiş və ya zədələnmiş məlumatlarla sənəd təqdim etməməlisiniz. Çox vaxt vergi ödəyiciləri vərəqləri bağlayarkən belə səhvlərə yol verirlər, buna görə də əvvəlcə bu prosedurdan əvvəl mətnin tutulduğunu yoxlayın.

- Doldurma. Bəyannamənin sahələrinə daxil edilməli olan bütün məlumatlar, bir qayda olaraq, artıq vergi ödəyicisinin əlində olan sənədlərdən götürülür. Fiziki şəxs onlarda lazımi məlumatları tapmadıqda, lazımi məlumatları ehtiva edən arayış vermək tələbi ilə vergi müfəttişinə müraciət edə bilər.

- Qeyd formatı. Müəyyən bir hücrədə təqdim edilməli olan məlumatlar onun daxilində aydın şəkildə yer almalı və ondan kənara çıxmamalıdır.

- Pul məbləğlərinin yazılması. Bütün pul məbləğləri tam şəkildə qeyd olunur. Yəni təkcə bütün hissə - rubl deyil, həm də kəsr hissəsi - qəpiklər.

- Rusiya Federasiyasından kənarda qazanılan gəlirlər haqqında məlumat. Bu vəziyyətdə, başqa bir dövlət daxilində alınan vəsaitlər Rusiya valyutasına köçürülür. Bundan sonra yuvarlaqlaşdırma aparılır (kəsr hissəsi 50 qəpikdən azdırsa, nəzərə alınmır, daha çox olarsa, tam rubla yuvarlaqlaşdırılır), yalnız bütün hissə yazılır.

- Gəlir rublla deyil. Fiziki şəxs xarici valyutada hər hansı gəlir əldə edibsə, o zaman Rusiya Mərkəzi Bankı tərəfindən təsdiq edilmiş məzənnədən istifadə edərək rubla çevrilməlidir.

- Hər səhifənin yuxarısı.İstisnasız olaraq, vergi bəyannaməsinin bütün vərəqlərində fiziki şəxsin səhifə nömrələri, soyadı, baş hərfləri və eyniləşdirmə nömrəsi göstərilməlidir. Əgər fiziki şəxs fərdi sahibkar deyilsə, o zaman onun hər vərəqə kod qoymasına ehtiyac yoxdur.

- Hər səhifənin aşağısı. Bəyannamənin bütün səhifələrində, başlıq səhifəsinə əlavə olaraq, müəyyən təfərrüatlar olmalıdır - bu, fiziki vərəqin şəxsi imzası və sənədin icra tarixidir. Vergi ödəyicisi öz imzasını qoymaqla yuxarıda göstərilən məlumatların hamısının doğru olduğunu təsdiq edir və əks halda inzibati məsuliyyət daşıyır.

- Mətn yazmaq. Bildiyiniz kimi, rəqəmsal təyinatlar bəyannamənin əksər xanalarına daxil edilir, lakin bəzilərinə mətn hələ də daxil edilməlidir. Solda boş xanalar qoymadan xananın ən sol kənarından mətn yazmağa başlamaq lazımdır ki, bu da məlumatın onun üçün ayrılmış sütuna sığmaması ehtimalını aradan qaldırmağa kömək edəcək.

Ümumi Tələb olunanlar

Yuxarıda göstərilən qaydalara əlavə olaraq, fərdlər nəzərə almalıdırlar ki, məlumatlar dəqiq daxil edilməli və etibarlı olmalıdır.

Sənədə məlumat daxil etdikdən sonra, onun digər sənədlərdə göstərilən oxşar məlumatlara tam uyğun olub olmadığını bir neçə dəfə yoxlamaq lazımdır və həmçinin bəyannamənin vergi dövrünün sonundan tez olmayaraq baxılmaq üçün təqdim edilməli olduğunu unutma. hansı hazırlanır.

Bundan əlavə, bu cür sənədin bir neçə nümunəsinin olduğunu nəzərə almaq lazımdır. Siz bugünkü tarixdən əvvəlki il üçün tərtib edilmişdən istifadə etməlisiniz.

3-NDFL-i əl ilə doldurmaq mümkündürmü?

Vergi qanunvericiliyi 3-NDFL bəyannaməsinin hazırlanmasının iki yolunu təsdiq etmişdir - xüsusi proqramdan istifadə etməklə və vergi ödəyicisinin özü tərəfindən. Sonuncu halda, sənədin bütün vərəqləri qara və ya mavi qələmlə doldurulmalıdır. Digər mürəkkəb rəngləri qətiyyən qəbuledilməzdir.

Bir şəxs öz əli ilə bir bəyannamə tərtib etmək qərarına gələrsə, doldurma prosedurunun aşağıdakı nüanslarını xatırlamalıdır:

Məsələn, vergi ödəyicisi paylı mülkiyyətdə olan daşınmaz əmlakın alınması ilə əlaqədar vergitutma bazasının azaldılması üçün sənəd doldurursa və hər biri beş xanadan ibarət iki sütuna 1/5 dəyərini daxil etməli olursa, bu aşağıdakı kimi edilir: 1—-, işarəsi “/”, 5—-.