Jednotné vyhlásenie o poistnom. Postup pri vypĺňaní výpočtu poistného

Vzhľadom k tomu, všetky poistné, s výnimkou odborných poplatkov. choroby, budú v roku 2019 spadať pod jurisdikciu Federálnej daňovej služby; budú musieť byť vyplatené priamo daňovým úradom. Podnikatelia však budú musieť fondom stále podávať niektoré druhy výkazov. Keďže platby sa budú vykonávať daňovým úradom a medzirezortná výmena informácií nie je príliš rozvinutá, daňové úrady v záujme zjednodušenia vlastnej práce poskytli nový typ vykazovacieho dokumentu, ktorý sa v roku 2019 nazýva Jednotný výpočet poistného.

Stojí za zmienku, že predpona „single“ sa objavila od účtovníkov, pretože tento typ vykazovania spájal všetky typy príspevkov na účely poistenia.

Formulár na „jednotný“ výpočet poistného na vyplnenie si môžete stiahnuť vo formáte PDF na. Tento formulár podľa formulára KND 1151111 obsahuje úplne všetky sekcie a možné aplikácie.

Ohlasovací doklad sú povinné predložiť všetky podnikajúce osoby, ako aj organizácie, ktoré platia poistné.

Je vhodné pripomenúť, že podnikatelia, ktorí nemajú zamestnancov, platia poistné len za seba. Výhody pre nich začínajú platiť, keď platby dosiahnu určitú sumu. Potom sa príspevky buď zastavia, alebo sa vyplatia so zníženou sadzbou.

Ak má podnikateľ zamestnancov, potom je povinný platiť za nich poistné. Dôležitým bodom je skutočnosť, že na úhradu príspevku za seba a za zamestnanca sa budú používať rôzne BCC.

Organizácie pôsobia aj ako poisťovatelia svojich zamestnancov. Odvody platia na základe mzdy a iných výhod, ktoré zamestnanec dostáva z pracoviska. Je potrebné poznamenať, že ani podnikateľ, ani organizácia nemajú právo zrážať platby za zamestnancov zo mzdy svojich pracovníkov.

Ak počet zamestnancov podnikateľského subjektu presahuje priemerný štatistický počet osôb, je potrebné hlásenie podať v elektronickej forme.

Ako vyplniť dokument

Formulár jednotného výpočtu poistného na rok 2019 ponúka tri časti na vyplnenie, ako aj titulnú stranu.

- Titulná stranaštandardné Obsahuje všeobecné informácie o organizácii alebo jednotlivom podnikateľovi.

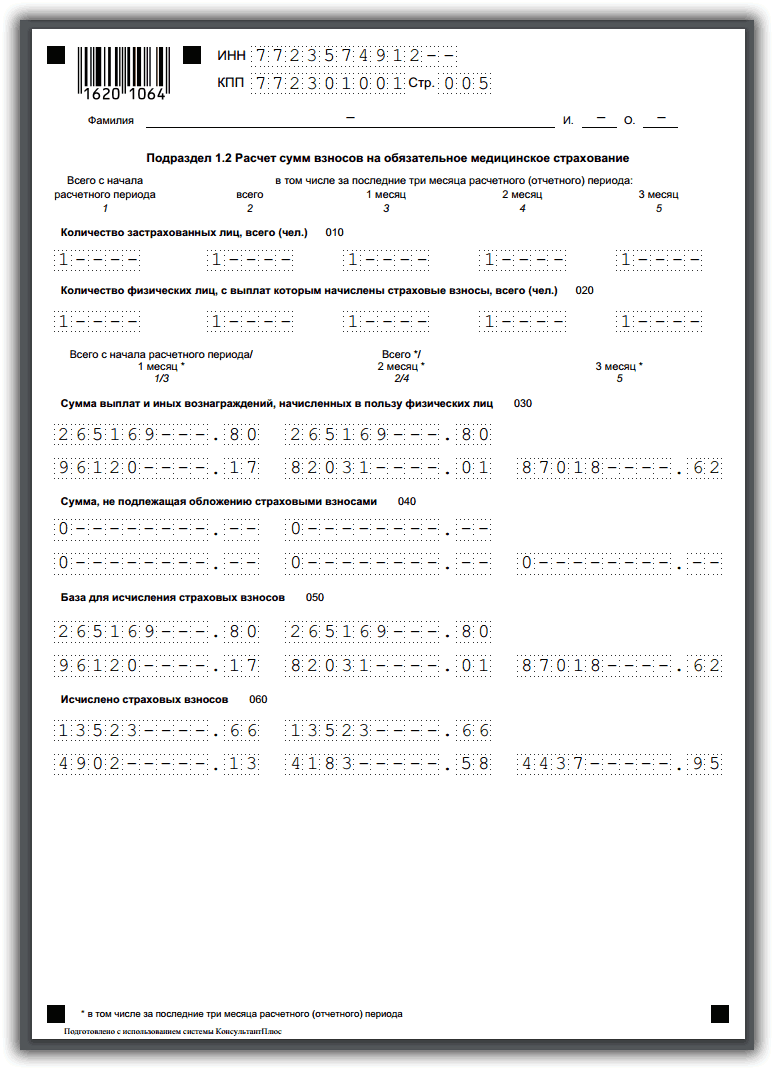

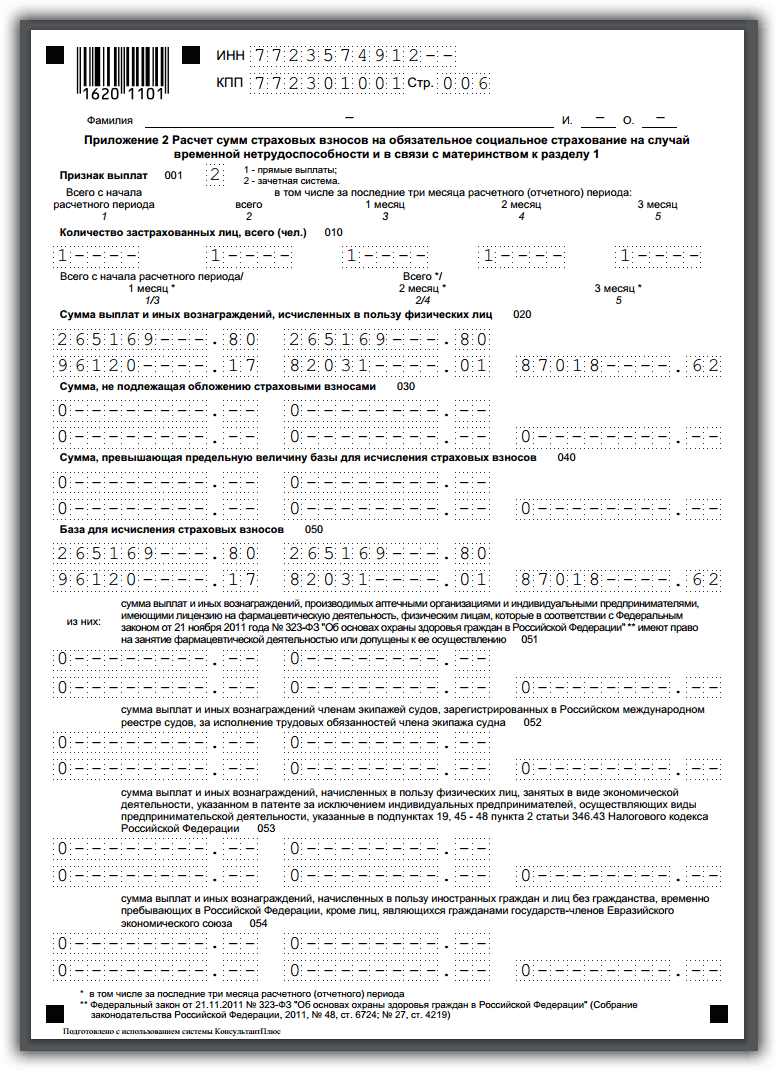

- V prvej časti všetky zúčtovacie procesy sa uskutočnia za príspevky vložené poistencom. Táto časť je najrozsiahlejšia a bude od osoby vyžadovať maximálne znalosti zásad výpočtu súm poistného. Venuje sa „Súhrnným údajom o povinnostiach platiteľa poistného“.

- Druhá sekcia poskytuje pre platiteľov príspevkov osoba, ktorá je vedúcim podniku roľníckeho alebo roľníckeho typu. Nie vždy ho naplnia všetci.

- V tretej časti obsahuje informácie o poistencoch a platbách im. Ide o informácie pre každú jednotlivú osobu, za ktorú sa bude platiť poistné.

Podnikateľ musí počítať s tým, že ak priemerný počet všetkých zamestnancov, ktorým boli za toto vykazované obdobie vyplatené, presiahne počet osôb, tak hlásenie musí podať v elektronickej forme. Ak je toto číslo menšie, potom v papierovej forme. Mimochodom, dokument o hlásení môžete priniesť Federálnej daňovej službe v mieste registrácie sami alebo poslať poštou.

Vzor a príklad vyplnenia Výpočet poistného (KND 1151111)

Príklad vyplnenia si môžete stiahnuť vo formáte PDF alebo si ho pozrieť na obrázkoch nižšie.

Titulná strana

Sekcia 1

V našom prípade neexistuje sekcia 2, keďže organizácia nie je farma.

Časť 3

Všeobecné požiadavky na vyplnenie jedného výpočtu poistného

Odošlite správy za prvý ročný štvrťrok, to znamená, že po prvýkrát predložte daňovým úradom Jednotnú kalkuláciu potrebné do 30.4.2019.

Formulár môže vyplniť sám podnikateľ alebo ním určená zodpovedná osoba. Pri vypĺňaní musíte splniť nasledujúce požiadavky:

- Na vyplnenie formulára musíte použiť modrý, fialový alebo čierny atrament.

- Na vyplnenie textového poľa musíte použiť tlačené veľké písmená. Uchádzač má tiež právo na vytvorenie a vyplnenie formulára v počítačovom formáte.

- Číslovanie strán je priebežné. Prvá strana sa považuje za titulnú stranu a je očíslovaná ako 001. Piata, napríklad ako 005, a trinásta - 013.

- Polia sa vypĺňajú zľava doprava.

- Peňažné jednotky sa zobrazujú pomocou rubľov a kopejok. Ak nie je zadaný ukazovateľ množstva, zadá sa nula, ak je iným ukazovateľom pomlčka.

- Opravy pomocou korektora, tlač na obe strany listu alebo viazanie strán, v dôsledku ktorých sa môžu poškodiť, nie sú povolené. V tomto je podoba Jednotného výpočtu poistného 2019 podobná ako pri iných typoch výkazníctva.

Pozrite si aj video o novom formulári nahlasovania:

Porušenia a zodpovednosť

Ak správu neodošlete včas, bude vám za každý nepredložený formulár udelená pokuta 200 rubľov. Ak neodovzdáte výročnú správu včas, pokuta môže dosiahnuť až 5 % z výšky požadovaných príspevkov. Existujú objasňujúce ustanovenia, že táto pokuta nemôže presiahnuť 30 % príjmu, ale nemala by byť nižšia ako 1 000 rubľov.

Daňové úrady môžu uznať hlásenie ako nepodané, ak vypočítaná výška odvodov nezodpovedá sume, ktorá vznikne spojením poistných súm za každú jednotlivú osobu. V takom prípade oznámi podnikateľovi, že posudok nebude akceptovaný a on sa zas zaväzuje, že do piatich dní odovzdá správne tlačivo.

Ak sa v priebehu vašej činnosti zistí chyba v už podanom hlásení, musíte čo najskôr daňovému úradu predložiť objasňujúci dokument.

Aký je postup na vyplnenie oddielu 3 výpočtu poistného v roku 2017, ktorý sa predkladá Federálnej daňovej službe? Koľko oddielov 3 mám vyplniť? Musím vyplniť 3 pre každého zamestnanca? Odpovede na tieto a ďalšie otázky, ako aj príklad vyplnenia časti 3 nájdete v tejto konzultácii.

Na čo slúži oddiel 3 a kto ho vypĺňa?

V roku 2017 sa používa nová forma výpočtu poistného. Formulár bol schválený nariadením Federálnej daňovej služby Ruska zo dňa 10. októbra 2016 č. ММВ-7-11/551. Cm."

Tento formulár hlásenia obsahuje časť 3 „Personalizované informácie o poistencoch“. V roku 2017 musia oddiel 3 v rámci výpočtu odvodov vyplniť všetky organizácie a jednotliví podnikatelia, ktorí od 1. januára 2017 vyplácali príjem (výplaty a odmeny) fyzickým osobám. To znamená, že oddiel 3 je povinný oddiel.

Koho zahrnúť do časti 3

V oddiele 3 sa ustanovuje zahrnutie personalizovaných informácií o každej fyzickej osobe, vo vzťahu ku ktorej bol v posledných troch mesiacoch vykazovacieho (výpočtového) obdobia poistená organizácia alebo individuálny podnikateľ. Nezáleží na tom, či počas tohto obdobia došlo k platbám a odmenám v prospech takýchto jednotlivcov. To znamená, že ak napríklad v januári, februári a marci 2017 mal zamestnanec na základe pracovnej zmluvy dovolenku bez náhrady mzdy, tak to treba zahrnúť aj do oddielu 3 výpočtu za 1. štvrťrok 2017. Keďže počas určenej doby bol v pracovnom pomere k organizácii a bol uznaný za poistenca.

Samozrejme, je potrebné formulovať odsek 3 pre osoby, v prospech ktorých boli v posledných troch mesiacoch vykazovaného obdobia platby a odmeny z pracovných alebo občianskych zmlúv (bod 22.1 Postupu na vyplnenie výpočtov poistného, schváleného vyhláška Federálnej daňovej služby Ruska z 10. októbra 2016 č. MMV -7-11/551).

Prečítajte si tiež Ako vrátiť daň z príjmu fyzických osôb pri kúpe bytu

Predpokladajme, že počas vykazovaného obdobia bola uzavretá občianska zmluva (napríklad zmluva) s jednotlivcom, ale táto osoba nedostala žiadne platby na základe tejto zmluvy, pretože služby (práca) ešte neboli poskytnuté (vykonané) . Je potrebné ho v tomto prípade zahrnúť do oddielu 3 výpočtu poistného? Podľa nášho názoru áno, je to potrebné. Faktom je, že osoby zamestnané na základe občianskoprávnych zmlúv sú tiež uznané za poistencov na základe odseku 2 článku 1 článku 7 federálneho zákona č. 167-FZ z 15. decembra 2001 „o povinnom dôchodkovom poistení“.

Tiež sa domnievame, že oddiel 3 by mal byť vytvorený pre generálneho riaditeľa, jediného zriaďovateľa, s ktorým je uzatvorená pracovná zmluva. Tieto osoby sú napokon menované aj v článku 7 ods. 2 ods. 1 federálneho zákona č. 167-FZ z 15. decembra 2001 „o povinnom dôchodkovom poistení“. Preto by mali spadať do časti 3. Aj keď za posledné tri mesiace vykazovaného obdobia nedostali žiadne platby od svojej vlastnej organizácie.

Ako vyplniť časť 3: podrobná analýza

Úvodná časť

Ak vypĺňate osobné informácie o osobe prvýkrát, zadajte do riadku 010 „0–“. Ak odosielate aktualizovaný výpočet za príslušné fakturačné (vykazovacie) obdobie, uveďte číslo úpravy (napríklad „1–“, „2–“ atď.).

V poli 020 uveďte kód fakturačného (vykazovacieho) obdobia, napríklad:

- kód 21 – za prvý štvrťrok;

- kód 31 – na pol roka;

- kód 33 – na deväť mesiacov;

- kód 34 – ročne.

V poli 030 uveďte rok fakturačného (vykazovacieho) obdobia, v ktorom sa poskytujú personalizované informácie.

Skontrolujte

Hodnota poľa 020 oddielu 3 musí zodpovedať ukazovateľu poľa „Výpočet (vykazovacie obdobie (kód)“) na titulnej strane výpočtu a poľa 030 oddielu 3 - hodnote poľa „Kalendárny rok“ titulnej strany.

V poli 040 uveďte sériové číslo informácie. A v poli 050 – dátum podania informácie. V dôsledku toho by úvodná časť oddielu 3 mala vyzerať takto:

Prečítajte si tiež Odvody generálnemu riaditeľovi – jedinému zriaďovateľovi – podliehajú poistnému

Pododdiel 3.1

V pododdiele 3.1 výpočtu uveďte osobné údaje fyzickej osoby, pre ktorú sa vypĺňa oddiel 3. Vysvetlíme, aké osobné údaje uviesť a poskytneme vzor:

| Linka | Plnenie |

|---|---|

| 060 | DIČ (ak je k dispozícii) |

| 070 | SNILS |

| 080, 090 a 100 | CELÉ MENO. |

| 110 | Dátum narodenia |

| 120 | Kód krajiny, ktorej je fyzická osoba občanom z Klasifikátora schváleného 14. decembra 2001 č. 529-st, OK (MK (ISO 3166) 004-97) 025-2001 |

| 130 | digitálny kód pohlavia: „1“ – muž, „2“ – žena |

| 140 | Typový kód dokladu totožnosti |

| 150 | Podrobnosti o doklade totožnosti (séria a číslo dokladu) |

| 160, 170 a 180 | Znak poistenca v systéme povinného dôchodkového, zdravotného a sociálneho poistenia: „1“ – je poistenec, „2“ – nie je poistencom |

Pododdiel 3.2

Pododdiel 3.2 obsahuje informácie o sumách:

- platby zamestnancom;

- akumulované poistné na povinné dôchodkové poistenie.

Ak však vypĺňate oddiel 3 za osobu, ktorá za posledné 3 mesiace vykazovacieho (zúčtovacieho) obdobia nedostala žiadne platby, tento pododdiel nie je potrebné vypĺňať. Toto je uvedené v odseku 22.2 Postupu na vyplnenie výpočtov poistného, schváleného nariadením Federálnej daňovej služby Ruska zo dňa 10. októbra 2016 č. ММВ-7-11/551. Ak sa platby uskutočnili, vyplňte nasledujúce polia:

| počítať | Plnenie |

|---|---|

| 190 | poradové číslo mesiaca v kalendárnom roku („01“, „02“, „03“, „04“, „05“ atď.) za prvý, druhý a tretí mesiac posledných troch mesiacov vyúčtovania (vykazovacieho) obdobia, resp. |

| 200 | Kód kategórie poistenca (podľa Prílohy 8 Postupu pri vypĺňaní výpočtu). Zadajte kód veľkými písmenami ruskej abecedy. Napríklad - HP. |

| 210 | Celková výška platieb v prospech fyzickej osoby za prvý, druhý a tretí mesiac posledných troch mesiacov zúčtovacieho (vykazovacieho) obdobia, resp. |

| 220 | Základ na výpočet dôchodkových príspevkov nepresahujúci maximálnu hodnotu. V roku 2017 bola táto hodnota 876 000 rubľov. |

| 230 | Výška platieb podľa občianskych zmlúv (pridelená z databázy). |

| 240 | Výška odvodov na dôchodkové poistenie. |

| 250 | Celková suma platieb v prospech zamestnanca nepresahujúca maximálnu základnú sumu za všetky tri mesiace vykazovacieho (zúčtovacieho) obdobia. |

1. DIČ a kontrolný bod.

Sú uvedené príslušné kódy. Pole určené na vyplnenie kódu TIN obsahuje 12 známych, takže právnické osoby musia vložiť pomlčky do posledných dvoch známych.

Jednotliví podnikatelia nevypĺňajú pole kontrolného bodu. Organizácie uvádzajú kontrolný bod v mieste registrácie samotnej právnickej osoby alebo jej divízie.

2. Číslo opravy.

Ak sa formulár podáva za vykazované obdobie prvýkrát, vyplní sa kód „0-“. Aktualizovaná správa sa predkladá, ak sa zmenili údaje predložené kontrole skôr. V takejto situácii je uvedené sériové číslo aktualizovaného výpočtu: „1-“, „2-“ atď.

3. Fakturačné obdobie. Kód fakturačného obdobia je vyplnený:

| kód | kód pri likvidácii (reorganizácii) právnickej osoby | kód pri odhlásení jednotlivého podnikateľa (vedúceho roľníckej farmy) | Vykazované obdobie |

| 21 | 51 | 83 | 1. štvrťrok |

| 31 | 52 | 84 | polrok |

| 33 | 53 | 85 | 9 mesiacov |

| 34 | 90 | 86 | rok |

4. Kalendárny rok. Rok, počas ktorého alebo za ktorý sa informácie poskytujú, sú vyplnené.

5. Kód daňového úradu.

Zadá sa štvormiestny kód Federálnej daňovej služby, ktorej sa výpočet predkladá. Prvé dve číslice tohto kódu sú číslo regiónu, posledné dve číslice sú číslo inšpekcie. Kód nájdete na daňovom webe pomocou tohto odkazu.

6. Kód v mieste registrácie. Kód miesta poistenca je uvedený:

| kód | názov |

| V mieste bydliska: | |

| 112 | fyzické osoby, ktoré nie sú samostatnými podnikateľmi |

| 120 | IP |

| 121 | právnik |

| 122 | notár |

| 124 | vedúci roľníckych fariem |

| V mieste registrácie: | |

| 214 | ruská organizácia |

| 217 | nástupca ruskej organizácie |

| 222 | OP ruskej organizácie |

| 238 | právnická osoba – (vedúci) roľnícky statok |

| 335 | OP zahraničnej organizácie v Ruskej federácii |

| 350 | medzinárodná organizácia v Ruskej federácii |

7. Názov právnickej osoby alebo jej živnostníka (celé meno, fyzická osoba podnikateľ; fyzická osoba, ktorá nie je samostatnou podnikateľkou)

Vyplňte celý názov právnickej osoby, celé meno. individuálny podnikateľ (osoba neuznaná ako podnikateľ).

8. Kód OKVED 2. Musíte uviesť kód pre druh ekonomickej činnosti poistenca z nového adresára kódov OKVED 2.

9. Formulár (kód) reorganizácie (likvidácie) a DIČ/KPP reorganizovanej právnickej osoby.

Vypĺňa sa len pri likvidácii (reorganizácii) spoločnosti. V takýchto prípadoch uveďte kód zodpovedajúci situácii, ktorá vznikla z Prílohy č. 2 k postupu:

| kód | názov |

| 1 | Konverzia |

| 2 | zlúčenie |

| 3 | Separácia |

| 4 | Výber |

| 5 | pristúpenie |

| 6 | Rozdelenie so súčasným pristúpením |

| 7 | Výber so súčasnou prílohou |

| 0 | Likvidácia |

Nová forma "Výpočet poistného" oficiálne schválené dokumentom Príkaz Federálnej daňovej služby Ruska zo dňa 10. októbra 2016 N ММВ-7-11/551@.

Viac informácií o používaní formulára „Výpočet poistného“:

- Výpočet poistného: podávame bez chýb

Ktoré sa priamo týkajú poistného. Na úvod pripomeňme, že výpočet poistného je splatný najneskôr do... /3209@. Najčastejšie chyby vo výpočte poistného Organizácia nesprávne uvádza osobné údaje... po odoslaní výpočtu poistného zo strany organizácie na daňový úrad sa aktualizovaný výpočet nepredloží. Takéto... „Personalizované informácie o poistencoch“ na výpočet poistného, ako je uvedené v Liste Federálnej daňovej služby Ruskej federácie...

- Stolný audit výpočtov poistného

Iné doklady ako predložený výpočet poistného? Predmetom kontroly je spravidla výpočet poistného, forma a... požiadavka poskytnúť vysvetlenia k zisteným chybám pri výpočte poistného, k rozporom medzi informáciami... pre správcu dane uznať výpočet poistného ako neodovzdaný. Výpočet (upravený výpočet) sa teda nepovažuje za predložený, ak...

- Čo treba zvážiť pri podávaní výpočtu poistného za 9 mesiacov roku 2017?

V rámci tohto materiálu. Postup pri predkladaní výpočtov poistného Pripomeňme si základné pravidlá uvádzania uvedených... neexistujú žiadne špecifické vlastnosti na predkladanie výpočtov poistného (pozri list Ministerstva financií Ruska...). Preto takéto organizácie predkladajú kalkulácie poistného inšpektorátu vo svojom sídle. A... odošlite „nulový“ výpočet. Nepredloženie nulového výpočtu poistného bude mať za následok pokutu pre platiteľa odvodov (podľa...

- Výpočet poistného: otázky a odpovede

Platitelia poistného nahlásili nový výpočet poistného (ďalej len výpočet). V súlade s tým vznikli otázky o vypĺňaní... platitelia poistného nahlásili nový výpočet poistného (ďalej len výpočet). V súlade s tým vznikli otázky o vypĺňaní... v súlade s formátom na predkladanie výpočtov poistného v elektronickej forme, aj... kontrolné pomery ukazovateľov výpočtového formulára poistného sa zasielajú do práce podľa územného.. .

- Aktualizovaný výpočet poistného za úrazy

Územnému orgánu poisťovateľa v mieste ich registrácie výpočet poistného (podľa tlačiva 4-FSS... územnému orgánu poisťovateľa v mieste ich registrácie, výpočet poistného (podľa tlačiva 4-FSS... nižšie Zloženie formulára hlásenia Výpočet poistného na úrazy za deväť mesiacov... hlavné nuansy vyplnenia povinných tabuliek na výpočet poistného za úrazy Číslo tabuľky... pre pilotný projekt , v predloženom výpočte na poistné táto tabuľka nie je vyplnená a...

- Oprava chýb vo výpočte poistného

Účtovníčky znemožnilo odovzdanie „Výpočet poistného“ z dôvodu chýb v databáze... Pre termín podávania upresňujúcich informácií o výpočte poistného platí všeobecný postup podávania informácií... 5% z celkovej výšky dlhu pre Výpočet poistného. Pokuta sa účtuje za každú.... Takže ak chyba vo výpočte poistného nespôsobila zmenu vypočítaných...daň je povinná. Takto aktualizované informácie o Výpočte poistného musia obsahovať vyplnené...

- Neprítomnosť DIČ zamestnanca nie je dôvodom na odmietnutie akceptovať výpočet poistného

V novom výpočte poistného, ktorý zaviedli daňové úrady nariadením Federálnej daňovej služby Ruska... má poistenec otázky. V novom Výpočte poistného, ktorý zaviedli daňové úrady nariadením Federálnej daňovej služby Ruska... dôchodkové príspevky rozdelené podľa poistencov uvedených vo výpočte. Takže, hodnota podľa riadkov... rok? Pri vytváraní oddielu 3 výpočtu poistného je potrebné venovať pozornosť týmto... nuansám: Pri vypĺňaní oddielu 3 výpočtu poistného: celkové hodnoty by mali byť uvedené bez...

- Zoznámime sa s novým formulárom: výpočet poistného

Všetci platitelia poistného? Ako sa prezentuje aktualizovaný výpočet poistného? Aké vlastnosti má vyplnenie výpočtu poistného, ktorého forma...? Aké oddiely výpočtu vypĺňajú všetci platitelia poistného? Ako sa prezentuje aktualizovaný výpočet poistného? Nariadením Federálnej daňovej služby... formulár na výpočet poistného, postup na jeho vyplnenie (ďalej len postup), ako aj formát na predkladanie výpočtov poistného...

- Nový formulár na výpočet poistného: popis, lehoty na podanie a postup pri vypĺňaní

Bol schválený nový formulár na výpočet poistného a postup pri vypĺňaní tohto výpočtu (ďalej len Postup).... Zoznámte sa s novým formulárom na výpočet poistného. Uvedená objednávka vstúpi do... termínov na nahlásenie. Nový výpočet poistného je syntézou okamžite... súvislostí s materstvom. Stránky na výpočet poistného Povinné predloženie Odovzdané... 2017) platitelia poistného budú povinní predkladať výpočty na poistné najneskôr do 30 ...

- Je potrebné vo vykazovaní zohľadniť platby poistného, ktoré sa platia zamestnancom v súvislosti s ich vyslaním na pracovnú cestu?

Riadky a stĺpce pre výpočet poistného. Odôvodnenie funkcie: ... poistné - organizácie predkladajú daňovému úradu najmä v mieste organizácie výpočet poistného... (ďalej len Výpočet) nie je... schválený Postup pre vyplnenie výpočtu poistného (ďalej len Kalkulácia, Objednávka). Položka... Výpočet poistného od 1. januára 2017; - Encyklopédia riešení. Hlásenie poistného...

- Lehota na podanie prehľadu o poistnom za rok 2018

Predstaviť. Lehota na podanie prehľadu o sociálnych odvodoch závisí od spôsobu... podania. Lehota na podanie hlásenia o poistnom na sociálne poistenie závisí od spôsobu... daňového poriadku Ruskej federácie, výpočet poistného sa podáva Federálnej daňovej službe v sídle spoločnosti (na mieste ... tí, ktorí majú zamestnancov, sú povinní predkladať nulový výpočet poistného (list Federálnej daňovej služby Ruska zo dňa.. .článok 431 daňového poriadku Ruskej federácie, výpočet poistného sa predkladá štvrťročne č. najneskôr do 30... 2018 je potrebné včas predložiť: výpočet poistného Federálnej daňovej službe...

- Hlásenie o poistnom za r

Zaviedol sa aj nový formulár na podávanie správ - Výpočet poistného, schválený nariadením Federálnej daňovej služby z 10. ... a nový formulár na podávanie správ - Výpočet poistného, schválený nariadením Federálnej daňovej služby zo dňa 10. .. Otázky k výpočte poistného V novom Výpočte musia účtovníci uviesť údaje... inšpekcia upozornila, že Výpočet poistného by nemal obsahovať záporné hodnoty... forma výpočtu poistného, postup pri jeho vypĺňaní von, ako aj formát na predkladanie výpočtu poistného do...

- Správa o poistnom a zahraniční pracovníci

K oddielu 1 regulovaného výkazu „Výpočet poistného“ - túto prílohu vypĺňajú organizácie, ktoré... k oddielu 1 regulovaného výkazu „Výpočet poistného“ – túto prílohu vypĺňajú organizácie že... a dane, ako aj vyplnenie výpočtu poistného pre zahraničných občanov v časti „1C: Plat... vykazovanie výpočtu poistného Prejdite do časti „Vykazovanie, osvedčenia“ - „Vykazovanie“. Vytvárame nový prehľad „Výpočet poistného...

- Jesenné víťazné rozhodnutia o poistnom

Spory s fondmi týkajúce sa výpočtu poistného v bežných situáciách. Poistné za „odmietnuté... predloží daňovým úradom aktualizovaný výpočet poistného vrátane neakceptovanej sumy v... len „holú“ výšku odvodov z dôvodu, že zaplatené poistné sa nevyberá. .. že požiadavka na úhradu nedoplatkov na poistnom, penále a pokuty sú spoplatňované... chýbajú informácie: o výške nedoplatkov na poistnom, z ktorých sa účtujú penále; obdobie...

- Funkcie vyplnenia žiadosti o hotové výdavky na poistné

Že na zaplatenie peňažných záväzkov za poistné môžu vládne inštitúcie, ktoré sú príjemcami peňažných prostriedkov ... platby, vykonať spoločné odsúhlasenie výpočtov poistného. Na základe žiadosti podanej inštitúciou... v roku 2017, po započítaní preplatku poistného: na povinné zdravotné poistenie, VNiM, povinné zdravotné poistenie je potrebné... inštitúcia môže vykonať spoločné odsúhlasenie výpočtov poistného prémie. Na základe výsledkov takéhoto zmierenia sa vypracuje zákon...

V tomto článku zvážime všetky aspekty prípravy a predkladania takéhoto regulovaného výkazníctva, akým je Výpočet poistného. Poskytnuté budú aj informácie o lehotách na predkladanie, postupe pri vypĺňaní a sankciách za absenciu tohto hlásenia.

Nahradenie ERSV

Predtým bola správa o poistnom pod dohľadom Dôchodkového fondu Ruskej federácie a platilo sa tam aj poistné na povinné dôchodkové, zdravotné a sociálne poistenie. Od roku 2017 však všetky poistné spadali pod jurisdikciu Federálnej daňovej služby. ERSV bol nahradený Výpočtom poistného.

Kto prenajíma

Vyhlásenie sú povinné podať všetky právnické osoby, ako aj jednotliví podnikatelia so zamestnancami. Ak chcete presne určiť potrebu predkladania správ, môžete si pozrieť tabuľku.

Kde podať správu

Táto správa sa podáva daňovému úradu v mieste registrácie jednotlivého podnikateľa alebo v mieste registrácie LLC. Stáva sa, že hlásenie treba podať nie daňovému úradu na adrese sídla spoločnosti, ale daňovému úradu v mieste registrácie samostatného rozdelenia. K tomu môže dôjsť, ak materská organizácia udelí oddelenej jednotke právo nezávisle vypočítať a vyhodnotiť poistné. Toto pravidlo schvaľuje príkaz vedúceho zamestnanca, o ktorom je daňová inšpekcia informovaná akoukoľvek formou.

Lehoty na podanie jednotného výpočtu poistného v roku 2018

Lehota na predloženie DAM je stanovená Federálnou daňovou službou na 30. deň prvého mesiaca po skončení štvrťroka. Treba si uvedomiť, že výkaz sa podáva štvrťročne, teda štyrikrát ročne. Termíny na podanie správy v roku 2018 sú nasledovné:

- Za rok 2017 je potrebné predložiť výkaz do 30. januára 2018;

- Za prvý štvrťrok 2018 – do 30. apríla;

- Za druhý štvrťrok 2018 – do 30. júla;

- Za tretí štvrťrok v roku 2018 – do 30. októbra;

- Za štvrtý štvrťrok 2018 má byť správa splatná do 30. januára 2019.

Dôležité! Za neskoré predloženie správy daňový poriadok stanovuje pokutu vo výške najmenej 1 000 rubľov.

Kalkulačný formulár

Samotné vyhlásenie sa podáva vo forme stanovenej nariadením Federálnej daňovej služby Ruskej federácie zo dňa 10. októbra 2016 s číslom ММВ7-11-551. Tento formulár má označenie KND 115111 a pozostáva z troch častí:

- Súhrnné informácie o sumách vypočítaného poistného;

- Súhrnné informácie o sumách vypočítaného poistného pre vedúcich roľníckych fariem;

- Personalizované údaje o poistencovi.

Samotný formulár vyhlásenia si môžete stiahnuť tu:

Sumy poistného

Spoločná tarifa pre všetkých platiteľov poistného je v súčasnosti vo výške 30 % zo sumy časovo rozlíšených miezd. Existuje však aj znížená výška poistného, ktoré môžu platiť niektoré kategórie daňovníkov. Napríklad organizácie a jednotliví podnikatelia používajúci zjednodušený daňový systém a zaoberajúci sa výrobnými činnosťami a inými im rovnocennými činnosťami majú právo platiť zníženú sumu poistného - 20%. Týchto 20 % ide na odvody na dôchodkové poistenie, odvody na zdravotné a sociálne poistenie sa neplatia vôbec (okrem odvodov z úrazov a chorôb z povolania). Aby bolo jasné, pozrime sa na sumy príspevkov v tabuľke.

Príklad 1

- apríl - 65 000 rubľov;

- máj - 68 000 rubľov;

- Jún - 70 000 rubľov.

Vysvetlime, že na výpočet poistného uplatňuje Roses LLC základnú tarifu a na poistné za úrazy má sadzbu 0,2 %. Výpočet je uvedený v tabuľke.

| Mesiac v roku | Výška príspevkov | |||

| dôchodkový fond 22,0 % | FSS 2,9 % | Povinné zdravotné poistenie 5,1 % | Sociálne poistenie z NS a PP 0,2 % | |

| apríla | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| Smieť | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| júna | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| 2. štvrťrok | 44660 | 5887 | 10353 | 406 |

Príklad 2

Vypočítajme si výšku poistného pre LLC "Rosy", ktorá je v zjednodušenom režime zdaňovania, má 5 zamestnancov a celkový mzdový fond:

- apríl - 65 000 rubľov;

- máj - 68 000 rubľov;

- Jún - 70 000 rubľov.

Vysvetlime, že na výpočet poistného uplatňuje Roses LLC zníženú tarifu a na poistné za úrazy má sadzbu 0,2 %. Výpočet je uvedený v tabuľke.

| Mesiac v roku | Výška príspevkov | |||

| dôchodkový fond 20,0 % | FSS 0 % | Povinné zdravotné poistenie 0% | Sociálne poistenie z NS a PP 0,2 % | |

| apríla | (65000*0,20) | 0 | 0 | (65000*0,002) |

| Smieť | (68000*0,20) | 0 | 0 | (68000*0,002) |

| júna | (70000*0,20) | 0 | 0 | (70000*0,002) |

| 2. štvrťrok | 40600 | 0 | 0 | 406 |