คำชี้แจงและวิธีการกรอก หลักเกณฑ์การกรอกแบบแสดงรายการภาษีให้เป็นไปตามข้อกำหนดทางกฎหมาย

ทุกปีในประเทศของเรา วิสาหกิจทั้งหมดโดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของรวมถึงบุคคลต่างๆ จะกลายเป็นผู้ประกาศเป็นเวลาหลายวัน วัตถุประสงค์หลักของการเปลี่ยนแปลงนี้คือเพื่อแจ้งให้หน่วยงานของรัฐทราบถึงรายได้ทั้งหมดที่ได้รับในช่วงระยะเวลาการรายงานก่อนหน้า

เพื่อวัตถุประสงค์เหล่านี้ พวกเขาจะต้องกรอกแบบแสดงรายการภาษี สำหรับผู้ที่โชคดียังไม่รู้ว่ามันคืออะไรให้เราอธิบาย นี่เป็นเอกสารอย่างเป็นทางการโดยสมบูรณ์ซึ่งระบุรายได้ใด ๆ ที่พลเมืองหรือองค์กรได้รับ เอกสารนี้เป็นพื้นฐานในการเรียกเก็บภาษีเข้าคลัง

ตามกฎหมายปัจจุบัน เอกสารจะต้องมีข้อมูลต่อไปนี้:

- คำอธิบายของวัตถุที่ต้องเสียภาษี

- ข้อมูลเกี่ยวกับรายได้ที่ได้รับระหว่างรอบระยะเวลารายงานและค่าใช้จ่ายทางการเงิน

- ข้อมูลเกี่ยวกับประเภทของกิจกรรมที่สร้างรายได้ดังกล่าว

- ข้อมูลเกี่ยวกับสิทธิประโยชน์ที่มอบให้กับผู้ประกาศและฐานภาษีเฉพาะที่ใช้สำหรับเขาตลอดจนจำนวนภาษีทั้งหมด

ใครจะต้องส่งคำประกาศถึง

การคืนภาษีที่เสร็จสมบูรณ์จะถูกส่งไปยังหน่วยงานที่เหมาะสม ณ สถานที่พำนักของบุคคลหรือสถานที่ประกอบกิจกรรมขององค์กร คุณยังสามารถส่งเอกสาร:

- ในภูมิภาคที่สาขา สำนักงานตัวแทน หรือแผนกอื่นของบริษัทที่ดำเนินงานโดยอิสระ

- ณ สถานที่ตั้งของทรัพย์สินที่ต้องเสียภาษี

- ตามที่อยู่จดทะเบียนของบุคคลหรือบริษัท

การคืนภาษีสามารถส่งไปยังหน่วยงานที่เกี่ยวข้องได้เมื่อไปเยี่ยมชมสำนักงานอาณาเขตของ Federal Tax Service เป็นการส่วนตัว กฎหมายยังจัดให้มีโอกาสในการส่งทางไปรษณีย์หรือใช้อินเทอร์เน็ต ควรสังเกตว่าวิธีหลังได้รับผู้สนับสนุนมากขึ้นเรื่อยๆ เนื่องจากไม่จำเป็นต้องออกจากบ้านเพื่อยื่นเอกสารภาษี นอกจากนี้ องค์กรขนาดใหญ่จะต้องยื่นเอกสารผ่านทางอินเทอร์เน็ตเท่านั้น โดยไม่มีสิทธิ์เลือกวิธีการอื่นที่กล่าวข้างต้น

ขั้นตอนการกรอกแบบแสดงรายการภาษี: คำแนะนำทีละขั้นตอน

ปัจจุบัน มีการแสดงรายการภาษีมูลค่าเพิ่ม ที่ดิน การขนส่ง น้ำ ทรัพย์สิน และภาษีอื่นๆ หลายประเภท อย่างไรก็ตามรูปร่างของพวกเขาในเกือบทุกกรณียังคงไม่เปลี่ยนแปลง เอกสารแต่ละฉบับประกอบด้วยสององค์ประกอบหลักซึ่งมีความเชื่อมโยงกันอย่างแยกไม่ออก:

- หน้าชื่อเรื่อง กรอกให้ครบถ้วน ยกเว้นบางคอลัมน์ที่สงวนไว้สำหรับพนักงานบริการภาษีของรัฐบาลกลาง เอกสารนี้ประกอบด้วยข้อมูลเกี่ยวกับผู้เสียภาษี ระยะเวลาการรายงาน และประเภทของภาษี บริษัทและผู้ประกอบการเอกชนยังป้อนรหัสกิจกรรมตาม OKVED

- แอปพลิเคชันที่ให้ข้อมูลโดยละเอียดเกี่ยวกับวัตถุประสงค์ด้านภาษี ค่าใช้จ่าย และรายได้ รวมถึงจำนวนเงินสมทบเข้าคลัง

ในการจัดทำเอกสารจะใช้แบบฟอร์มพิเศษซึ่งอาจเป็น:

- รับโดยไม่เสียค่าใช้จ่ายใด ๆ เมื่อไปเยี่ยมชมสำนักงานภาษีอากรเป็นการส่วนตัว

- พบในซอฟต์แวร์พิเศษที่ออกแบบมาสำหรับการบัญชีองค์กร

- ดาวน์โหลดจากอินเทอร์เน็ตและพิมพ์บนเครื่องพิมพ์ใด ๆ

ในทำนองเดียวกัน คุณจะพบตัวอย่างการกรอกโดยละเอียด ซึ่งจะช่วยให้คุณหลีกเลี่ยงข้อผิดพลาดและส่งเอกสารได้สำเร็จในการลองครั้งแรก

ไม่จำเป็นต้องกรอกคำประกาศด้วยมือ นอกจากนี้คุณสามารถใช้โปรแกรมสำนักงานพิเศษหรือบัญชีได้ สำหรับองค์กรและบุคคลที่เลือกส่งเอกสารทางออนไลน์ คุณสามารถกรอกเอกสารดังกล่าวในบัญชีส่วนตัวของตนบนแหล่งข้อมูลทางอินเทอร์เน็ตของบริการภาษีได้

หากคุณไม่ได้ใช้อินเทอร์เน็ต จะต้องพิมพ์เอกสารและส่งไปยังหน่วยงานที่เหมาะสมพร้อมลายเซ็นที่เขียนด้วยลายมือของผู้เสียภาษี แต่ละหน้าจะถูกพิมพ์ลงบนแผ่นเดียว ข้อผิดพลาดไม่สามารถยอมรับได้ - หากหลังจากกรอกแล้วคุณพบความไม่ถูกต้องจะเป็นการดีกว่าที่จะแก้ไขทันทีเพื่อไม่ให้ต้องชี้แจงหลังจากส่งเอกสาร

ประเภทของการคืนภาษี

ตามที่กล่าวไว้ข้างต้น เอกสารจะถูกกรอกแยกต่างหากสำหรับภาษีประเภทต่างๆ:

- ภาษีจากมูลค่าเพิ่มจากราคาเดิมของผลิตภัณฑ์

- ภาษีเกษตรเดี่ยว

- การหักทรัพย์สิน

- ภาษีการสกัดแร่ ซึ่งจ่ายโดยบริษัทที่ค้นหา สกัด และแปรรูปแร่

- ภาษีสำหรับการใช้ทรัพยากรธรรมชาติ

- ภาษีที่ดิน

- การหักเงินเข้าคลังสำหรับการเป็นเจ้าของยานพาหนะที่จัดทำขึ้นสำหรับทั้งบุคคลและองค์กร

- ภาษีเงินได้บุคคลธรรมดาซึ่งเรียกเก็บจากบุคคลธรรมดา

- ภาษีรายได้จากกิจกรรมใด ๆ

- การหักภาษีประเภทอื่น ๆ

สำหรับประเภทข้างต้นเกือบทั้งหมด กระบวนการบรรจุจะดำเนินการเหมือนกันทุกประการ แต่ยังมีคุณสมบัติหลายประการซึ่งเราจะกล่าวถึงในรายละเอียดด้านล่าง

กรอกเอกสารสำหรับทรัพย์สินที่ซื้อ

หากคุณซื้ออพาร์ทเมนต์ด้วยเครดิตหรือเงินสด การคืนภาษีของคุณต้องมีเนื้อหาดังต่อไปนี้:

- ข้อมูลเกี่ยวกับหนังสือเดินทางทั่วไปและ TIN ของคุณ

- ใบรับรอง 3-NDFL เกี่ยวกับรายได้ของผู้ซื้ออสังหาริมทรัพย์

- สัญญาจะซื้ออสังหาริมทรัพย์

- ใบรับรองพิเศษสำหรับที่อยู่อาศัยที่ซื้อในตลาดรอง

- หากคุณซื้ออพาร์ทเมนต์ในอาคารที่กำลังก่อสร้าง - ข้อตกลงยืนยันการมีส่วนร่วมของคุณ

- เอกสารยืนยันการโอนเงินให้กับผู้ขายอสังหาริมทรัพย์

จากเอกสารที่นำเสนอในภาคผนวก เจ้าหน้าที่ภาษีจะคำนวณจำนวนเงินที่หัก

คุณสมบัติของภาษีเงินได้บุคคลธรรมดา

การคืนภาษีเงินได้บุคคลธรรมดาจะต้องเสร็จสิ้นหากคุณได้รับทรัพย์สินหรือกองทุนใด ๆ ที่ไม่รวมอยู่ในภาษีเงินได้นิติบุคคล จำเป็นเป็นหลักในสถานการณ์ต่อไปนี้:

- เงินรางวัลที่ได้รับจากเจ้ามือรับแทงและการชิงโชคในลอตเตอรี่ของรัฐและเชิงพาณิชย์

- การรับของขวัญใดๆ เว้นแต่ครอบครัวใกล้ชิดของคุณจะมอบให้กับคุณ

- การสืบทอดลิขสิทธิ์สิ่งประดิษฐ์ หนังสือ งานศิลปะ งานทางวิทยาศาสตร์

- ได้รับกำไรจากการขายทรัพย์สินที่ผู้ชำระเงินเป็นเจ้าของ ตัวอย่างเช่น หากคุณขายรถยนต์ อพาร์ทเมนต์ เฟอร์นิเจอร์ที่เป็นของคุณ จะต้องกรอกแบบแสดงรายการภาษีพร้อมยื่นเอกสารที่เกี่ยวข้อง

- รับค่าลิขสิทธิ์วรรณกรรม บทความในสื่อ และวัตถุอื่นที่เป็นทรัพย์สินทางปัญญา

เหนือสิ่งอื่นใด การคืนภาษีจะถูกกรอกโดยบุคคลที่อยู่นอกรัสเซียเป็นเวลา 12 เดือนด้วยเหตุผลใดก็ตาม ข้อยกเว้นสำหรับกฎนี้ที่กำหนดโดยกฎหมายคือการรับราชการทหาร

คุณสมบัติของการกรอกประกาศภายใต้ระบบภาษีแบบง่าย

ผู้ประกอบการที่มีกิจกรรมที่ต้องเสียภาษีภายใต้ระบบที่เรียบง่ายจะต้องยื่นแบบแสดงรายการภาษีภายในกำหนดเวลาดังต่อไปนี้:

- สำหรับปี - ไม่ช้ากว่าวันที่ 30 เมษายนของปีรายงานถัดไป

- สำหรับหนึ่งในสี่หรือช่วงเวลาอื่น - จนถึงวันที่ 20 ของเดือนถัดจากช่วงเวลานี้ทันที

การคืนภาษีแบบง่ายประกอบด้วยข้อมูลขั้นต่ำซึ่งทำให้ขั้นตอนการกรอกง่ายขึ้นอย่างมาก โดยระบุข้อมูลพื้นฐานเกี่ยวกับองค์กรหรือข้อมูลส่วนบุคคลของผู้ประกอบการเอกชน รหัสกิจกรรม และระยะเวลาที่รวบรวมรายงาน นอกจากนี้ยังระบุแหล่งที่มาของรายได้จำนวนเงินและค่าใช้จ่ายของผู้เสียภาษีในช่วงเวลาที่กำหนด

เมื่อซื้ออสังหาริมทรัพย์ คุณมีสิทธิ์ได้รับการหักลดหย่อนทรัพย์สินและการขอคืนภาษีเงินได้บุคคลธรรมดาที่ชำระไปก่อนหน้านี้ จะรับการหักเงินได้อย่างไรและใครสามารถรับได้อ่านบทความ: ““ หากต้องการรับการหักลดหย่อนทรัพย์สินและการคืนภาษีเงินได้ คุณต้องดำเนินการหลายประการ ซึ่งหนึ่งในนั้นคือการกรอกคำประกาศ 3-NDFL คุณจะได้เรียนรู้วิธีกรอก 3-NDFL อย่างถูกต้องด้านล่างเมื่อซื้ออพาร์ทเมนต์ นอกจากนี้ยังมีตัวอย่างการกรอก 3-NDFL สำหรับการรับเงินลดหย่อนทรัพย์สินเมื่อซื้อบ้านซึ่งคุณจะพบได้ท้ายบทความ การใช้คำแนะนำด้านล่างและคำชี้แจงตัวอย่างที่ครบถ้วน ทำให้คุณสามารถกรอกแบบฟอร์ม 3-NDFL สำหรับกรณีของคุณได้อย่างง่ายดาย

ใครไม่มีสิทธิ์ได้รับการลดหย่อนภาษีในรูปแบบอินโฟกราฟิก

รูปด้านล่างในอินโฟกราฟิกแสดงประเภทของพลเมืองที่มีและไม่มีสิทธิ์ได้รับการลดหย่อนภาษี

กำหนดเวลาในการยื่นคำประกาศเพื่อรับการหักเงินเมื่อซื้ออพาร์ทเมนต์:

หากคุณต้องการส่งคำชี้แจง 3-NDFL สำหรับการขอคืนภาษีเงินได้เมื่อซื้ออพาร์ทเมนต์หรือที่อยู่อาศัยอื่น คุณสามารถดำเนินการนี้ได้ตลอดเวลาในระหว่างปี คุณสามารถรายงานย้อนหลัง 3 ปีได้ ตัวอย่างเช่น หากคุณซื้ออพาร์ทเมนต์ บ้าน ห้องพัก หรือที่อยู่อาศัยอื่น ๆ ในปี 2014 คุณสามารถกรอกและส่ง 3-NDFL เพื่อรับการหักลดหย่อนทรัพย์สินในปี 2558 ในจำนวนที่ไม่เกินรายได้ของคุณสำหรับปีที่รายงาน (ในตัวอย่างนี้ , 2014) .

กรอกแบบฟอร์มประกาศอย่างระมัดระวัง อย่าทำผิดพลาด ไม่เช่นนั้นคุณจะต้องเริ่มต้นใหม่อีกครั้ง แต่ละเซลล์ประกอบด้วยสัญลักษณ์เดียว ตัวอักษรทั้งหมดต้องมีขนาดใหญ่และพิมพ์ออกมา หากมีเซลล์ว่างเหลือ ให้ใส่เครื่องหมายขีดกลาง

หากคุณป้อนข้อมูลด้วยตนเองด้วยปากกา ให้ใช้ครีมสีน้ำเงินหรือสีดำ

คำประกาศมี 23 แผ่น ไม่จำเป็นต้องกรอกทุกอย่าง ไม่จำเป็นต้องส่งหน้าว่าง เฉพาะหน้าที่กรอกเสร็จแล้วเท่านั้นที่จะส่งไปยังสำนักงานสรรพากร

มีความรับผิดชอบในการเตรียมเอกสารเนื่องจากมีการคำนวณจำนวนภาษีเงินได้ซึ่งคุณสามารถคืนจากรัฐได้หากหน่วยงานด้านภาษีทำการตัดสินใจในเชิงบวก

นี่เป็นกฎพื้นฐานสำหรับการกรอกคำประกาศตอนนี้เรามาดูการลงทะเบียน 3-NDFL แบบหน้าต่อหน้าเพื่อรับส่วนลดเมื่อซื้ออพาร์ทเมนต์

รายการเอกสารที่จำเป็นสำหรับ 3-NDFL ในอินโฟกราฟิก

รูปด้านล่างแสดงรายการเอกสารที่จำเป็นที่ส่งพร้อมกับคำประกาศ 3-NDFL

ตัวอย่างการกรอก 3-NDFL เมื่อซื้ออพาร์ทเมนต์

ต้องกรอกแผ่นงานและหน้าใดบ้าง? คำประกาศทั้งหมดประกอบด้วยหน้าต่อไปนี้:

- หน้าชื่อเรื่อง (หน้า 1 และหน้า 2);

- ส่วนที่ 1;

- ส่วนที่ 6;

- แผ่นก;

- แผ่น G1;

- ใบไม้ฉัน

โดยรวมแล้วจากคำประกาศ 23 แผ่นต้องกรอกเพียง 7 แผ่นเท่านั้น

หน้าชื่อเรื่องประกอบด้วย 2 หน้าและมีข้อมูลทั่วไปเกี่ยวกับผู้เสียภาษี การกรอกสองหน้านี้โดยละเอียดทีละบรรทัดมีการกล่าวถึงในบทความ: “” คุณสามารถไปที่ลิงค์และใช้คำแนะนำที่นำเสนอที่นั่น รูปด้านล่างแสดงตัวอย่างการกรอกหน้าชื่อเรื่องของการประกาศ 3-NDFL

ในหน้าชื่อเรื่องของคำประกาศ คุณต้องระบุข้อมูลพื้นฐานของผู้เสียภาษีและลงนามในเอกสารนี้

การกรอกแผ่น G1 3-NDFL ตัวอย่าง

ตอนนี้เรามาดูแผ่น G1 กันดีกว่า นี่คือที่ที่มีการคำนวณในที่ทำงาน

เอกสารนี้กรอกตามเกณฑ์ที่นายจ้างของคุณต้องมอบให้คุณ

ในย่อหน้าที่ 1.1 ในบรรทัด 010-120 ของเอกสารนี้ คุณต้องสะท้อนรายได้ของคุณเป็นรายเดือน และรายได้จะถูกระบุตามเกณฑ์คงค้างตั้งแต่ต้นปี นั่นคือ รายได้สำหรับเดือนมกราคมจะถูกระบุก่อน จากนั้นในเดือนมกราคม -กุมภาพันธ์ จากนั้นมกราคม-กุมภาพันธ์-มีนาคม เป็นต้น ระบุเฉพาะรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตรา 13% เท่านั้น ข้อมูลจะต้องสะท้อนถึงปีปฏิทินที่ซื้ออพาร์ทเมนท์

ในบรรทัด 130 คุณต้องระบุจำนวนเดือนที่รายได้ของคุณไม่เกิน 40,000 รูเบิล

ในบรรทัดที่ 140 ตัวเลขระบุจำนวนเดือนที่รายได้ไม่เกิน 280,000 รูเบิล จำนวนเงิน 280,000 – จนถึงจำนวนนี้จะมีการหักเงินบุตรกับลูกจ้าง หลังจากรายได้ของพนักงานที่ได้รับสะสมตั้งแต่ต้นปีถึง 280,000 รูเบิล จะไม่มีการหักเงินสำหรับเด็ก

ตัวอย่างการคำนวณลดหย่อนภาษี ภาษีเงินได้บุคคลธรรมดา 3 รายการ

ย่อหน้าที่ 2 ระบุถึงการหักภาษีมาตรฐานเนื่องจากพนักงาน

โปรดทราบว่าจะมีการหักเงิน 400 รูเบิล ในบรรทัด 170 ใช้ไม่ได้ตั้งแต่ 01/01/2012

การหักเงินที่ระบุในบรรทัด 150 และ 160 จะถูกคูณด้วยจำนวนเดือน นอกจากนี้ สามารถใช้การหักเงินเพียง 1 ใน 2 อย่างนี้กับพนักงานได้

การหักเงินที่เหลือในบรรทัด 180-210 จะนำไปใช้กับรายการย่อย การหักเงินที่อนุญาตจะคูณด้วยค่าจากบรรทัด 140

บรรทัด 220 ระบุมูลค่ารวมของการหักเงินที่มอบให้กับพนักงานสำหรับปี ซึ่งได้จากการเพิ่มค่าในบรรทัด 150-210

กรอกใบลดหย่อนภาษีของแบบฟอร์มแสดงรายการภาษีเงินได้บุคคลธรรมดา 3

การกรอกแผ่นงาน I 3-NDFL ตัวอย่าง

เอกสารนี้มีไว้สำหรับการคำนวณโดยตรงของการหักทรัพย์สินสำหรับการซื้อและการก่อสร้างอสังหาริมทรัพย์ที่อยู่อาศัย

ย่อหน้าที่ 1 มีข้อมูลเกี่ยวกับอพาร์ทเมนต์ บ้าน และอสังหาริมทรัพย์ที่อยู่อาศัยอื่น ๆ ที่สร้างหรือซื้อ

010 – รหัสวัตถุ นำมาจากภาคผนวก 5 ไปยังขั้นตอนการกรอก 3-NDFL:

020 – ประเภทของทรัพย์สิน เลือกหนึ่งในตัวเลือกที่เสนอ

030 – คุณลักษณะของผู้เสียภาษี ระบุว่าใครคือผู้เสียภาษี ซึ่งรายได้สะท้อนให้เห็นในคำประกาศนี้: เจ้าของทรัพย์สินหรือคู่สมรสของเขา (เธอ)

040 – ที่อยู่ของทรัพย์สินที่ซื้อ

050 – วันที่ทำการโอนที่อยู่อาศัย

060 – วันที่จดทะเบียนกรรมสิทธิ์ที่อยู่อาศัย

070 – วันที่จดทะเบียนกรรมสิทธิ์ที่ดิน

080 – วันที่ยื่นคำขอเพื่อแจกจ่ายการหักเงินหากอพาร์ทเมนท์มีกรรมสิทธิ์ร่วมกัน (ไม่มีหุ้น)

090 – ส่วนแบ่งในที่อยู่อาศัยที่ซื้อมา

100 คือปีที่เริ่มใช้การหักเงิน

110 – จำนวนค่าใช้จ่ายที่เกี่ยวข้องกับการซื้ออพาร์ทเมนต์ไม่ควรเกินจำนวนการหักลดหย่อนทรัพย์สิน (2,000,000 รูเบิล) ไม่รวมดอกเบี้ยเงินกู้

120 คือจำนวนดอกเบี้ยที่จ่ายให้กับเงินกู้ยืมเพื่อซื้อที่อยู่อาศัย

รูปด้านล่างแสดงตัวอย่างการกรอก sheet_I ในการคืนภาษี

ตัวอย่างการกรอกภาษีเงินได้บุคคลธรรมดา 3 รายการเมื่อซื้ออพาร์ทเมนต์

การคำนวณการหักทรัพย์สินในการคืนภาษี

บรรทัด 130-180 - ระบุจำนวนเงินที่หักทรัพย์สินสำหรับค่าใช้จ่ายในการซื้อที่อยู่อาศัยและการชำระดอกเบี้ยเงินกู้สำหรับงวดภาษีที่ผ่านมา

บรรทัด 190-200 - ยอดคงเหลือของการหักค่าใช้จ่ายในการซื้อและการจ่ายดอกเบี้ยที่ยกมาจากงวดภาษีก่อนหน้า

บรรทัด 130-200 จะถูกกรอกเมื่อคุณได้รับการหักเงินแล้วในปีที่แล้ว แต่ยังไม่ได้รับเต็มจำนวน เนื่องจากสามารถหักเงินสำหรับปีได้ในจำนวนที่ไม่เกินรายได้ต่อปีของคุณ

บรรทัด 210 – จำนวนการหักค่าใช้จ่ายในการซื้อที่ให้ไว้เมื่อมีการแจ้งให้ทราบ

บรรทัด 220 – จำนวนการหักดอกเบี้ยที่ชำระ โดยแจ้งให้ทราบเมื่อมีการแจ้งให้ทราบ

บรรทัด 210-220 หมายถึงจำนวนเงินที่หักที่คุณจะได้รับจากนายจ้างตามประกาศภาษีที่ออก ท้ายที่สุด คุณสามารถรับการหักเงินที่ต้องการได้สองวิธี: ครั้งละหนึ่งรายการโดยยื่นแบบแสดงรายการภาษีเงินได้ให้กับหน่วยงานภาษี หรือทยอยทุกเดือน ในกรณีนี้ นายจ้างจะไม่หักจำนวนภาษีเงินได้จากเงินเดือนของคุณ

บรรทัด 230 - ขนาดของฐานภาษีลบการหักออก ได้รับเป็นรายได้รวมสำหรับปีที่รายงานจากบรรทัด 120 ของแผ่นงาน G1 ลบด้วยการลดหย่อนมาตรฐานรวมจากบรรทัด 220 ของแผ่น G1 รวมถึงลบการหักที่ได้รับแจ้งจาก บรรทัดที่ 210 และ 220 ของแผ่นงาน I ด้วยจำนวนเงินที่ได้รับและภาษีเงินได้จะถูกคำนวณซึ่งคุณสามารถส่งคืนได้ในหนึ่งปีที่รายงาน หากจำนวนเงินนี้น้อยกว่าการหักลดหย่อนทรัพย์สินที่คุณมีสิทธิ์ ส่วนที่เหลือของการหักเงินจะถูกโอนไปยังปีถัดไป และคุณจะสามารถรับเงินได้ในปีหน้าโดยกรอกคำชี้แจงอีกครั้ง ส่วนที่เหลือของการหักเงินจะถูกยกยอดไปในปีถัดไปจนกว่าคุณจะได้รับการหักทรัพย์สินเต็มจำนวนเนื่องจากคุณ

บรรทัด 240 - จำนวนค่าใช้จ่ายที่ใช้เพื่อวัตถุประสงค์ในการหักทรัพย์สินสำหรับปีที่รายงานต้องไม่เกินฐานภาษีที่คำนวณในบรรทัด 230

บรรทัด 250 – จำนวนดอกเบี้ยที่จ่ายสำหรับสินเชื่อจำนองที่ใช้เพื่อวัตถุประสงค์ในการหักทรัพย์สินต้องไม่เกินความแตกต่างระหว่างบรรทัด 230 และ 240

บรรทัด 260 – ยอดคงเหลือของการหักทรัพย์สินสำหรับค่าใช้จ่ายในการซื้ออพาร์ทเมนต์ หากรายได้สำหรับปีที่รายงานไม่เพียงพอที่จะได้รับการหักเงินตามจำนวนที่ต้องการ (นั่นคือ รายได้ของคุณสำหรับปีน้อยกว่าการหักทรัพย์สิน) ส่วนที่เหลือของการหักเงินจะไปที่ปีถัดไป ค่าที่ได้มาจากบรรทัด 110 – (130 + 210 + 240)

บรรทัด 270 – ยอดคงเหลือของการหักทรัพย์สินสำหรับต้นทุนการจ่ายดอกเบี้ยเงินกู้ ยกยอดไปยังปีถัดไป

การกรอกแบบแสดงรายการภาษี การคำนวณการหักลดหย่อนทรัพย์สิน

หลังจากกรอกแผ่น G1 และ I แล้ว ให้ตรวจสอบ:

- (บรรทัด 240 + บรรทัด 250) จะต้องไม่มากกว่าบรรทัด 230

- (บรรทัด 130 + 210 + 240 + 260) ไม่ควรเกินกว่าการหักลดหย่อนทรัพย์สินที่คุณมีสิทธิได้รับ

การกรอกแผ่น A 3-NDFL ตัวอย่าง

เอกสารนี้จะคำนวณจำนวนรายได้และภาษีทั้งหมด ย่อหน้าที่ 1 ระบุรายได้ของคุณสำหรับปีที่รายงาน หากแหล่งรายได้ของคุณคือนายจ้าง คุณควรระบุสิ่งนี้

010 – หมายเลขประจำตัวผู้เสียภาษีของนายจ้าง

020 – จุดตรวจนายจ้าง

021 – รหัสโอกาโตะ

030 – ชื่อองค์กรของนายจ้าง

040 – จำนวนรายได้สำหรับปี ค่าต้องตรงกับบรรทัด 120 ของชีต G1

050 – จำนวนรายได้สำหรับปี ซึ่งต้องเสียภาษีเงินได้ในอัตรา 13% ได้รับเป็นบรรทัด 120 ของแผ่นงาน G1 ลบบรรทัด 220 ของแผ่นงาน G1

060 – จำนวนภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ ซึ่งได้เป็น 13% ของมูลค่าจากบรรทัด 050 ของเอกสารนี้

070 – ค่าของบรรทัด 060 ซ้ำกัน

หากมีแหล่งรายได้หลายแห่ง บรรทัด 010-060 จะถูกกรอกแยกกันสำหรับแต่ละรายการ

รูปด้านล่างแสดงตัวอย่างการกรอกแบบแสดงรายการภาษีใน sheet_A เกี่ยวกับแหล่งรายได้

ตัวอย่างการกรอกข้อมูลแหล่งที่มาของรายได้ใน 3-NDFL

ในจุดที่ 2 จะมีการคำนวณมูลค่ารวม

080 – จำนวนรายได้ทั้งหมดที่ได้รับจากการรวมค่าทั้งหมดของบรรทัด 110

090 – จำนวนรายได้ที่ต้องเสียภาษีทั้งหมด

100 – จำนวนภาษีเงินได้ทั้งหมด

110 – จำนวนภาษีเงินได้หัก ณ ที่จ่ายทั้งหมด

ตัวอย่างการคำนวณค่าสุดท้ายสำหรับ 3-NDFL

กรอกส่วนที่ 1 3-NDFL ตัวอย่าง

010 – จำนวนรายได้ทั้งหมดจากบรรทัด 080 ของแผ่น A

030 – จำนวนรายได้ทั้งหมดที่ควรคำนวณภาษี

040 – จำนวนค่าใช้จ่ายทั้งหมดและการหักเงิน ปรากฎเป็น (บรรทัด 220 ของชีต G1 + บรรทัด 210 ของชีต I + บรรทัด 220 ของชีต I + บรรทัด 240 ของชีต I + บรรทัด 250 ของชีต I)

050 – ฐานภาษี = บรรทัด 030 ลบบรรทัด 040 ของส่วนนี้

070 – จำนวนภาษีหัก ณ ที่จ่ายจากแผ่น A บรรทัด 110

100 – ภาษีที่จะได้รับคืนจากงบประมาณเท่ากับบรรทัด 070

ตัวอย่างการกรอกแบบแสดงรายการภาษีส่วนที่ 1

ประมวลกฎหมายภาษีเป็นกฎหมายที่ควบคุมกระบวนการจัดเก็บภาษี รายได้ทั้งหมดของบุคคลมีส่วนร่วมในกระบวนการนี้ ซึ่งช่วยให้คุณสามารถเติมเต็มงบประมาณรวมทั้งจัดระเบียบการทำงานตามปกติของรัฐได้

เรียนผู้อ่าน! บทความนี้พูดถึงวิธีทั่วไปในการแก้ไขปัญหาทางกฎหมาย แต่แต่ละกรณีเป็นรายบุคคล หากท่านต้องการทราบวิธีการ แก้ไขปัญหาของคุณได้อย่างตรงจุด- ติดต่อที่ปรึกษา:

แอปพลิเคชันและการโทรได้รับการยอมรับตลอด 24 ชั่วโมงทุกวันและ 7 วันต่อสัปดาห์.

มันเร็วและ ฟรี!

การประกาศจะต้องจัดทำขึ้นหลังจากสิ้นสุดระยะเวลาการรายงานที่เกี่ยวข้อง มีกำหนดเวลาที่จำกัดจนถึงวันที่ 30 เมษายนสำหรับการชำระภาษี กฎข้อนี้ใช้กับผู้ประกอบการแต่ละรายเท่าเทียมกัน

แต่เมื่อคืนภาษีส่วนที่ชำระไปก่อนหน้านี้ไม่มีข้อจำกัด คุณสามารถส่งข้อมูลได้ตลอดทั้งปีปฏิทิน สิ่งเดียวคือคำนึงถึงเฉพาะจำนวนเงินที่ใช้ไปในช่วงสามปีที่ผ่านมาเท่านั้น หากฝ่าฝืนกำหนดเวลาเหล่านี้ คุณจะไม่สามารถหักเงินได้อีกต่อไป

ค่าปรับ

ค่าปรับขั้นต่ำสำหรับบุคคลคือ 1,000 รูเบิล มีค่าปรับร้อยละ 20 สำหรับผู้ที่โอนภาษีน้อยกว่าที่กำหนด

สิ่งที่คุณควรพิจารณา?

การได้รับการลดหย่อนภาษีถือเป็นสิทธิตามกฎหมายของพลเมืองทุกคนที่เสียภาษีเงินได้เป็นประจำ โดยพื้นฐานแล้ว นี่คือการคืนเงินที่ใช้ไปก่อนหน้านี้

การหักเงินแบ่งออกเป็นหลายกลุ่ม:

- มาตรฐาน. สำหรับผู้เลี้ยงบุตรตลอดจนผู้มีสิทธิได้รับผลประโยชน์

- ทางสังคม. ในกรณีการกุศล รับค่ารักษา หรือการฝึกอบรม

- คุณสมบัติ. ออกให้ภายหลังการซื้ออสังหาริมทรัพย์

- มืออาชีพ. ในกรณีนี้ผู้ประกอบการแต่ละรายจะยื่นคำร้องขอชดเชย

3-NDFL เป็นใบรับรองที่ฟังก์ชันหลักไม่ จำกัด เฉพาะการรายงาน ใบรับรองนี้ช่วยให้คุณคืนค่าใช้จ่ายบางส่วนในรูปแบบของการจ่ายเงินก้อนหรือเป็นค่าจ้างที่เพิ่มขึ้นเนื่องจากภาษีเงินได้ไม่ได้ถูกหักออกจากค่าจ้างในบางครั้ง หากต้องการรับค่าชดเชยก็เพียงพอที่จะส่งคำประกาศพร้อมกับใบสมัครที่เหมาะสม

จะกรอกการหักเงินในการประกาศ 3-NDFL ได้อย่างไร? บทความนี้รวมถึงเนื้อหาที่คัดสรรจากเว็บไซต์ของเราจะช่วยตอบคำถามนี้ การกรอกการหักภาษีใน 3-NDFL เกิดขึ้นตามอัลกอริทึมพิเศษโดยคำนึงถึงเงื่อนไขที่กำหนดโดยรหัสภาษีของสหพันธรัฐรัสเซียสำหรับการสมัคร พิจารณาอัลกอริทึมในการกรอกประกาศ 3-NDFL สำหรับการหักเงิน

การหักภาษีในการประกาศ 3-NDFL คืออะไร เหตุใดจึงจำเป็น และใครสามารถเรียกร้องได้

เพื่อวัตถุประสงค์ในการกรอก 3-NDFL โดยทั่วไปการหักภาษีมักเข้าใจว่าเป็นการลดลงของรายได้ที่บุคคลหรือผู้ประกอบการรายบุคคลได้รับซึ่งจะต้องชำระภาษีเงินได้ คำเดียวกันนี้หมายถึงการคืนภาษีเงินได้บุคคลธรรมดาที่จ่ายไปก่อนหน้านี้ในสถานการณ์ที่กำหนดโดยรหัสภาษีของสหพันธรัฐรัสเซีย (ที่เกี่ยวข้องกับการซื้อทรัพย์สิน ค่าใช้จ่ายในการฝึกอบรม การรักษา ฯลฯ )

คนที่:

- เป็นพลเมืองของสหพันธรัฐรัสเซีย

- มีรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา (13%)

การหักเงินช่วยให้คุณสามารถลดภาระภาษีของแต่ละบุคคลได้ (ลดภาษีเงินได้ที่ต้องชำระหรือคืนภาษีเงินได้บุคคลธรรมดาที่ชำระไว้ก่อนหน้านี้บางส่วน)

รหัสภาษีกำหนดให้มีการหักเงิน 5 ประเภท:

- มาตรฐาน (มาตรา 218 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย);

- ทรัพย์สิน (มาตรา 220 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย);

- สังคม (มาตรา 219 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย);

- มืออาชีพ (มาตรา 221 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย);

- ที่เกี่ยวข้องกับการโอนขาดทุนจากการทำธุรกรรมของบุคคลที่มีหลักทรัพย์ (มาตรา 220.1 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

สำหรับการเปลี่ยนแปลงในปัจจุบันในกฎหมายว่าด้วยการลดหย่อนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา โปรดดูหัวข้อชื่อเดียวกัน "การหักภาษีสำหรับภาษีเงินได้บุคคลธรรมดาในปี 2561-2562"

การหักเงินแต่ละครั้งมีลักษณะเฉพาะของตัวเองและสามารถนำไปใช้โดยคำนึงถึงเงื่อนไขที่ระบุไว้ในรหัสภาษีของสหพันธรัฐรัสเซียเท่านั้น ต่อไป เราจะบอกวิธีกรอกการหักเงินบางประเภทในการประกาศ 3-NDFL

บันทึก! ต้องส่งคำประกาศสำหรับปี 2018 โดยใช้แบบฟอร์มใหม่จากคำสั่ง Federal Tax Service ลงวันที่ 3 ตุลาคม 2018 เลขที่ ММВ-7-11/569@ คุณสามารถดาวน์โหลดแบบฟอร์ม

วิธีกรอกการหักเงินมาตรฐานใน 3-NDFL

การหักภาษีมาตรฐานมีให้กับบุคคลบางประเภท (“ผู้รอดชีวิตจากเชอร์โนบิล” ผู้พิการตั้งแต่วัยเด็ก พ่อแม่และผู้ปกครองขึ้นอยู่กับจำนวนเด็ก ฯลฯ)

ค้นหาข้อมูลเพิ่มเติมเกี่ยวกับการหักเงินมาตรฐาน

ใน 3-NDFL ข้อมูลเกี่ยวกับการหักมาตรฐานได้มาจากข้อมูลในใบรับรอง 2-NDFL และจำเป็นสำหรับการคำนวณจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกต้อง (ส่วนที่ขอคืนได้หรือจ่ายให้กับงบประมาณ)

ลองดูการกรอกข้อมูลใน 3-NDFL เกี่ยวกับการหักภาษีมาตรฐานโดยใช้ตัวอย่าง

ตัวอย่างที่ 1

Stepanov Ivan Andreevich ซื้ออพาร์ทเมนต์ในปี 2018 และตัดสินใจคืนภาษีเงินได้บุคคลธรรมดาส่วนหนึ่ง ในการดำเนินการนี้ เขาได้กรอก 3-NDFL โดยใช้โปรแกรม "Declaration 2018" ที่โพสต์บนเว็บไซต์ Federal Tax Service

หากต้องการป้อนข้อมูลลงใน 3-NDFL หลังจากกรอกข้อมูลเริ่มต้น (เกี่ยวกับประเภทของการประกาศ, รหัสบริการภาษีของรัฐบาลกลาง, ข้อมูลส่วนบุคคลและข้อมูลบังคับอื่น ๆ ) ในส่วน "การหักเงิน" I. A. Stepanov ทำเครื่องหมายในช่องต่อไปนี้:

- “จัดให้มีการหักเงินมาตรฐาน”;

- “ ไม่มีการหักเงิน 104 หรือ 105” (ซึ่งหมายความว่า Stepanov I.A. ไม่มีสิทธิ์ในการหักเงิน 500 หรือ 3,000 รูเบิลต่อเดือนสำหรับประเภทของบุคคลที่ระบุไว้ในวรรค 1 ของมาตรา 218 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ;

- “ จำนวนเด็กต่อปีไม่เปลี่ยนแปลงและมีจำนวน” - จากรายการ Stepanov I.A. เลือกหมายเลข "1" ซึ่งหมายความว่าเขามีลูกคนเดียว

สำหรับความเห็นกระทรวงการคลังเรื่องการหักเงิน “บุตร” ให้ดูข้อความ “บุตรตั้งแต่สมรสครั้งแรก + บุตรของคู่สมรส + คนธรรมดา ลูกจ้างมีสิทธิหักได้เท่าใด” .

ส่วน "การหักเงิน" มีลักษณะอย่างไรหลังจากกรอกแล้ว ดูรูป:

เพื่อให้โปรแกรมคำนวณจำนวนการหักมาตรฐานและสร้างแผ่นงานที่จำเป็นใน 3-NDFL นั้น Stepanov ได้กรอกส่วนอื่น - "รายได้ที่ได้รับในสหพันธรัฐรัสเซีย" - ดังนี้:

อันเป็นผลมาจากการกรอกส่วนเหล่านี้ในการประกาศโดยโปรแกรมจึงได้จัดทำภาคผนวก 5พร้อมข้อมูลเกี่ยวกับจำนวนการหักภาษีมาตรฐานทั้งหมดที่มอบให้กับ Stepanov I.A. ณ สถานที่ทำงานของเขา โปรแกรมคำนวณจำนวนการหักทั้งหมดโดยคำนึงถึงขีด จำกัด ที่กำหนดโดยรหัสภาษีของสหพันธรัฐรัสเซียเกี่ยวกับจำนวนรายได้ที่มีการหักเงินมาตรฐาน "เด็ก"

5. ส่วนของใบสมัครที่กรอกเรียบร้อยแล้วสำหรับข้อมูลเกี่ยวกับจำนวนการหักมาตรฐานทั้งหมดและจำนวนเดือนของการหักเงินสำรอง โปรดดูด้านล่าง:

คำอธิบายข้อมูลในภาคผนวก 5:

- การหักเงินสำหรับเด็ก 1 คนจำนวน 7,000 รูเบิล (1,400 รูเบิล/เดือน × 5 เดือน)

- มีการหักเงินเป็นเวลา 5 เดือน — ระยะเวลาตั้งแต่เดือนมกราคมถึงพฤษภาคม 2561 (จนถึงรายได้สะสมตั้งแต่ต้นปีไม่เกิน 350,000 รูเบิล)

บทความนี้จะบอกคุณเกี่ยวกับความแตกต่างของการลงทะเบียน 3-NDFL “ตัวอย่างการกรอกแบบแสดงรายการภาษี 3-NDFL” .

ภาพสะท้อนการหักเงินทางสังคมใน 3-NDFL (ร่วมกับการหักเงินมาตรฐาน)

รหัสภาษีของสหพันธรัฐรัสเซียกำหนดให้มีการหักภาษีสังคม 5 ประเภท (ดูแผนภาพ):

เรามาเปลี่ยนเงื่อนไขของตัวอย่าง (ในขณะที่รักษาข้อมูลเกี่ยวกับรายได้และการหักมาตรฐานที่ป้อนลงในโปรแกรม) ที่อธิบายไว้ในส่วนก่อนหน้าเพื่อชี้แจงกฎสำหรับการกรอกการหักเงินทางสังคมใน 3-NDFL

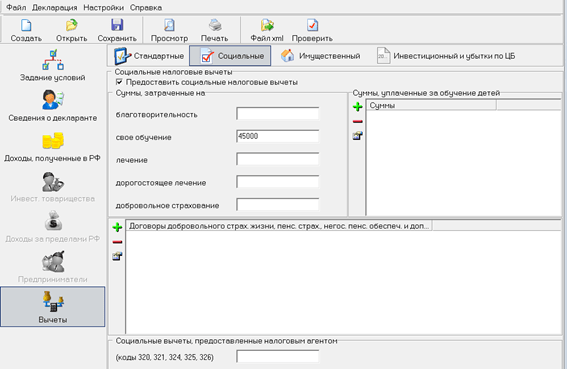

ตัวอย่างที่ 2

Stepanov I.A. จ่ายค่าหลักสูตรการฝึกอบรมขั้นสูงในปี 2561 เป็นจำนวน 45,000 รูเบิล ในการประกาศ 3-NDFL เขาประกาศสิทธิ์ในการขอคืนภาษีเงินได้บุคคลธรรมดาจำนวน 5,850 รูเบิล (45,000 รูเบิล × 13%)

เพื่อสะท้อนการหักเงินทางสังคมใน 3-NDFL Stepanov I.A. กรอกส่วน "การหักเงิน" ตามลำดับต่อไปนี้:

- ทำเครื่องหมายที่ช่อง "ให้การหักภาษีสังคม";

- ในส่วนย่อย "จำนวนเงินที่ใช้ในการฝึกอบรมของคุณ" ระบุจำนวน 45,000 รูเบิล

- ฉันปล่อยให้ช่องที่เหลือว่างไว้

หลังจากป้อนข้อมูลแล้ว ส่วน "การหักเงิน" ที่เสร็จสมบูรณ์ในโปรแกรมเริ่มมีลักษณะดังนี้:

สำหรับการหักเงินทางสังคมและมาตรฐาน ภาคผนวก 5 ของการประกาศ 3-NDFL เริ่มมีลักษณะเช่นนี้ (สะท้อนถึงจำนวนมาตรฐานและการหักภาษี):

สำหรับรหัสลดหย่อนภาษีใหม่ โปรดดูบทความ “รหัสลดหย่อนภาษีเงินได้บุคคลธรรมดา - ตารางปี 2561 - 2562” .

ความแตกต่างของการใช้สิทธิ์ในการหักเงิน (ปีที่เริ่มใช้, การหักเงินสำหรับปีก่อนหน้า, โดยส่ง 3-NDFL พร้อมการหักเงิน)

บุคคลที่ประสงค์จะใช้สิทธิ์ในการหักเงินจะต้องคำนึงว่า:

1. สำหรับปี 2018 จะมีการส่ง 3-NDFL ในแบบฟอร์มที่ได้รับอนุมัติโดยคำสั่งของ Federal Tax Service ลงวันที่ 3 ตุลาคม 2018 เลขที่ ММВ-7-11/569@ คุณสามารถดาวน์โหลดแบบฟอร์ม

2. ปีที่เริ่มใช้การหักเงินคือปีที่มีการคืนภาษีเงินได้บุคคลธรรมดาเป็นครั้งแรก

3. ความจำเป็นในการหักเงินสำหรับปีก่อนหน้าอาจเกิดขึ้นหากบุคคลคืนภาษีเงินได้บุคคลธรรมดาเป็นเวลาหลายปี (เช่นเมื่อซื้อบ้านเป็นงวด) หรือบุคคลนั้นเรียนรู้เกี่ยวกับสิทธิ์ในการหักลดหย่อนภายหลังระยะเวลาที่ได้รับสิทธิ์ ถึงมัน

ซม. “ การหักภาษีเมื่อซื้ออพาร์ทเมนต์พร้อมจำนอง (ความแตกต่าง)” .

4. สามารถขอรับการหักภาษีแยกต่างหากได้ทั้งจากสำนักงานสรรพากรและจากนายจ้างของคุณ ในกรณีแรกจะต้องส่ง 3-NDFL ไปยังผู้ตรวจ ณ สถานที่อยู่อาศัย

ผลลัพธ์

การลดหย่อนภาษีในการประกาศ 3-NDFL จะสะท้อนให้เห็นหากผู้เสียภาษีมีรายได้ที่ต้องเสียภาษีในอัตรา 13% และเขาอยู่ในประเภทของบุคคลที่ระบุไว้ในรหัสภาษีของสหพันธรัฐรัสเซียซึ่งมีสิทธิ์ได้รับการหักเงิน

การหักเงินใน 3-NDFL จะแสดงบนแผ่นงานพิเศษ ขึ้นอยู่กับประเภท (มาตรฐาน สังคม ทรัพย์สิน ฯลฯ) โปรแกรมที่โพสต์บนเว็บไซต์ Federal Tax Service จะช่วยคุณกรอกคำประกาศโดยไม่มีข้อผิดพลาด ระบุข้อผิดพลาด และคำนวณภาษีที่จะขอคืนหรือชำระ

การคืนภาษีมีบทบาทสำคัญในการตัดสินใจว่าบุคคลจะได้รับการหักเงินหรือไม่ ดังนั้นขั้นตอนการกรอก 3-NDFL จึงจำเป็นต้องได้รับการดูแลเป็นพิเศษ

ตามกฎแล้วผู้เสียภาษีมีสิทธิทุกประการในการลดฐานภาษีของตนตามกฎหมาย แต่จะเสียโอกาสนี้เนื่องจากข้อผิดพลาดต่างๆ เมื่อกรอกคำประกาศ เพื่อหลีกเลี่ยงผลกระทบเหล่านี้ เราขอแนะนำให้คุณอ่านข้อความของบทความนี้ในหัวข้อขั้นตอนการยื่นแบบแสดงรายการภาษี

ก่อนที่เราจะเริ่มหารือเกี่ยวกับเงื่อนไขที่ต้องกรอกเอกสาร เราขอแนะนำให้คุณทำความเข้าใจว่าเหตุใดกฎหมายภาษีจึงมีผลบังคับใช้ และมันคืออะไร

การคืนภาษีเป็นหนึ่งในเอกสารประเภทบังคับสำหรับการยื่นกับบริการภาษีซึ่งตามกฎแล้วจะจัดทำขึ้นตามแบบฟอร์มที่ยอมรับเป็นพิเศษ

การประกาศมีไว้เพื่อให้ผู้ตรวจสอบภาษีสามารถตรวจสอบแหล่งที่มาของรายได้ทั้งหมดของแต่ละบุคคล จำนวนภาษีที่เรียกเก็บจากแหล่งเหล่านั้น รวมถึงธุรกรรมทางการเงินต่างๆ ที่เกี่ยวข้องกับค่าใช้จ่าย

บุคคลมักต้องเผชิญกับการเตรียมเอกสารประเภทนี้เมื่อต้องการขอลดหย่อนภาษี อย่างไรก็ตาม ในบางสถานการณ์ เอกสารจะเสร็จสมบูรณ์ด้วยเหตุผลอื่น

ควรสังเกตว่าหากผู้เสียภาษียื่นคำชี้แจงเพื่อประกอบการพิจารณาพร้อมกับขอรับส่วนลดภาษีในปีปัจจุบันและไม่ได้รับค่าตอบแทนทางการเงินทั้งหมดดังนั้นในการถอนเงินที่เหลือจำเป็นต้องกรอก เอกสารอีกครั้งแต่เฉพาะรอบระยะเวลาภาษีใหม่เท่านั้น

กฎการกรอก

ตอนนี้เป็นเวลาที่จะไปยังขั้นตอนต่อไป - พิจารณากฎเกณฑ์ในการร่างเอกสาร เราขอแนะนำอย่างยิ่งให้คุณอย่าละเลยสิ่งเหล่านี้ เนื่องจากสิ่งเหล่านี้มีความสำคัญมากและมีผลกระทบต่อระยะเวลาในการพิจารณาคำประกาศ ยิ่งมีข้อผิดพลาดมากเท่าใด ผู้ขอหักเงินก็จะยิ่งรอเงินเข้าบัญชีธนาคารนานขึ้นเท่านั้น

ข้อมูลจะต้องกรอกลงในแบบฟอร์ม 3-NDFL ตามข้อกำหนดต่อไปนี้:

- ข้อมูลสูญหายคุณไม่ควรส่งเอกสารที่มีข้อมูลที่ได้รับการแก้ไข สูญหาย หรือเสียหายไม่ว่าในกรณีใดๆ บ่อยครั้งที่ผู้เสียภาษีทำผิดพลาดเมื่อเข้าเล่มเอกสาร ดังนั้นก่อนอื่นให้ตรวจสอบก่อนขั้นตอนนี้ว่าข้อความถูกจับหรือไม่

- การกรอก.ตามกฎแล้วข้อมูลทั้งหมดที่จำเป็นในการป้อนลงในฟิลด์ของการประกาศนั้นนำมาจากเอกสารที่อยู่ในมือของผู้เสียภาษีแล้ว หากบุคคลไม่พบข้อมูลที่จำเป็นในนั้น เขาสามารถติดต่อผู้ตรวจสอบภาษีเพื่อขอออกใบรับรองที่มีข้อมูลที่จำเป็น

- รูปแบบการบันทึกข้อมูลที่จำเป็นต้องระบุในเซลล์หนึ่งๆ จะต้องมีอยู่ภายในเซลล์นั้นอย่างชัดเจน และไม่ขยายออกไปเกินกว่านั้น

- การเขียนจำนวนเงินจำนวนเงินทั้งหมดจะถูกบันทึกเต็มจำนวน นั่นคือไม่เพียง แต่ทั้งหมดเท่านั้น - รูเบิล แต่ยังรวมถึงส่วนที่เป็นเศษส่วนด้วย - โกเปค

- ข้อมูลเกี่ยวกับรายได้ที่ได้รับนอกสหพันธรัฐรัสเซียในสถานการณ์นี้ เงินที่ได้รับภายในรัฐอื่นจะถูกโอนเป็นสกุลเงินรัสเซีย หลังจากนั้นจะทำการปัดเศษ (หากส่วนที่เป็นเศษส่วนน้อยกว่า 50 kopeck จะไม่นำมาพิจารณาและหากมากกว่านั้นก็จะถูกปัดเศษไปทางรูเบิลเต็ม) เฉพาะส่วนทั้งหมดเท่านั้นที่ถูกเขียนลงไป

- รายได้ที่ได้รับไม่ใช่รูเบิลหากบุคคลได้รับรายได้เป็นสกุลเงินต่างประเทศ จะต้องแปลงเป็นรูเบิลโดยใช้อัตราที่ได้รับอนุมัติจากธนาคารกลางแห่งรัสเซียอย่างเคร่งครัด

- ด้านบนของแต่ละหน้าโดยไม่มีข้อยกเว้น เอกสารการคืนภาษีทั้งหมดจะต้องมีหมายเลขหน้า นามสกุล ชื่อย่อ และหมายเลขประจำตัวของแต่ละบุคคล หากบุคคลนั้นไม่ใช่ผู้ประกอบการเอกชน ก็ไม่จำเป็นต้องใส่รหัสในแต่ละแผ่นงาน

- ด้านล่างของแต่ละหน้านอกเหนือจากหน้าชื่อเรื่องทุกหน้าของการประกาศจะต้องมีรายละเอียดบางอย่าง - นี่คือลายเซ็นส่วนตัวของเอกสารทางกายภาพและวันที่ดำเนินการของเอกสาร ด้วยการลงนาม ผู้เสียภาษียืนยันว่าข้อมูลข้างต้นทั้งหมดเป็นจริง มิฉะนั้นจะต้องรับผิดชอบด้านการบริหาร

- การเขียนข้อความดังที่คุณทราบ การกำหนดแบบดิจิทัลจะถูกป้อนลงในเซลล์ส่วนใหญ่ของการประกาศ แต่ยังคงต้องมีการป้อนข้อความในบางส่วน คุณต้องเริ่มเขียนข้อความจากขอบด้านซ้ายสุดของเซลล์โดยไม่ทิ้งเซลล์ว่างไว้ทางด้านซ้ายซึ่งจะช่วยขจัดความเป็นไปได้ที่ข้อมูลจะไม่พอดีกับคอลัมน์ที่จัดสรรไว้

ข้อกำหนดทั่วไป

นอกเหนือจากกฎข้างต้นแล้ว บุคคลต้องคำนึงว่าข้อมูลจะต้องป้อนอย่างถูกต้องและเชื่อถือได้

หลังจากป้อนข้อมูลลงในเอกสารแล้วคุณจะต้องตรวจสอบอีกครั้งหลายครั้งว่าสอดคล้องกับข้อมูลที่คล้ายกันที่ระบุไว้ในเอกสารอื่น ๆ หรือไม่และอย่าลืมว่าจะต้องส่งคำประกาศเพื่อประกอบการพิจารณาไม่ช้ากว่าวันสิ้นสุดระยะเวลาภาษีสำหรับ ซึ่งกำลังเตรียมการอยู่

นอกจากนี้คุณต้องคำนึงว่ามีหลายตัวอย่างของเอกสารประเภทนี้ คุณต้องใช้อันที่คอมไพล์แล้วสำหรับปีก่อนวันที่วันนี้

เป็นไปได้ไหมที่จะกรอก 3-NDFL ด้วยมือ?

กฎหมายภาษีได้อนุมัติสองวิธีในการจัดเตรียมการประกาศ 3-NDFL - โดยใช้โปรแกรมพิเศษและโดยผู้เสียภาษีเอง ในกรณีหลังนี้ เอกสารทุกแผ่นจะต้องกรอกด้วยปากกาสีดำหรือสีน้ำเงิน หมึกสีอื่นๆ เป็นที่ยอมรับไม่ได้โดยเด็ดขาด

หากบุคคลตัดสินใจที่จะจัดทำประกาศด้วยมือของเขาเองเขาควรจำความแตกต่างของขั้นตอนการบรรจุดังต่อไปนี้:

ตัวอย่างเช่น หากผู้เสียภาษีกรอกเอกสารเพื่อลดฐานภาษีที่เกี่ยวข้องกับการได้มาซึ่งอสังหาริมทรัพย์ที่มีกรรมสิทธิ์ร่วมกัน และเขาจำเป็นต้องป้อนค่า 1/5 ในสองคอลัมน์ซึ่งประกอบด้วยแต่ละเซลล์ห้าเซลล์ จากนั้นสิ่งนี้ ทำได้ดังนี้: 1—- เครื่องหมาย “/”, 5—-