การประกาศแบบรวมเกี่ยวกับเบี้ยประกัน ขั้นตอนการกรอกคำนวณเบี้ยประกัน

เนื่องจากเบี้ยประกันทั้งหมดยกเว้นค่าธรรมเนียมวิชาชีพ โรคต่างๆ ในปี 2562 จะอยู่ภายใต้เขตอำนาจของ Federal Tax Service โดยจะต้องชำระโดยตรงกับหน่วยงานด้านภาษี แต่ผู้ประกอบการยังคงต้องส่งรายงานบางประเภทเข้ากองทุน เนื่องจากการชำระเงินจะดำเนินการให้กับหน่วยงานด้านภาษีและการแลกเปลี่ยนข้อมูลระหว่างแผนกไม่ได้รับการพัฒนาเป็นพิเศษ หน่วยงานด้านภาษีเพื่อลดความซับซ้อนของงานของตนเองได้จัดทำเอกสารการรายงานรูปแบบใหม่ที่เรียกว่าในปี 2019 การคำนวณแบบรวมของเงินสมทบประกัน

เป็นที่น่าสังเกตว่าคำนำหน้า "โสด" ปรากฏจากนักบัญชีเนื่องจากการรายงานประเภทนี้ได้รวมการบริจาคทุกประเภทเพื่อวัตถุประสงค์ในการประกันภัย

ท่านสามารถดาวน์โหลดแบบฟอร์มคำนวณเบี้ยประกัน “เดี่ยว” เพื่อกรอกในรูปแบบ PDF ได้ที่ แบบฟอร์มนี้ตามแบบฟอร์ม KND 1151111 ประกอบด้วยทุกส่วนและแอปพลิเคชันที่เป็นไปได้ทั้งหมด

ทุกคนที่มีส่วนร่วมในธุรกิจ รวมถึงองค์กรที่ชำระค่าเบี้ยประกัน จะต้องส่งเอกสารการรายงาน

เป็นที่น่าสังเกตว่าผู้ประกอบการที่ไม่มีพนักงานจะต้องชำระค่าเบี้ยประกันเพื่อตนเองเท่านั้น สิทธิประโยชน์สำหรับพวกเขาเริ่มมีผลเมื่อการชำระเงินถึงจำนวนที่กำหนด หลังจากนั้นเงินสมทบจะถูกระงับหรือจ่ายในอัตราที่ลดลง

หากผู้ประกอบการมีพนักงาน เขาจะต้องจ่ายค่าเบี้ยประกันให้พวกเขา จุดสำคัญคือความจริงที่ว่า BCC ที่แตกต่างกันจะถูกนำมาใช้เพื่อจ่ายเงินสมทบให้กับตัวคุณเองและพนักงานของคุณ

องค์กรยังทำหน้าที่เป็นบริษัทประกันสำหรับพนักงานของตนด้วย พวกเขาจ่ายค่าธรรมเนียมตามเงินเดือนและผลประโยชน์อื่น ๆ ที่พนักงานได้รับจากที่ทำงาน ควรสังเกตว่าทั้งผู้ประกอบการและองค์กรไม่มีสิทธิ์หักเงินค่าจ้างสำหรับพนักงานจากค่าจ้างของคนงาน

หากพนักงานขององค์กรธุรกิจเกินจำนวนคนทางสถิติโดยเฉลี่ย จะต้องส่งการรายงานในรูปแบบอิเล็กทรอนิกส์

วิธีการกรอกเอกสาร

แบบฟอร์มการคำนวณแบบรวมสำหรับเบี้ยประกันภัยปี 2019 มีส่วนที่ต้องกรอกสามส่วน รวมถึงหน้าชื่อเรื่อง

- หน้าชื่อเรื่องมาตรฐาน ประกอบด้วยข้อมูลทั่วไปเกี่ยวกับองค์กรหรือผู้ประกอบการแต่ละราย

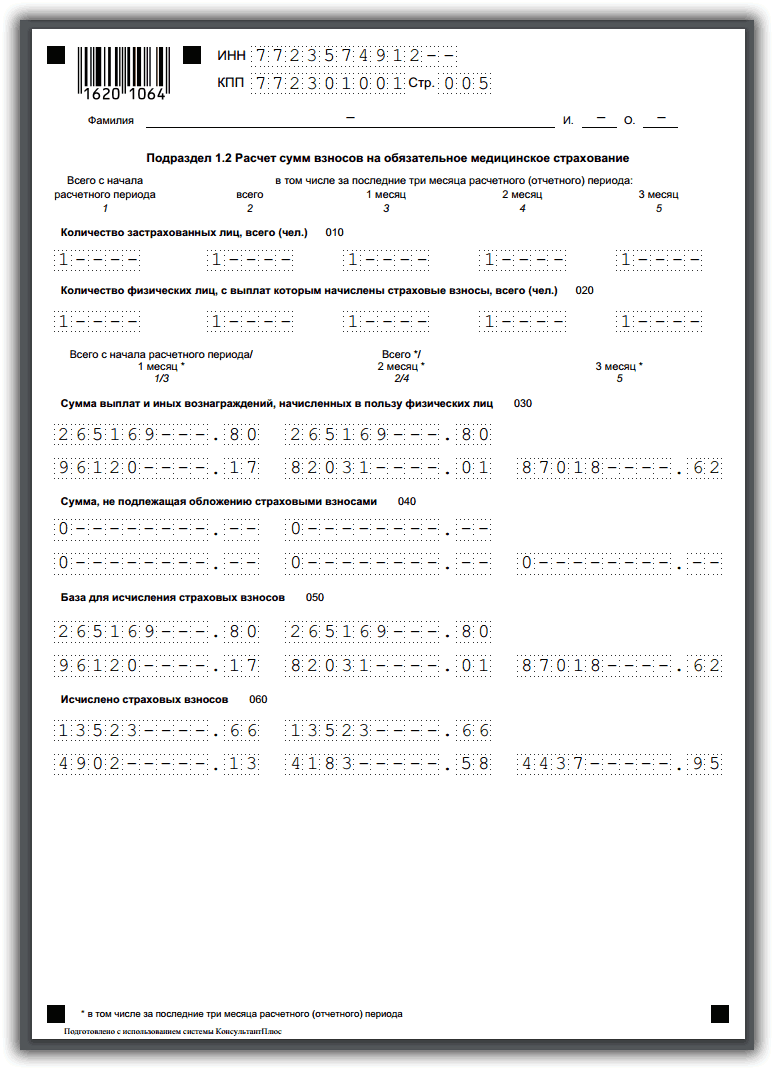

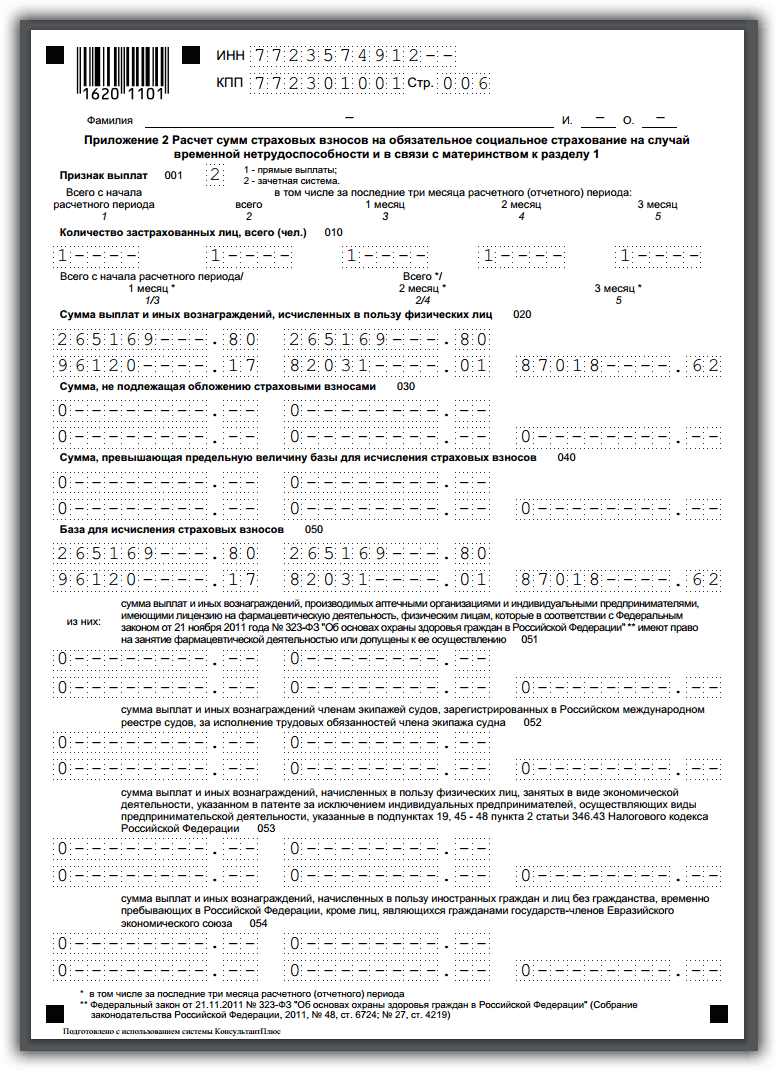

- ในส่วนแรกกระบวนการชำระหนี้ทั้งหมดจะดำเนินการสำหรับเงินสมทบที่ทำโดยผู้ถือกรมธรรม์ ส่วนนี้เป็นส่วนที่มีขนาดใหญ่ที่สุดและจะต้องให้บุคคลที่กรอกความรู้สูงสุดเกี่ยวกับหลักการคำนวณจำนวนเงินเบี้ยประกัน จัดทำขึ้นเพื่อ “ข้อมูลสรุปภาระผูกพันของผู้ชำระเบี้ยประกันภัย”

- ส่วนที่สองมีไว้สำหรับผู้จ่ายเงินสมทบโดยบุคคลที่เป็นหัวหน้าฟาร์มหรือวิสาหกิจประเภทชาวนา ไม่ใช่ทุกคนจะเติมเต็มเสมอไป

- ในส่วนที่สามมีข้อมูลเกี่ยวกับผู้ประกันตนและการชำระเงินให้กับพวกเขา เป็นข้อมูลของแต่ละบุคคลที่จะชำระค่าเบี้ยประกัน

ผู้ประกอบการจะต้องคำนึงว่าหากจำนวนพนักงานโดยเฉลี่ยทั้งหมดที่ชำระเงินให้ในช่วงระยะเวลาการรายงานนี้เกินจำนวนคนโดยเฉลี่ย จะต้องส่งการรายงานในรูปแบบอิเล็กทรอนิกส์ หากจำนวนนี้น้อยกว่าก็ให้ทำในรูปแบบกระดาษ โดยวิธีการนี้สามารถนำเอกสารการรายงานไปที่ Federal Tax Service ณ สถานที่ที่ลงทะเบียนด้วยตนเองหรือส่งทางไปรษณีย์

ตัวอย่างและตัวอย่างการกรอกการคำนวณเบี้ยประกัน (KND 1151111)

คุณสามารถดาวน์โหลดตัวอย่างการกรอกในรูปแบบ PDF หรือดูได้จากรูปภาพด้านล่าง

หน้าชื่อเรื่อง

ส่วนที่ 1

ในกรณีของเราไม่มีส่วนที่ 2 เนื่องจากองค์กรไม่ใช่ฟาร์ม

ส่วนที่ 3

ข้อกำหนดทั่วไปสำหรับการกรอกการคำนวณเบี้ยประกันเพียงครั้งเดียว

ส่งรายงานสำหรับไตรมาสแรกของปีแรก นั่นคือ ส่ง Unified Calculation ไปยังหน่วยงานด้านภาษีเป็นครั้งแรก ต้องก่อนวันที่ 30/04/2019.

ผู้ประกอบการสามารถกรอกแบบฟอร์มเองหรือผู้รับผิดชอบที่ได้รับการแต่งตั้งจากเขา เมื่อกรอกคุณจะต้องปฏิบัติตามข้อกำหนดต่อไปนี้:

- ในการกรอกแบบฟอร์ม คุณต้องใช้หมึกสีน้ำเงิน สีม่วง หรือสีดำ

- หากต้องการกรอกข้อมูลในช่องข้อความ คุณต้องใช้ตัวพิมพ์ใหญ่ที่พิมพ์ออกมา ผู้สมัครมีสิทธิจัดทำและกรอกแบบฟอร์มในรูปแบบคอมพิวเตอร์

- การกำหนดหมายเลขหน้าอย่างต่อเนื่อง หน้าแรกถือเป็นหน้าชื่อเรื่องและมีหมายเลขเป็น 001 หน้าแรกที่ห้าเช่น 005 และที่สิบสาม - 013

- ช่องต่างๆ จะถูกกรอกจากซ้ายไปขวา

- หน่วยการเงินจะแสดงโดยใช้รูเบิลและโกเปค หากไม่ได้ป้อนตัวบ่งชี้จำนวนเงิน ระบบจะป้อนศูนย์ หากตัวบ่งชี้อื่นเป็นขีดกลาง

- ไม่อนุญาตให้มีการแก้ไขด้วยเครื่องพิสูจน์อักษร การพิมพ์ทั้งสองด้านของแผ่นงาน หรือการเข้าเล่มหน้าซึ่งอาจเกิดความเสียหายได้ ในที่นี้ รูปแบบของการคำนวณเบี้ยประกันภัยแบบรวมศูนย์ปี 2019 จะคล้ายกับเอกสารการรายงานประเภทอื่นๆ

ชมวิดีโอเกี่ยวกับแบบฟอร์มการรายงานใหม่:

การละเมิดและความรับผิด

การไม่ส่งรายงานตรงเวลาจะส่งผลให้มีโทษปรับ 200 รูเบิลสำหรับแต่ละแบบฟอร์มที่ไม่ได้ส่ง หากคุณไม่ส่งรายงานประจำปีตรงเวลา ค่าปรับอาจสูงถึง 5% ของจำนวนเงินที่ต้องบริจาค มีบทบัญญัติชี้แจงว่าค่าปรับนี้ต้องไม่เกิน 30% ของรายได้ แต่ไม่ควรน้อยกว่า 1,000 รูเบิล

หน่วยงานด้านภาษีอาจรับรู้รายงานว่าไม่ได้ส่งหากจำนวนเงินสมทบที่คำนวณได้ไม่ตรงกับจำนวนเงินที่เกิดขึ้นเมื่อรวมจำนวนเงินประกันสำหรับแต่ละคน ในกรณีนี้พวกเขาจะแจ้งให้ผู้ประกอบการทราบว่ารายงานจะไม่ได้รับการพิจารณาเพื่อการพิจารณาและในทางกลับกันเขาจะต้องส่งแบบฟอร์มที่ถูกต้องภายในห้าวัน

หากในระหว่างกิจกรรมของคุณพบข้อผิดพลาดในรายงานที่ส่งไปแล้ว คุณต้องส่งเอกสารชี้แจงไปยังหน่วยงานด้านภาษีโดยเร็วที่สุด

ขั้นตอนการกรอกส่วนที่ 3 ของการคำนวณเบี้ยประกันในปี 2560 ที่ส่งไปยัง Federal Tax Service คืออะไร ฉันควรกรอกส่วนที่ 3 กี่ส่วน? ฉันจำเป็นต้องกรอก 3 รายการสำหรับพนักงานแต่ละคนหรือไม่? คุณจะพบคำตอบสำหรับคำถามเหล่านี้และคำถามอื่นๆ รวมถึงตัวอย่างการกรอกส่วนที่ 3 ในการปรึกษาหารือนี้

ส่วนที่ 3 มีไว้เพื่ออะไร และใครเป็นผู้กรอก?

ในปี 2560 มีการใช้รูปแบบการคำนวณเบี้ยประกันรูปแบบใหม่ แบบฟอร์มนี้ได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 10 ตุลาคม 2016 เลขที่ ММВ-7-11/551 ซม. " ".

แบบฟอร์มการรายงานนี้ประกอบด้วยส่วนที่ 3 “ข้อมูลส่วนบุคคลเกี่ยวกับผู้ประกันตน” ในปี 2560 ส่วนที่ 3 ซึ่งเป็นส่วนหนึ่งของการคำนวณเงินสมทบจะต้องกรอกโดยทุกองค์กรและผู้ประกอบการแต่ละรายที่จ่ายรายได้ (การชำระเงินและรางวัล) ให้กับบุคคลตั้งแต่วันที่ 1 มกราคม 2017 นั่นคือส่วนที่ 3 เป็นส่วนบังคับ

ใครที่จะรวมไว้ในส่วนที่ 3

ส่วนที่ 3 จัดให้มีการรวมข้อมูลส่วนบุคคลสำหรับแต่ละบุคคลที่เกี่ยวข้องกับผู้ที่ในช่วงสามเดือนสุดท้ายของระยะเวลาการรายงาน (การคำนวณ) ที่องค์กรหรือผู้ประกอบการแต่ละรายเป็นผู้ประกันตน ไม่สำคัญว่าในช่วงเวลานี้จะมีการจ่ายเงินและรางวัลเพื่อประโยชน์ของบุคคลดังกล่าวหรือไม่ นั่นคือเช่นหากในเดือนมกราคมกุมภาพันธ์และมีนาคม 2560 พนักงานภายใต้สัญญาจ้างงานลาโดยไม่ได้รับค่าจ้างก็ควรรวมอยู่ในส่วนที่ 3 ของการคำนวณสำหรับไตรมาสที่ 1 ปี 2560 ด้วย เนื่องจากในช่วงเวลาที่กำหนดเขามีความสัมพันธ์ในการจ้างงานกับองค์กรและได้รับการยอมรับเป็นผู้ประกันตน

แน่นอนว่าจำเป็นต้องกำหนดส่วนที่ 3 สำหรับบุคคลที่โปรดปรานในช่วงสามเดือนสุดท้ายของรอบระยะเวลารายงานที่มีการจ่ายเงินและค่าตอบแทนภายใต้การจ้างงานหรือสัญญาทางแพ่ง (ข้อ 22.1 ของขั้นตอนการกรอกการคำนวณเบี้ยประกันได้รับการอนุมัติโดย คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 10 ตุลาคม 2559 เลขที่ MMV -7-11/551)

อ่านด้วย วิธีคืนภาษีเงินได้บุคคลธรรมดาสำหรับการซื้ออพาร์ทเมนต์

สมมติว่าในช่วงระยะเวลารายงานมีการสรุปสัญญาทางแพ่ง (เช่นสัญญา) กับบุคคล แต่บุคคลนั้นไม่ได้รับการชำระเงินใด ๆ ภายใต้สัญญานี้เนื่องจากยังไม่ได้ให้บริการ (งาน) (ดำเนินการ) . กรณีนี้จำเป็นต้องรวมไว้ในส่วนที่ 3 ของการคำนวณเบี้ยประกันด้วยหรือไม่? ในความเห็นของเรา ใช่ มันจำเป็น ความจริงก็คือผู้ที่ทำงานภายใต้สัญญาทางแพ่งยังได้รับการยอมรับในฐานะผู้ประกันตนโดยอาศัยอำนาจตามวรรค 2 ของข้อ 1 ของข้อ 7 ของกฎหมายของรัฐบาลกลางลงวันที่ 15 ธันวาคม 2544 ฉบับที่ 167-FZ "เกี่ยวกับการประกันบำนาญภาคบังคับ"

นอกจากนี้เรายังเชื่อว่าควรจัดทำส่วนที่ 3 ขึ้นสำหรับผู้อำนวยการทั่วไปซึ่งเป็นผู้ก่อตั้งเพียงคนเดียวที่ได้รับการสรุปสัญญาจ้างงานด้วย ท้ายที่สุดแล้วบุคคลดังกล่าวยังมีชื่ออยู่ในวรรค 2 ของวรรค 1 ของข้อ 7 ของกฎหมายของรัฐบาลกลางวันที่ 15 ธันวาคม 2544 ฉบับที่ 167-FZ "เกี่ยวกับการประกันเงินบำนาญภาคบังคับ" ดังนั้นจึงควรอยู่ภายใต้มาตรา 3 แม้ว่าพวกเขาจะไม่ได้รับการชำระเงินใดๆ จากองค์กรของตนเองในช่วงสามเดือนสุดท้ายของรอบระยะเวลารายงานก็ตาม

วิธีการกรอกส่วนที่ 3: การวิเคราะห์โดยละเอียด

ส่วนเริ่มต้น

หากคุณกำลังกรอกข้อมูลส่วนบุคคลสำหรับบุคคลเป็นครั้งแรก ให้ป้อน “0–” ในบรรทัด 010 หากคุณกำลังส่งการคำนวณที่อัปเดตสำหรับรอบการเรียกเก็บเงิน (การรายงาน) ที่เกี่ยวข้อง ให้แสดงหมายเลขการปรับปรุง (เช่น "1–" "2–" ฯลฯ)

ในฟิลด์ 020 สะท้อนถึงรหัสของรอบระยะเวลาการเรียกเก็บเงิน (การรายงาน) เช่น:

- รหัส 21 – สำหรับไตรมาสแรก

- รหัส 31 - เป็นเวลาครึ่งปี

- รหัส 33 - เป็นเวลาเก้าเดือน

- รหัส 34 – ต่อปี

ในฟิลด์ 030 ระบุปีสำหรับระยะเวลาการเรียกเก็บเงิน (การรายงาน) ที่ให้ข้อมูลส่วนบุคคล

ตรวจสอบ

ค่าของฟิลด์ 020 ของส่วนที่ 3 จะต้องสอดคล้องกับตัวบ่งชี้ของฟิลด์ "การคำนวณ (รอบระยะเวลารายงาน (รหัส)") ของหน้าชื่อเรื่องของการคำนวณและฟิลด์ 030 ของส่วนที่ 3 - ค่าของฟิลด์ "ปีปฏิทิน" ของหน้าชื่อเรื่อง

ในฟิลด์ 040 แสดงหมายเลขซีเรียลของข้อมูล และในช่อง 050 คือวันที่ส่งข้อมูล ดังนั้นส่วนเริ่มต้นของส่วนที่ 3 ควรมีลักษณะดังนี้:

อ่านด้วย การจ่ายเงินให้กับผู้อำนวยการทั่วไป - ผู้ก่อตั้ง แต่เพียงผู้เดียว - จะต้องเสียเบี้ยประกัน

ส่วนย่อย 3.1

ในหัวข้อย่อย 3.1 ของการคำนวณให้ระบุข้อมูลส่วนบุคคลของบุคคลที่กรอกส่วนที่ 3 เราจะอธิบายว่าข้อมูลส่วนบุคคลใดที่จะระบุและจัดเตรียมตัวอย่าง:

| เส้น | การกรอก |

|---|---|

| 060 | TIN (ถ้ามี) |

| 070 | สนิลส์ |

| 080, 090 และ 100 | ชื่อเต็ม. |

| 110 | วันเกิด |

| 120 | รหัสประเทศที่บุคคลนั้นเป็นพลเมืองจากตัวแยกประเภทที่ได้รับอนุมัติเมื่อวันที่ 14 ธันวาคม 2544 เลขที่ 529-st, OK (MK (ISO 3166) 004-97) 025-2001 |

| 130 | รหัสเพศดิจิทัล: “1” – ชาย “2” – หญิง |

| 140 | รหัสประเภทเอกสารประจำตัว |

| 150 | รายละเอียดเอกสารประจำตัว (ชุดและเลขที่เอกสาร) |

| 160, 170 และ 180 | เครื่องหมายของผู้ประกันตนในระบบบำนาญภาคบังคับ ประกันสุขภาพ และประกันสังคม “1” – เป็นผู้ประกันตน “2” – ไม่ใช่ผู้ประกันตน |

ส่วนย่อย 3.2

ส่วนย่อย 3.2 มีข้อมูลเกี่ยวกับจำนวนเงิน:

- การจ่ายเงินให้กับพนักงาน

- เงินสมทบประกันค้างจ่ายสำหรับการประกันบำนาญภาคบังคับ

อย่างไรก็ตาม หากคุณกรอกส่วนที่ 3 สำหรับบุคคลที่ไม่ได้รับการชำระเงินใดๆ ในช่วง 3 เดือนสุดท้ายของรอบระยะเวลาการรายงาน (การชำระเงิน) ก็ไม่จำเป็นต้องกรอกส่วนย่อยนี้ นี่คือที่ระบุไว้ในวรรค 22.2 ของขั้นตอนการกรอกการคำนวณเบี้ยประกันซึ่งได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 10 ตุลาคม 2559 เลขที่ ММВ-7-11/551 หากการชำระเงินเกิดขึ้น ให้กรอกข้อมูลในช่องต่อไปนี้:

| นับ | การกรอก |

|---|---|

| 190 | หมายเลขลำดับของเดือนในปีปฏิทิน (“01”, “02”, “03”, “04”, “05” ฯลฯ) สำหรับเดือนแรก สอง และสามของสามเดือนสุดท้ายของการเรียกเก็บเงิน (การรายงาน) ตามลำดับ |

| 200 | รหัสหมวดหมู่ของผู้เอาประกันภัย (ตามภาคผนวก 8 ขั้นตอนการกรอกการคำนวณ) ป้อนรหัสเป็นตัวพิมพ์ใหญ่ของตัวอักษรรัสเซีย ตัวอย่างเช่น - HP |

| 210 | จำนวนเงินรวมของการชำระเงินเพื่อประโยชน์ของบุคคลสำหรับเดือนแรก สอง และสามของสามเดือนสุดท้ายของรอบระยะเวลาการเรียกเก็บเงิน (การรายงาน) ตามลำดับ |

| 220 | พื้นฐานในการคำนวณเงินสมทบบำนาญไม่เกินมูลค่าสูงสุด ในปี 2560 ค่านี้คือ 876,000 รูเบิล |

| 230 | จำนวนเงินที่ชำระตามสัญญาทางแพ่ง (จัดสรรจากฐานข้อมูล) |

| 240 | จำนวนเงินสมทบประกันบำนาญ |

| 250 | จำนวนเงินรวมของการชำระเงินเพื่อประโยชน์ของพนักงาน ซึ่งไม่เกินจำนวนเงินฐานสูงสุดสำหรับทั้งสามเดือนของรอบระยะเวลาการรายงาน (การเรียกเก็บเงิน) |

1. TIN และจุดตรวจ

รหัสที่เกี่ยวข้องจะถูกระบุ ฟิลด์ที่ให้ไว้สำหรับการกรอกรหัส TIN ประกอบด้วยคนรู้จัก 12 คน ดังนั้นนิติบุคคลจึงต้องใส่ขีดกลางของคนรู้จักสองคนสุดท้าย

ผู้ประกอบการรายบุคคลไม่ต้องกรอกข้อมูลในช่องด่าน องค์กรระบุจุดตรวจ ณ สถานที่จดทะเบียนของนิติบุคคลหรือแผนกของตน

2. เลขที่แก้ไข.

หากส่งแบบฟอร์มสำหรับรอบระยะเวลาการรายงานเป็นครั้งแรก รหัส “0-” จะถูกกรอก รายงานที่อัปเดตจะถูกส่งหากข้อมูลที่ส่งไปยังการตรวจสอบก่อนหน้านี้มีการเปลี่ยนแปลง ในสถานการณ์เช่นนี้ หมายเลขซีเรียลของการคำนวณที่อัปเดตจะถูกระบุ: "1-", "2-" ฯลฯ

3. ระยะเวลาการเรียกเก็บเงิน. รหัสช่วงเวลาที่เรียกเก็บเงินกรอก:

| รหัส | รหัสเมื่อมีการชำระบัญชี (การปรับโครงสร้างองค์กร) ของนิติบุคคล | รหัสเมื่อยกเลิกการจดทะเบียนผู้ประกอบการรายบุคคล (หัวหน้าฟาร์มชาวนา) | ระยะเวลาการรายงาน |

| 21 | 51 | 83 | ไตรมาสที่ 1 |

| 31 | 52 | 84 | ครึ่งปี |

| 33 | 53 | 85 | 9 เดือน |

| 34 | 90 | 86 | ปี |

4. ปีปฏิทิน. ปีที่กรอกข้อมูลหรือกรอกข้อมูล

5. รหัสหน่วยงานจัดเก็บภาษี

ป้อนรหัสสี่หลักของ Federal Tax Service ที่ส่งการคำนวณ ตัวเลขสองตัวแรกของรหัสนี้คือหมายเลขภูมิภาค ตัวเลขสองหลักสุดท้ายคือหมายเลขการตรวจสอบ คุณสามารถดูรหัสได้จากเว็บไซต์ภาษีโดยใช้ลิงก์นี้

6. รหัส ณ สถานที่ลงทะเบียน รหัสที่ตั้งของผู้ถือกรมธรรม์ระบุไว้:

| รหัส | ชื่อ |

| ณ สถานที่อยู่อาศัย: | |

| 112 | บุคคลที่มิใช่ผู้ประกอบการรายบุคคล |

| 120 | ไอพี |

| 121 | ทนายความ |

| 122 | ทนายความ |

| 124 | หัวหน้าฟาร์มชาวนา |

| ณ สถานที่ลงทะเบียน: | |

| 214 | องค์กรรัสเซีย |

| 217 | ผู้สืบทอดขององค์กรรัสเซีย |

| 222 | OP ขององค์กรรัสเซีย |

| 238 | นิติบุคคล – (หัวหน้า) ฟาร์มชาวนา |

| 335 | OP ขององค์กรต่างประเทศในสหพันธรัฐรัสเซีย |

| 350 | องค์กรระหว่างประเทศในสหพันธรัฐรัสเซีย |

7. ชื่อของนิติบุคคลหรือเจ้าของแต่เพียงผู้เดียว (ชื่อนามสกุล ผู้ประกอบการรายบุคคล บุคคลที่ไม่ใช่ผู้ประกอบการรายบุคคล)

กรอกชื่อเต็มของนิติบุคคลชื่อเต็ม ผู้ประกอบการรายบุคคล (บุคคลที่ไม่ได้รับการยอมรับว่าเป็นผู้ประกอบการ)

8. รหัส OKVED 2 คุณต้องระบุรหัสสำหรับประเภทของกิจกรรมทางเศรษฐกิจของผู้ถือกรมธรรม์จากไดเรกทอรีใหม่ของรหัส OKVED 2

9. แบบฟอร์ม (รหัส) ของการปรับโครงสร้างองค์กร (การชำระบัญชี) และ TIN/KPP ของนิติบุคคลที่จัดโครงสร้างใหม่

ให้กรอกเฉพาะเมื่อมีการชำระบัญชี (ปรับโครงสร้างองค์กร) ของบริษัทเท่านั้น ในกรณีเช่นนี้ให้ระบุรหัสที่สอดคล้องกับสถานการณ์ที่เกิดขึ้นจากภาคผนวกหมายเลข 2 ถึงขั้นตอน:

| รหัส | ชื่อ |

| 1 | การแปลง |

| 2 | การควบรวมกิจการ |

| 3 | แยก |

| 4 | การคัดเลือก |

| 5 | ภาคยานุวัติ |

| 6 | กองที่มีการภาคยานุวัติพร้อมกัน |

| 7 | การเลือกพร้อมภาคผนวกพร้อมกัน |

| 0 | การชำระบัญชี |

แบบฟอร์มใหม่ “การคำนวณเบี้ยประกัน”ได้รับการอนุมัติอย่างเป็นทางการจากเอกสาร Order of the Federal Tax Service of Russia ลงวันที่ 10 ตุลาคม 2016 N ММВ-7-11/551@

ข้อมูลเพิ่มเติมเกี่ยวกับการใช้แบบฟอร์ม "การคำนวณเบี้ยประกัน":

- การคำนวณเบี้ยประกัน: เราส่งโดยไม่มีข้อผิดพลาด

ซึ่งเกี่ยวข้องโดยตรงกับเบี้ยประกัน เบื้องต้นขอเตือนไว้ก่อนว่าการคำนวณเบี้ยประกันมีกำหนดชำระไม่เกิน... /3209@ ข้อผิดพลาดที่พบบ่อยที่สุดในการคำนวณเบี้ยประกัน องค์กรระบุข้อมูลส่วนบุคคลไม่ถูกต้อง... หลังจากที่องค์กรส่งการคำนวณเบี้ยประกันไปยังหน่วยงานด้านภาษีแล้ว การคำนวณที่อัปเดตจะไม่ถูกส่ง เช่น... “ข้อมูลส่วนบุคคลเกี่ยวกับผู้เอาประกันภัย” สำหรับการคำนวณเบี้ยประกันตามที่ระบุไว้ในจดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซีย...

- การตรวจสอบโต๊ะคำนวณเบี้ยประกันภัย

เอกสารอื่นนอกเหนือจากการยื่นคำนวณเบี้ยประกัน? ตามกฎทั่วไป วัตถุประสงค์ของการตรวจสอบคือการคำนวณเบี้ยประกัน แบบฟอร์ม และ... ข้อกำหนดในการให้คำอธิบายข้อผิดพลาดที่ระบุในการคำนวณเบี้ยประกัน สำหรับข้อขัดแย้งระหว่างข้อมูล... เพื่อให้หน่วยงานจัดเก็บภาษีสามารถ รับรู้การคำนวณเบี้ยประกันว่ายังไม่ได้ส่ง ดังนั้นการคำนวณ (การคำนวณที่ปรับปรุงแล้ว) จะถือว่าไม่นำเสนอหาก...

- สิ่งที่ต้องพิจารณาเมื่อส่งการคำนวณเบี้ยประกัน 9 เดือนปี 2560

ภายในกรอบของวัสดุนี้ ขั้นตอนการส่งการคำนวณเบี้ยประกัน ให้เราจำกฎพื้นฐานสำหรับการนำเสนอที่ระบุ... ไม่มีคุณสมบัติเฉพาะในการส่งการคำนวณเบี้ยประกัน (ดูจดหมายจากกระทรวงการคลังของรัสเซีย...) ดังนั้นองค์กรดังกล่าวจึงส่งการคำนวณเบี้ยประกันไปยังผู้ตรวจ ณ สถานที่ของตน และ... ส่งการคำนวณ "ศูนย์" หากไม่ส่งการคำนวณค่าเบี้ยประกันเป็นศูนย์จะส่งผลให้ผู้จ่ายเงินสมทบต้องเสียค่าปรับ (ตาม...

- การคำนวณเบี้ยประกัน: คำถามและคำตอบ

ผู้จ่ายเบี้ยประกันรายงานการคำนวณเบี้ยประกันใหม่ (ต่อไปนี้จะเรียกว่าการคำนวณ) ดังนั้นจึงมีคำถามเกิดขึ้นเกี่ยวกับการกรอก... ผู้จ่ายเบี้ยประกันภัยรายงานการคำนวณเบี้ยประกันใหม่ (ต่อไปนี้จะเรียกว่าการคำนวณ) เลยเกิดคำถามเรื่องการกรอก...ตามรูปแบบการส่งการคำนวณเบี้ยประกันในรูปแบบอิเล็กทรอนิกส์ อีกทั้ง... อัตราส่วนการควบคุมตัวชี้วัดของแบบฟอร์มการคำนวณเบี้ยประกันก็ส่งไปทำงานตามอาณาเขต.. .

- อัพเดทการคำนวณเบี้ยประกันการบาดเจ็บ

ไปยังอาณาเขตของผู้ประกันตน ณ สถานที่ที่จดทะเบียน การคำนวณเบี้ยประกัน (ตามแบบฟอร์ม 4-FSS... ไปยังอาณาเขตของผู้ประกันตน ณ สถานที่ที่จดทะเบียน การคำนวณเบี้ยประกัน (ตามแบบฟอร์ม 4-FSS... ด้านล่าง องค์ประกอบของแบบฟอร์มการรายงานการคำนวณเบี้ยประกันสำหรับการบาดเจ็บเป็นเวลาเก้าเดือน... ความแตกต่างหลักของการกรอกตารางบังคับสำหรับการคำนวณเบี้ยประกันสำหรับการบาดเจ็บ หมายเลขตาราง... สำหรับโครงการนำร่อง ในการคำนวณค่าเบี้ยประกันที่ส่งมา ตารางนี้ไม่ได้กรอก และ...

- แก้ไขข้อผิดพลาดในการคำนวณเบี้ยประกัน

นักบัญชี เป็นไปไม่ได้ที่จะส่ง “การคำนวณเบี้ยประกันภัย” เนื่องจากข้อผิดพลาดในฐานข้อมูล... สำหรับกำหนดเวลาในการส่งข้อมูลชี้แจงเกี่ยวกับการคำนวณเบี้ยประกันภัย ใช้ขั้นตอนทั่วไปในการส่งข้อมูล... 5% ของจำนวนหนี้ทั้งหมดเพื่อการคำนวณเบี้ยประกันภัย โดยมีการคิดค่าปรับคนละ… . ดังนั้นหากการคำนวณเบี้ยประกันผิดพลาดไม่ทำให้ค่าที่คำนวณเปลี่ยนแปลง... จะต้องเสียภาษี ข้อมูลการคำนวณเบี้ยประกันภัยที่อัปเดตดังกล่าวจะต้องรวมให้ครบถ้วน...

- การไม่มี TIN ของพนักงานไม่ใช่เหตุผลที่ปฏิเสธที่จะยอมรับการคำนวณเบี้ยประกัน

ในการคำนวณเบี้ยประกันภัยใหม่ นำเสนอโดยหน่วยงานด้านภาษีตามคำสั่งของ Federal Tax Service ของรัสเซีย... ผู้ถือกรมธรรม์มีคำถาม ในการคำนวณเบี้ยประกันใหม่ แนะนำโดยหน่วยงานภาษีตามคำสั่งของ Federal Tax Service ของรัสเซีย... เงินสมทบเงินบำนาญแบ่งตามผู้ประกันตนที่ระบุในการคำนวณ แล้วค่าต่อเส้น...ปีล่ะ? เมื่อสร้างส่วนที่ 3 ของการคำนวณเบี้ยประกันคุณต้องใส่ใจกับ... ความแตกต่างเหล่านี้: เมื่อกรอกส่วนที่ 3 ของการคำนวณเบี้ยประกัน: ควรระบุมูลค่ารวมโดยไม่มี...

- มาทำความคุ้นเคยกับรูปแบบใหม่: การคำนวณเบี้ยประกัน

ผู้ชำระเบี้ยประกันภัยทั้งหมด? การคำนวณเบี้ยประกันที่อัปเดตนำเสนออย่างไร การกรอกคำนวณเบี้ยประกันมีรูปแบบใดบ้าง...? ผู้จ่ายเบี้ยประกันภัยทั้งหมดกรอกส่วนใดของการคำนวณ? การคำนวณเบี้ยประกันที่อัปเดตนำเสนออย่างไร ตามคำสั่งของ Federal Tax Service... แบบฟอร์มคำนวณเบี้ยประกัน ขั้นตอนการกรอก (ต่อไปนี้จะเรียกว่าขั้นตอน) ตลอดจนรูปแบบการส่งการคำนวณเบี้ยประกัน...

- แบบฟอร์มใหม่ในการคำนวณเบี้ยประกัน: คำอธิบาย กำหนดเวลาในการยื่น และขั้นตอนการกรอก

แบบฟอร์มใหม่สำหรับการคำนวณเบี้ยประกันและขั้นตอนการกรอกการคำนวณนี้ (ต่อไปนี้จะเรียกว่าขั้นตอน) ได้รับการอนุมัติแล้ว.... พบกับรูปแบบใหม่ในการคำนวณเบี้ยประกัน คำสั่งดังกล่าวจะเข้าสู่...กำหนดเวลาในการรายงาน การคำนวณเบี้ยประกันแบบใหม่เป็นการสังเคราะห์ทันที...ความเชื่อมโยงกับความเป็นแม่ หน้าคำนวณเบี้ยประกัน ต้องส่งยื่น... 2560) ผู้ชำระค่าเบี้ยประกันจะต้องส่งคำนวณเบี้ยประกันไม่เกิน 30 ...

- จำเป็นต้องสะท้อนในการรายงานเกี่ยวกับการจ่ายเบี้ยประกันที่จ่ายให้กับพนักงานที่เกี่ยวข้องกับการส่งพวกเขาไปทริปธุรกิจหรือไม่?

เส้นและคอลัมน์สำหรับคำนวณเบี้ยประกัน เหตุผลสำหรับตำแหน่ง: ... เบี้ยประกัน - องค์กรที่ส่งไปยังหน่วยงานด้านภาษีโดยเฉพาะ ณ ตำแหน่งขององค์กร การคำนวณเบี้ยประกัน... (ต่อไปนี้ - การคำนวณ) ไม่... ได้รับการอนุมัติ ขั้นตอน เพื่อกรอกการคำนวณเบี้ยประกัน (ต่อไปนี้ - การคำนวณการสั่งซื้อ) รายการ... การคำนวณเบี้ยประกันตั้งแต่วันที่ 1 มกราคม 2560 - สารานุกรมของการแก้ปัญหา รายงานเบี้ยประกันภัย...

- กำหนดเส้นตายในการยื่นแบบรายงานเบี้ยประกันภัยปี 2561

แนะนำ. กำหนดเวลาในการยื่นแบบรายงานเงินสมทบประกันสังคมขึ้นอยู่กับวิธีการ...ในการยื่น กำหนดเวลาในการส่งรายงานเบี้ยประกันไปยังประกันสังคมขึ้นอยู่กับวิธีการ... ของรหัสภาษีของสหพันธรัฐรัสเซีย การคำนวณเบี้ยประกันจะถูกส่งไปยัง Federal Tax Service ณ ที่ตั้งของ บริษัท ( ณ ที่ตั้งของ ... ผู้ที่มีพนักงานจะต้องส่งการคำนวณค่าเบี้ยประกันเป็นศูนย์ (จดหมายจาก Federal Tax Service ของรัสเซียลงวันที่ .. . มาตรา 431 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย การคำนวณเบี้ยประกันจะถูกส่งทุกไตรมาส ไม่ หลังจากวันที่ 30... 2018 จำเป็นต้องส่ง: การคำนวณเบี้ยประกันไปยัง Federal Tax Service ตรงเวลา...

- รายงานเบี้ยประกันภัยประจำปี

มีการแนะนำแบบฟอร์มการรายงานใหม่ - การคำนวณเบี้ยประกันได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 10 ... และแบบฟอร์มการรายงานใหม่ - การคำนวณเบี้ยประกันได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 10 .. .. คำถามเกี่ยวกับการคำนวณเบี้ยประกันภัย ในการคำนวณใหม่ นักบัญชีต้องระบุข้อมูล...ผู้ตรวจเตือนว่าการคำนวณเบี้ยประกันภัยไม่ควรมีค่าติดลบ...รูปแบบการคำนวณเบี้ยประกันภัยขั้นตอนการกรอก พร้อมรูปแบบการนำเสนอการคำนวณเงินสมทบเบี้ยประกันให้กับ...

- รายงานเบี้ยประกันภัยและแรงงานต่างด้าว

ไปยังส่วนที่ 1 ของรายงานที่มีการควบคุม "การคำนวณเบี้ยประกัน" - ภาคผนวกนี้กรอกโดยองค์กรที่... ไปยังส่วนที่ 1 ของรายงานที่มีการควบคุม "การคำนวณเบี้ยประกัน" - ภาคผนวกนี้กรอกโดยองค์กร นั้น... และภาษี พร้อมทั้งกรอกการคำนวณเบี้ยประกันสำหรับชาวต่างชาติใน “1C: เงินเดือน... การรายงานการคำนวณเบี้ยประกัน ไปที่ส่วน “การรายงาน ใบรับรอง” - “การรายงาน” เราจัดทำรายงานใหม่ “การคำนวณเบี้ยประกัน...

- ฤดูใบไม้ร่วงได้รับชัยชนะในการตัดสินใจเกี่ยวกับเบี้ยประกัน

ข้อพิพาทกับกองทุนเกี่ยวกับการคำนวณเบี้ยประกันในสถานการณ์ทั่วไป เบี้ยประกันสำหรับ "ถูกปฏิเสธ... ส่งไปยังหน่วยงานภาษีเพื่อคำนวณเบี้ยประกันที่อัปเดต รวมถึงจำนวนเงินที่ไม่ยอมรับใน... เฉพาะจำนวนเงินสมทบ "เปล่า" เนื่องจากไม่ได้เก็บเบี้ยประกันที่ชำระไว้ .. มีการเรียกเก็บข้อกำหนดสำหรับการค้างชำระค่าเบี้ยประกัน ค่าปรับ และค่าปรับด้วย... ไม่มีข้อมูล: เกี่ยวกับจำนวนเงินค้างชำระเบี้ยประกันที่มีการเรียกเก็บค่าปรับ; ระยะเวลา...

- คุณสมบัติในการกรอกใบสมัครเงินสดเพื่อชำระค่าเบี้ยประกัน

ว่าในการชำระภาระผูกพันทางการเงินสำหรับเบี้ยประกันสถาบันของรัฐที่เป็นผู้รับเงิน...การชำระเงินอาจดำเนินการกระทบยอดการคำนวณเบี้ยประกันร่วมกัน ตามใบสมัครที่สถาบันส่งมา... ในปี 2560 หลังจากหักล้างการชำระเบี้ยประกันมากเกินไป: สำหรับการประกันสุขภาพภาคบังคับ, VNiM, ประกันสุขภาพภาคบังคับ จำเป็น... สถาบันสามารถดำเนินการกระทบยอดร่วมกันในการคำนวณสำหรับการประกัน เบี้ยประกันภัย จากผลของการปรองดองดังกล่าว ได้มีการร่างพระราชบัญญัติขึ้น...

ในบทความนี้เราจะพิจารณาทุกแง่มุมของการจัดทำและส่งการรายงานที่มีการควบคุมเช่นการคำนวณเบี้ยประกัน นอกจากนี้ จะมีการแจ้งข้อมูลเกี่ยวกับกำหนดเวลาในการส่ง ขั้นตอนการกรอก และบทลงโทษหากไม่มีการรายงานนี้

การเปลี่ยน ERSV

ก่อนหน้านี้ รายงานเกี่ยวกับเบี้ยประกันอยู่ภายใต้การกำกับดูแลของกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย และมีการจ่ายเบี้ยประกันสำหรับเงินบำนาญภาคบังคับ ประกันสุขภาพ และสังคมที่นั่นด้วย แต่ตั้งแต่ปี 2560 เป็นต้นไป เบี้ยประกันทั้งหมดจะอยู่ภายใต้เขตอำนาจศาลของ Federal Tax Service ERSV ถูกแทนที่ด้วยการคำนวณเบี้ยประกันภัย

ใครเช่า.

นิติบุคคลทั้งหมด รวมถึงผู้ประกอบการแต่ละรายที่มีพนักงาน จะต้องยื่นคำประกาศ หากต้องการระบุความจำเป็นในการส่งรายงานอย่างถูกต้อง คุณสามารถดูตารางได้

ส่งรายงานได้ที่ไหน.

รายงานนี้ถูกส่งไปยังสำนักงานสรรพากร ณ สถานที่จดทะเบียนของผู้ประกอบการแต่ละรายหรือสถานที่จดทะเบียนของ LLC มันเกิดขึ้นว่าจะต้องส่งรายงานไม่ใช่ไปยังสำนักงานสรรพากรตามที่อยู่ตามกฎหมายของ บริษัท แต่ไปยังสำนักงานสรรพากร ณ สถานที่จดทะเบียนของแผนกแยกต่างหาก สิ่งนี้อาจเกิดขึ้นได้หากองค์กรแม่ให้สิทธิ์แก่หน่วยแยกต่างหากในการคำนวณและประเมินเบี้ยประกันอย่างอิสระ กฎนี้ได้รับการอนุมัติตามคำสั่งของผู้จัดการซึ่งแจ้งให้ผู้ตรวจสอบภาษีทราบในรูปแบบใด ๆ

กำหนดเวลาในการส่งการคำนวณเบี้ยประกันแบบรวมในปี 2561

กำหนดเวลาในการส่ง DAM กำหนดโดย Federal Tax Service เป็นวันที่ 30 ของเดือนแรกถัดจากสิ้นไตรมาส ควรสังเกตว่ามีการส่งรายงานทุกไตรมาสนั่นคือสี่ครั้งต่อปี กำหนดเวลาในการส่งรายงานในปี 2561 มีดังนี้:

- สำหรับปี 2560 จะต้องส่งรายงานภายในวันที่ 30 มกราคม 2561

- สำหรับไตรมาสแรกของปี 2561 - จนถึงวันที่ 30 เมษายน

- สำหรับไตรมาสที่สองของปี 2561 - จนถึง 30 กรกฎาคม

- สำหรับไตรมาสที่สามของปี 2561 - จนถึงวันที่ 30 ตุลาคม

- สำหรับไตรมาสที่สี่ของปี 2018 รายงานจะครบกำหนดภายในวันที่ 30 มกราคม 2019

สำคัญ!สำหรับการส่งรายงานล่าช้า รหัสภาษีจะกำหนดให้มีค่าปรับอย่างน้อย 1,000 รูเบิล

แบบฟอร์มการคำนวณ

คำประกาศนั้นถูกส่งในแบบฟอร์มที่กำหนดโดยคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 10 ตุลาคม 2016 โดยมีหมายเลข ММВ7-11-551 แบบฟอร์มนี้กำหนดเป็น KND 115111 และประกอบด้วยสามส่วน:

- ข้อมูลสรุปเกี่ยวกับจำนวนเบี้ยประกันที่คำนวณได้

- ข้อมูลสรุปเกี่ยวกับจำนวนเบี้ยประกันที่คำนวณได้สำหรับหัวหน้าฟาร์มชาวนา

- ข้อมูลส่วนบุคคลเกี่ยวกับผู้เอาประกันภัย

สามารถดาวน์โหลดแบบฟอร์มประกาศได้ที่นี่:

จำนวนเบี้ยประกันภัย

อัตราภาษีทั่วไปสำหรับผู้จ่ายเบี้ยประกันปัจจุบันเท่ากับ 30% ของจำนวนค่าจ้างค้างรับ แต่ยังมีจำนวนเงินเบี้ยประกันที่ลดลงซึ่งผู้เสียภาษีบางประเภทสามารถชำระได้ ตัวอย่างเช่นองค์กรและผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีแบบง่ายและมีส่วนร่วมในกิจกรรมการผลิตและกิจกรรมอื่น ๆ ที่เทียบเท่ากันมีสิทธิ์จ่ายเบี้ยประกันลดลง - 20% 20% นี้เป็นเงินสมทบประกันบำนาญ และไม่มีการจ่ายเงินสมทบประกันสุขภาพและประกันสังคมเลย (ยกเว้นเงินสมทบจากอุบัติเหตุและโรคจากการทำงาน) เพื่อให้ชัดเจน มาดูจำนวนเงินที่บริจาคในตารางกัน

ตัวอย่างที่ 1

- เมษายน - 65,000 รูเบิล;

- พฤษภาคม - 68,000 รูเบิล;

- มิถุนายน - 70,000 รูเบิล

ให้เราอธิบายว่าในการคำนวณเบี้ยประกันภัย Roses LLC จะใช้อัตราภาษีพื้นฐาน และสำหรับเบี้ยประกันสำหรับการบาดเจ็บจะมีอัตราภาษี 0.2% การคำนวณแสดงไว้ในตาราง

| เดือนของปี | จำนวนเงินสมทบ | |||

| กองทุนบำเหน็จบำนาญ 22.0% | เอฟเอสเอส 2.9% | ประกันสุขภาพภาคบังคับ 5.1% | ประกันสังคมจาก NS และ PP 0.2% | |

| เมษายน | (65000*0,22) | (65000*0,029) | (65000*0,051) | (65000*0,002) |

| อาจ | (68000*0,22) | (68000*0,029) | (68000*0,051) | (68000*0,002) |

| มิถุนายน | (70000*0,22) | (70000*0,029) | (70000*0,051) | (70000*0,002) |

| ไตรมาสที่ 2 | 44660 | 5887 | 10353 | 406 |

ตัวอย่างที่ 2

มาคำนวณจำนวนเบี้ยประกันสำหรับ LLC "Rosy" ซึ่งอยู่ภายใต้ระบบการจัดเก็บภาษีแบบง่ายซึ่งมีพนักงาน 5 คนและกองทุนค่าจ้างรวมเป็น:

- เมษายน - 65,000 รูเบิล;

- พฤษภาคม - 68,000 รูเบิล;

- มิถุนายน - 70,000 รูเบิล

ให้เราอธิบายว่าในการคำนวณเบี้ยประกัน Roses LLC จะใช้อัตราภาษีที่ลดลง และสำหรับเบี้ยประกันสำหรับการบาดเจ็บจะมีอัตราภาษี 0.2% การคำนวณแสดงไว้ในตาราง

| เดือนของปี | จำนวนเงินสมทบ | |||

| กองทุนบำเหน็จบำนาญ 20.0% | เอฟเอสเอส 0% | ประกันสุขภาพภาคบังคับ 0% | ประกันสังคมจาก NS และ PP 0.2% | |

| เมษายน | (65000*0,20) | 0 | 0 | (65000*0,002) |

| อาจ | (68000*0,20) | 0 | 0 | (68000*0,002) |

| มิถุนายน | (70000*0,20) | 0 | 0 | (70000*0,002) |

| ไตรมาสที่ 2 | 40600 | 0 | 0 | 406 |