පුද්ගලයන් සඳහා පුද්ගලික ආදායම් බදු 3ක් පිරවීම. බදු වාර්තා තොරතුරු

ප්රථම වරට ප්රකාශයක් හමු වන සාමාන්ය පුරවැසියෙකුට කොතැනක, කෙසේද සහ කුමක් ඉදිරිපත් කළ යුතුද, කුමන දත්ත ඇතුළත් කළ යුතුද, කුමන ලේඛන සකස් කළ යුතුද යන්න තේරුම් ගැනීමට අපහසුය.

එබැවින්, අපි සලකා බලමු නීතිමය හේතුදේපල අඩු කිරීමක් ලබා දීම සහ උදාහරණයක් භාවිතා කරමින් එය ක්රියාත්මක කිරීම.

මූලික අවස්ථා

කලින් ගෙවූ බදු සඳහා අයවැයෙන් මුදල් ආපසු ගෙවීමට සෑම කෙනෙකුටම අවස්ථාවක් නොමැත. බදු ගෙවන්නන්ගේ කුමන කාණ්ඩවලට වස්තුවක් මිලදී ගැනීමේ මුදල අඩු කිරීමකට යෙදිය හැකිද, එවැනි ප්රතිලාභයක් ලබා ගැනීමට අවශ්ය වන්නේ කුමක්ද?

අඩුකිරීමේ අයිතිය

රුසියානු සමූහාණ්ඩුවේ පුරවැසියන්ට ඔවුන් රට තුළ නේවාසික ගොඩනැගිල්ලක් මිලදී ගෙන හෝ ගොඩනගා ඇත්නම් හෝ නේවාසික නිශ්චල දේපල ඉදිකිරීමේ ඉදිකිරීම් කටයුතු ආරම්භ කිරීමට යන භූමිය අත්පත් කර ගෙන තිබේ නම් දේපල අඩුකිරීමේ වාසිය ලබා ගත හැකිය.

වෙනත් වචන වලින් කිවහොත්, ඔබ ඔබේම අරමුදල්වලින් නිවාස මිලදී ගත්තා නම්, ඔබට අයවැයෙන් බදු ආපසු ලබා දිය හැකිය. වස්තුවක් විකිණීමේදී ඔබට අඩු කිරීම භාවිතා කළ නොහැක.

අයදුම්කරුගේ ලාභය අනුව ගෙවීම සිදු කරනු ලැබේ (රාජ්ය භාණ්ඩාගාරයට ගෙවන බදු ගෙවීම් ප්රමාණය අනුව). මෙම මුදල බොහෝ විට වසර ගණනාවක් ආපසු ගෙවනු ලැබේ.

පුද්ගලයන්:

- අපි බදු නියෝජිත අරමුදල් භාවිතා කරමින්, මාතෘ ප්රාග්ධනය හෝ අයවැය ආධාරයෙන් වෙනත් මුදල් භාවිතා කරමින් නේවාසික දේපලක් මිලදී ගත්තෙමු.

- නිවස පරිත්යාග කළ අතර ලොතරැයියකින් දිනුම් ලැබීය.

- මෙම මහල් නිවාසය ඔහු වැඩ කරන ඥාතියෙකු හෝ විකුණුම්කරුවෙකුගෙන් මිලදී ගෙන ඇත.

ලියාපදිංචි කිරීමේ ක්රියා පටිපාටිය

දේපල අඩු කිරීමක් ලබා ගැනීම සඳහා, බදු ගෙවන්නා විසින් පුරවැසියාගේ මෙම අයිතිය තහවුරු කරන ලියකියවිලි පැකේජයක් බදු අධිකාරියට ඉදිරිපත් කළ යුතුය.

අයදුම්පත සහ ප්රකාශය පිළිගැනීමෙන් පසුව, බදු අධිකාරියේ නියෝජිතයෙකු විසින් ඩෙස්ක් විගණනයක් සිදු කරයි, ප්රතිඵල මත පදනම්ව අරමුදල් ආපසු ලබා දෙනු ඇත හෝ එවැනි අයිතිය ප්රතික්ෂේප කරනු ලැබේ (උල්ලංඝනයන් අනාවරණය වුවහොත්).

විගණනය ආරම්භ කිරීම ගැන ගෙවන්නාට ලිඛිතව දැනුම් දෙනු ලැබේ. නිවසක් මිලදී ගත් බදු ගෙවන්නෙකුට අලුත්වැඩියා කිරීමේ කටයුතු වලදී දරන ලද වියදම් සඳහා දේපල අඩු කිරීමක් සඳහා ඉල්ලුම් කළ හැකිය.

පුද්ගලයෙකුට සේවා ස්ථාන කිහිපයක් තිබේ නම්, අඩු කිරීමක් ගොනු කිරීමේදී ඔහුට එක් බදු නියෝජිතයෙකු තෝරා ගත හැකිය.

බලයලත් ආයතනය හා සම්බන්ධ වීමට ගෙවන්නාට ස්ථාපිත සීමාවන් නොමැත. මහල් නිවාසය මිලදී ගැනීමෙන් වසර කිහිපයකට පසු අයදුම්පත සහ ප්රකාශය ඉදිරිපත් කළ හැකිය.

සම්පූර්ණ මුදල (රූබල් 260 දහසක්) භාවිතා කරන තෙක් ගැනුම්කරුට වස්තූන් කිහිපයකින් අඩු කිරීමෙන් ප්රයෝජන ගත හැකිය. මෙම රීතිය 2019 ජනවාරි 1 දින සිට බලාත්මක විය.

2019 ට පෙර අඩු කිරීමක් නිකුත් කළ පුරවැසියන්ට එය නැවත භාවිතා කිරීමට අයිතියක් නැත. අඩු කිරීම් කිහිපයක් ලබා ගැනීම සඳහා ප්රධාන කොන්දේසිය වන්නේ නේවාසික දේපල 2019 ජනවාරි 1 ට වඩා පසුව මිලදී ගත යුතු බවයි.

දේපල අඩු කිරීම පිළිබඳ ලේඛන පැකේජය

පහත සහතික ඉදිරිපත් කිරීමෙන් ඔබට දේපල සඳහා අඩු කිරීමක් ලබා ගත හැකිය:

- , බදු නියෝජිතයාගෙන් ලබාගත හැකි;

- නිවාස සඳහා අයිතිවාසිකම් රාජ්ය ලියාපදිංචි කිරීමේ සහතික හෝ එහි කොටසක්, පහසුකම ඉදිකිරීම සිදු වෙමින් පවතී නම් හෝ අවසන් කර තිබේ නම්;

- නිවස, නේවාසික පරිශ්රය;

- ඉඩම්, නිවස හෝ ඉදිකිරීම් සඳහා සහතික;

- වියදම් සඳහා අරමුදල් සැබෑ ගෙවීම තහවුරු කරන ගෙවීම්;

- ණය මත නිවාස මිලදී ගන්නේ නම් - ණය සඳහා ආපසු ගෙවන ලද පොලිය පිළිබඳ බැංකුවෙන් සහතික, මෙන්ම පිටපත්.

දේපල අඩු කිරීම සඳහා 3-NDFL පුරවන්නේ කෙසේද

බදු අධිකාරියට අයදුම් කිරීමේදී අනිවාර්ය ලියවිල්ලක් ප්රකාශනයකි, එය නියාමන පනත්වල රෙගුලාසි වලට අනුකූලව පිරවිය යුතුය.

ඇතුළත් කළ යුතු දත්ත මොනවාද, භාවිතා කළ යුතු ආකෘති මොනවාද සහ ගණනය කිරීම් කරන්නේ කෙසේද?

ගණනය කිරීමක් සිදු කිරීම

අඩු කිරීම් ප්රමාණය තීරණය කිරීමේදී, සාධක කිහිපයක් සැලකිල්ලට ගනී:

- මුදල ගණනය කිරීමේදී, ප්රධාන දර්ශකය වස්තුවේ මිල වේ.

- දේපල මිලදී ගැනීමෙන් පසු අලුත්වැඩියාව සඳහා වියදම් කරන ලද අරමුදල් ද ගණනය කිරීමේ සූත්රවලට ඇතුළත් කළ හැකිය.

- උකස් ණය ද සැලකිල්ලට ගනී.

ඔබට කලින් ගෙවූ බද්දෙන් 13% ක් රාජ්ය අයවැයට ආපසු ලබා දිය හැකිය, නමුත් නිශ්චිත සීමාවක් නියම කර ඇත - රූබල් 260,000 කට වඩා වැඩි නොවේ. පුරවැසියෙකුට රුබල් 2,000,000 නොඉක්මවන මුදලක් අඩු කළ හැකිය.

ණය ආපසු ගෙවීමේදී බැංකුවලට ගෙවන ලද අරමුදල්වලින් (පොළී) 13% ද ආපසු ලබා දෙනු ඇත. එවැනි ගෙවීම් සඳහා සීමාව රුබල් 390 දහසකි.

2019 ආරම්භයට පෙර මිලදී ගෙන ඇති නම්, නිවාස හිමියෙකුට හිමිකම් පෑමට හැකි උපරිම දේපල අඩු කිරීම RUB 650,000 වේ.

මහල් නිවාසයක් මිලදී ගැනීමේදී අඩු කිරීම් ප්රමාණය ගණනය කිරීමේ උදාහරණය දෙස බලමු:

ලෙව්චුක් අයි.ආර්. රූබල් මිලියන 2 ක වියදමින් නිවාස මිලදී ගත්තා. 2012 දී. එම වසරේම ඔහුට රුබල් 50,000 ක මාසික ලාභයක් තිබුණි. මුළු වසර පුරාම ඔහු පෞද්ගලික ආදායම් බද්දෙන් රුබල් 78,000 ක් රාජ්ය භාණ්ඩාගාරයට ගෙවා ඇත.

අඩුකිරීමේ මුදල 2,000,000, මිලදී ගැනීමේ පිරිවැයට සමාන වේ.

2,000,000 * 13% = 260,000 - ගෙවන්නාට ආපසු ලබා දිය හැකි මුදල.

නමුත් ඔහුට ආපසු ලබා ගත හැක්කේ ඔහු වසර සඳහා ගෙවූ රූබල් 78,000 ක් පමණි. ශේෂය (182,000) පුරවැසියාට නිශ්චල දේපල පසුකාලීන මිලදී ගැනීම් සඳහා භාවිතා කළ හැකිය.

පිරවීම සඳහා උපදෙස්

- 3-NDFL සහතිකය පිරවීමේදී නිල් හෝ කළු පෑනක් භාවිතා කිරීමට අවසර ඇත.

- ඔබට ආකෘති පත්රවල ඒක පාර්ශවීය මුද්රණය ද භාවිතා කළ හැකිය.

- ඔබට සංශෝධන කිරීමට හෝ දත්ත හරස් කිරීමට නොහැක.

- තීරු ස්ටේප් කරන විට බොහෝ විට හානි වන තීරු කේතවල තත්ත්වය නිරීක්ෂණය කරන්න.

- ප්රමාණය රුබල් වලින් දැක්විය යුතුය, කොපෙක් වටකුරු විය යුතුය (දර්ශකය 50 හෝ ඊට වැඩි - තුළ විශාල පැත්ත, 50 ට අඩු - අඩු).

- එක් එක් අක්ෂර සඳහා සෛලයක් ඇත - ඔබට අහඹු ලෙස දත්ත ඇතුළත් කළ නොහැක.

- OKATO අගය තුළ ඉලක්කම් 11 කට වඩා වැඩි නම්, ඔබ බිංදු ඇතුළත් කළ යුතුය.

- එක් එක් පත්රයේ ඔබ TIN සහ අයදුම්කරුගේ සම්පූර්ණ නම සඳහන් කළ යුතුය.

- දිනය සහ අත්සන් පතුලේ තබන්න.

ප්රකාශය පුරවන විට, අඩුකිරීම් වර්ගය කුමක් වුවත්, 1 සහ 6 කොටස් සෑම විටම භාවිතා වේ. ඉතිරිය තත්වය අනුව තෝරා ගනු ලැබේ. සියලුම පත්ර මාතෘකා කර ඇත, එබැවින් කුමන එකක් භාවිතා කළ යුතුද යන්න සොයා ගැනීම අපහසු නොවනු ඇත.

දේපල අඩු කිරීමක් ලබා ගැනීම සඳහා ලියකියවිලි සකස් කිරීමේදී, 1 සහ 6 කොටස් පුරවන්න, මෙන්ම:

ප්රකාශය පළමු වරට පුරවන්නේ නම්, 2.1, 2.2 ඡේදවල තොරතුරු ඇතුළත් කිරීමට අවශ්ය නොවේ. අඩු කිරීම නැවත භාවිතා කරන විට, කලින් ලැබුණු මුදල් මෙන්ම බැංකුවට මාරු කළ පොළිය සඳහන් කරන්න.

පෙර බදු කාල සීමාව තුළ ඉදිරිපත් කරන ලද පැරණි ප්රකාශන පෝරමයෙන් ඔබට මෙම දත්ත ලබාගත හැකිය. 2.3, 2.4 වගන්තිවල දේපල සඳහා අඩු කිරීමේ මුදලේ ශේෂය පිළිබඳ තොරතුරු අඩංගු වේ.

භාවිතා කරන ලද අඩු කිරීම් ප්රමාණය පෙර වසරේ, මෙන්ම ධාරාව, ඉතිරි මුදල ඇතුළුව පුද්ගලයාට හිමිකම් පෑමට අයිතිය ඇති ස්ථාපිත සීමාව නොඉක්මවිය යුතුය.

13% ක අනුපාතයකින් බදු අය කරන ආදායමක් ඇති පුද්ගලයින් විසින් 1 වන කොටස සම්පූර්ණ කළ යුතු බව කරුණාවෙන් සලකන්න. 35% සහ 9% අනුපාතයකින් ආදායම් බදු අය කර ඇති බදු ගෙවන්නන් විසින් 2 සහ 3 වගන්ති පුරවා ඇත.

පුද්ගලයෙකු රටේ පදිංචිකරුවෙකු නොවේ නම්, ඔහු 2, 5 වගන්තිවල දත්ත ඇතුළත් කළ යුතුය (අනුපාත - 30 සහ 15%). 6 වන කොටස අවසන් වරට අවසන්.

උදාහරණයක්

දේපල අඩු කිරීම සඳහා 3-NDFL පිරවීම පිළිබඳ උදාහරණයක් බලමු. ලිවනෝවා නටාලියා මිහයිලොව්නාට 2010 දී රූබල් 171,000 ක ලාභයක් ලැබුණි.

මේ වසරේ රූබල් මිලියන 2.5 ක මිලකට මහල් නිවාසයක් මිලදී ගන්නා ලදී. මාතෘකා පිටුවට අවශ්ය වනු ඇත:

- නිවැරදි කිරීමේ අංකය දක්වන්න - 0;

- TIN ඇතුල් කරන්න;

- වාර්තා කිරීමේ කාල සීමාව කේතය - 34;

- බදු අධිකාරියේ කේතය;

- බදු ගෙවන්නන් කාණ්ඩයේ කේතය, උපග්රන්ථ අංක 1 (760);

- OKATO;

- සම්පූර්ණ නම, සම්බන්ධතා තොරතුරු;

- පිටු ගණන.

පෝරමයේ උපන් දිනය පහත ආකෘතියෙන් ඇතුළත් කළ යුතු බව කරුණාවෙන් සලකන්න: hh.mm.yyyy. පුරවැසිභාවය නොමැති නම් අංක 1 මගින් පුරවැසිභාවය තහවුරු වේ - 2.

වීඩියෝ: දේපල අඩු කිරීම සඳහා 3-NDFL ප්රකාශය

A පත්රය 2-NDFL සහතිකයෙන් තොරතුරු පිළිබිඹු කරයි. ප්රකාශන පෝරමය මඟින් ලාභ ප්රමාණය සහ බදු අය කරන මුදල, පුද්ගලික ආදායම් බදු ගෙවීමේදී රඳවා තබා ඇති මුදල පෙන්නුම් කරයි.

එවිට සම්පූර්ණ මුදල 1 වන කොටසට මාරු කරනු ලැබේ. නිවසක් මිලදී ගැනීමේදී පිරිවැය I පත්රයේ දක්වා ඇත. මෙහි ඔවුන් මෙසේ ලියයි:

- වස්තුවේ නාම කේතය (මහල් නිවාසයක් සඳහා - 2);

- දේපල වර්ගය;

- බදු ගෙවන්නාගේ ලකුණ (1 - අයිතිකරු සඳහා, 2 - කලත්රයා සඳහා);

- දේපල පිහිටීම;

- පිරිවැය පිළිබඳ තොරතුරු (නිවාස ලියාපදිංචි කළ විට, අඩු කිරීම ආපසු ලබා දීමට පටන් ගත් විට, මිලදී ගැනීමේදී වියදම් ප්රමාණය);

1 කොටස ගණනය කරයි බදු පදනම, ගෙවිය යුතු මුළු මුදල:

6 වන වගන්තිය KBK සහ OKATO කේත අනුව රාජ්ය භාණ්ඩාගාරයෙන් ආපසු පැමිණීමට යටත් වන ප්රමාණයන් දක්වයි.

පැන නගින ප්රශ්න

කුමන නීති අනුගමනය කළ යුතුද යන්න තීරණය කිරීමට අපහසු වන අවස්ථා තිබේ.

ඔබ වහාම අඩුකිරීමේ වාසිය ලබා නොගත්තේ නම් හෝ මිලදී ගැනීමේ මුදල අඩු කිරීම (මිලියන 2) සඳහා පිළිගැනීම සඳහා ස්ථාපිත දර්ශක වෙත ළඟා නොවන්නේ නම් කුමක් කළ යුතුද? මහල් නිවාසය ඒකාබද්ධ දේපලක් ලෙස මිල දී ගෙන තිබේ නම් අරමුදල් ආපසු ලබා දිය හැක්කේ කාටද?

හවුල් අයිතිය සම්බන්ධයෙන්

හවුල් අයිතියේ දේපල මිලදී ගත් බදු ගෙවන්නන්ට කොටස් බෙදා හැරීම තීරණය කිරීමට අයිතිය ඇත.

එය මෙම විකල්පය විය හැකිය:

- එක් කලත්රයෙකු සඳහා 100%, දෙවැන්න සඳහා 0%;

- 50% බැගින්, ආදිය.

අඩු කිරීම අයිතිකරුවන් අතර ඔවුන්ගේ කොටස් වලට සමානුපාතිකව බෙදී යයි. විවාහය තුළදී අත්පත් කරගත් නිශ්චල දේපල අනුව, ගනුදෙනුව සිදු කරන ලද්දේ කාගේ අරමුදල්වලින් වුවද, එය ප්රජා දේපලක් ලෙස සලකනු ලබන බව කරුණාවෙන් සලකන්න.

යම් පුද්ගලයෙකු අඩු කිරීමක් ලබා ගැනීම සඳහා බලයලත් ආයතනයට අයදුම් කර නොමැති නම් සහ මහල් නිවාසය එක් පුද්ගලයෙකුගේ නමට ලියාපදිංචි කර ඇත්නම්, අඩු කිරීම භාවිතා කළේ එක් බදු ගෙවන්නෙකු විසින් පමණක් බව සලකනු ලැබේ.

එවිට දෙවන කලත්රයා වෙනත් දේපලක් මිලදී ගැනීමේදී අඩු කිරීමක් සඳහා අයදුම් කළ හැකිය.

එක දිගට දෙවෙනි අවුරුද්ද අඩු කරන්න පුලුවන්ද?

සිදු කිරීමේ පිරිවැය සඳහා දේපල ස්වභාවය අඩු කිරීම ඉදිකිරීම් කටයුතුහෝ නිශ්චල දේපල මිලදී ගැනීම බදු කාලය අවසානයේ පමණක් භාවිතා කළ නොහැක.

පූර්ව වාර්තාකරණ කාල සීමාවන් සඳහා, බදු ගෙවන්නාට පුද්ගලික ආදායම් බදු වැඩිපුර ගෙවූ මුදල ලබා ගැනීමට ද අයිතිය ඇත.

නිදසුනක් වශයෙන්, පුද්ගලයෙකුට වත්මන් වසරේ (නිවාස මිලදී ගත් විට) රූබල් 300,000 ක ලාභයක් ඇති අතර රුබල් මිලියන 2 ක් අඩු කළ හැකිය. එවැනි තත්වයක් තුළ, බදු පදනම ශුන්ය වනු ඇත.

300,000 සිට අඩු කිරීම සිදු කරනු ලබන අතර ඉතිරි මිලියන 2 සිට ඊළඟ වසර දක්වා ගෙන යනු ලැබේ. අඩු කිරීම ජීවිත කාලය තුළ එක් වරක් භාවිතා කළ හැකිය. නමුත් මුදල අමුණා ඇත්තේ වස්තුවට නොව ගෙවන්නාට ය.

එබැවින්, එක් පරිශ්රයක් මිලදී ගැනීමේදී, අඩු කිරීම සම්පූර්ණයෙන්ම වියදම් නොකළහොත් හෝ භාවිතා කළ නොහැකි නම් සම්පූර්ණයෙන්කුඩා ආදායම නිසා, එය පසු වසරවලදී එය ලියාපදිංචි කිරීමට හැකි වේ.

ප්රතිලාභය ගණනය කිරීමේදී ස්ථාපිත මුදල භාවිතා කරන තෙක් අඩු කිරීම අඛණ්ඩව වසර කිහිපයක් යෙදිය හැකි බව එයින් කියවේ.

වසර කිහිපයක් සඳහා අඩු කිරීමක් ගොනු කරන විට

නිවසක් මිලදී ගැනීමෙන් වසර කිහිපයකට පසු දේපල අඩු කිරීමක් ලබා ගත හැකිය. 2012 දී නේවාසික දේපලක් මිල දී ගෙන තිබේ නම්, 2019 දී වසර කිහිපයක් සඳහා එකවර අඩු කිරීමක් ලබා ගැනීමට බදු අධිකාරියට අයදුම් කළ හැකිය: 2013, 2019 සහ 2019 සඳහා.

මෙය සිදු කිරීම සඳහා, ඔබ විසින් 2-NDFL ආකෘතියේ ප්රකාශන සහ සහතික කිහිපයක් සකස් කර බලයලත් ව්යුහයට අයදුම්පතක් ඉදිරිපත් කළ යුතුය.

ඔබ වසර ගණනාවක් ලාභය නොමැතිකම හේතුවෙන් අඩු කිරීම භාවිතා නොකළේ නම්, පසුව ගෙවූ බදු ආපසු ලබා දිය හැකිය. දේපල අඩු කිරීම සඳහා 3-NDFL ප්රකාශයක් ගොනු කිරීම සඳහා අවසන් දිනය ස්ථාපිත කර නොමැත.

නිශ්චල දේපල මිලදී ගැනීමේදී අයවැයට ගෙවන ලද අරමුදල්වලින් කොටසක් ආපසු ලබා දීමට රජය හැකි වේ.

එහෙත්, අවාසනාවකට මෙන්, මෙම අවස්ථාව ගැන සෑම දෙනාම නොදනිති. රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනය තේරුම් ගන්නා අයට සෑම විටම ප්රකාශය නිවැරදිව පිරවිය නොහැක.

දත්ත ඇතුළත් කිරීම සඳහා සාමාන්ය රීති සහ ක්රියා පටිපාටිය කෙරෙහි අවධානය යොමු කරන්න, පසුව බදු අධිකාරියේ නියෝජිතයා ලේඛන භාර ගැනීම ප්රතික්ෂේප නොකරන අතර, මේසයේ විගණනය ඔබගේ අවශ්යතා සපුරාලන තීරණයක් ගනු ඇත.

2018 දී ස්වාධීනව ආදායම් ලැබූ සියලුම පුරවැසියන් (දේපල විකිණීම, විශාල තෑගි ලබා ගැනීම, කුලියට ගත් නිවාස) මෙය බදු සේවාවට වාර්තා කර පුද්ගලික ආදායම් බදු ගෙවිය යුතුය. 2018 සඳහා යාවත්කාලීන කරන ලද 3-NDFL ප්රකාශය පුරවන්නේ කෙසේද සහ සාමාන්ය පුද්ගලයින් සඳහා වන මෙම වාර්තාව තනි ව්යවසායකයින්, නීතිඥයින් සහ නොතාරිස්වරුන් විසින් ඉදිරිපත් කරන ලද ප්රකාශයෙන් වෙනස් වන්නේ කෙසේද - වෙබ් අඩවියේ ඇති තොරතුරු වල පිළිතුරු

රුසියාවේ ආදායම් ලබන සියලුම පුරවැසියන් විසින් පුද්ගලික ආදායම් බද්ද රාජ්යයට ගෙවිය යුතුය. සාමාන්යයෙන්, බදු නියෝජිත සංවිධාන බදු රඳවා තබා ගැනීම සහ අයවැය වෙත මාරු කිරීම සම්බන්ධ වේ. මේවා බදු ගෙවන්නන්ගේ සේවා යෝජකයන් හෝ ඔවුන්ට ආදායම් ගෙවූ එම සංවිධාන වේ. ෆෙඩරල් බදු සේවාව වෙත ගෙවන ලද මුදල් සහ ඔවුන්ගෙන් රඳවාගෙන ඇති බද්ද පිළිබඳව වාර්තා කිරීම සඳහා මෙම බදු නියෝජිතයන්ම වගකිව යුතුය. කෙසේ වෙතත්, පුරවැසියෙකුට ස්වාධීනව ආදායමක් ලැබුනේ නම් සහ කිසියම් ගනුදෙනුවක් සඳහා බදු නියෝජිතයෙකු නොමැති නම් සහ ඔහු තනි තනි ව්යවසායකයෙකු නම් පොදු පද්ධතියබදුකරණය, ඔහු විසින්ම වාර්තා කිරීමට සහ බදු ගෙවීමට බැඳී සිටී. මෙම ලිපියෙන් ඔබ 3-NDFL පුරවන්නේ කෙසේදැයි ඉගෙන ගනු ඇත, එය ඉදිරිපත් කළ යුත්තේ කවදාද, සහ ඔබට එය පුරවන ආකාරය පිළිබඳ නියැදියක් බාගත කළ හැකිය.

3-NDFL ආකෘතිය යනු කුමක්ද?

අනුමත කළා 2014 දෙසැම්බර් 24 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය අනුව අංක ММВ-7-11/, 2017 ඔක්තෝම්බර් 25 දිනැති ෆෙඩරල් බදු සේවාවේ නියෝගය අනුව සිදු කරන ලද නවතම වත්මන් සංශෝධන අංක ММВ-7-11/822. වෙනස්කම් 23 වන පරිච්ඡේදයට සිදු කරන ලද මහා පරිමාණ සංශෝධනවලට සම්බන්ධ වේ බදු කේතයපුද්ගලයන්ගේ නිශ්චල දේපල අඩු කිරීම් සහ බදු අය කිරීම සම්බන්ධයෙන් රුසියානු සමූහාණ්ඩුව. බදු ගෙවන්නන් නව පෝරමයක් මත 2018 සඳහා වාර්තා කළ යුතුය, එබැවින් එය පිරවීමේ විශේෂාංග පිළිබඳව ඔබව හුරු කරවීම ඉතා වැදගත් වේ. ඇත්ත, 2017 දෙසැම්බර් 21 දිනැති ලිපියේ ඇති බදු සේවාව අංක GD-4-11/26061 "පැරණි" සහ "නව" ආකෘති දෙකම වාර්තා කිරීමට බදු ගෙවන්නන්ට ඉඩ දී ඇත, නමුත් 2018 දී පමණක් ගිණුම්ගත කර ඇති ගනුදෙනු තිබේ නම් නව පෝරමය, ඔබ එය භාවිතා කළ යුතුය.

ප්රකාශනය සාම්ප්රදායික මාතෘකා පිටුවක් සහ ප්රධාන කොටස් දෙකක් ඇතුළුව පිටු 19 කින් සමන්විත පෝරමයකි. එපමණක් නොව, පළමු කොටසේ ඇත්තේ එක් පිටුවක් පමණක් වන අතර එය සියලුම වගඋත්තරකරුවන් විසින් සම්පූර්ණ කළ යුතු අතර, දෙවන කොටස, ඇමුණුම් සමඟ පිටු 17 කින් සමන්විත වන අතර, ඒවා පුරවනු ලබන්නේ තත්ත්වය අනුව, ඒවායේ සඳහන් කළ යුතු තොරතුරු තිබේ නම් පමණි. බදු ගෙවන්නාගේ.

පුද්ගලික ආදායම් බදු ප්රතිලාභය වාර්ෂික වාර්තා කිරීමේ පෝරමයකි, නමුත් එය අදහස් කරන්නේ ඔවුන් මත බදු ගෙවීමේ අරමුණින් ලැබුණු ආදායම පිළිබඳව ෆෙඩරල් බදු සේවාවට දැනුම් දීම පමණක් නොව, බදු අඩුකිරීම් ලබා ගැනීම සඳහා ය.

මෙම වාර්තාව ඉදිරිපත් කළ යුත්තේ කවුද?

3-NDFL ප්රකාශය පිරවීම අනිවාර්යය වන ආදායම ලැබීමේදී එය ගණනය කිරීම සහ පුද්ගලික ආදායම් බදු ගෙවීම මෙන්ම අයවැයට කලින් ගෙවන ලද බද්දෙන් කොටසක් ආපසු ලබා ගැනීම අවශ්ය වේ. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ අවශ්යතා අනුව, වසර අවසානයේ Z-NDFL ප්රකාශය ඉදිරිපත් කළ යුතුය:

- සාමාන්ය බදු ක්රමය මත තනි ව්යවසායකයින් (IP);

- පුද්ගලික කාර්යාල පිහිටුවා ඇති නීතිඥයින් සහ නොතාරිස්වරුන්;

- ගොවිපල ප්රධානීන් (ගොවි කුටුම්භ);

- වාර්තාකරණ වර්ෂයේ වෙනත් රටවල ආදායමක් ලැබූ රුසියානු සමූහාණ්ඩුවේ බදු පදිංචිකරුවන් (මේ අය වසරකට අවම වශයෙන් දින 183 ක් වත් රුසියාවේ පදිංචිව සිටි නමුත් එහි දේශසීමාවෙන් පිටත විදේශීය මූලාශ්රවලින් අරමුදල් ලබාගත් පුද්ගලයින්);

- තම දේපල විකිණීමෙන්, බදු දීමෙන් හෝ සිවිල් හවුල්කාරිත්ව ගිවිසුම් ක්රියාත්මක කිරීමෙන් (පාරිභෝගිකයා බදු නියෝජිතයෙකුගේ රාජකාරිය ඉටු නොකළේ නම්) ආදායම් ලැබූ සාමාන්ය පුරවැසියන්.

ලොතරැයිය හෝ ක්රීඩා ඔට්ටු ඇල්ලීම ජයග්රහණය කරන පුරවැසියන් ඔවුන්ගේ ජයග්රහණවල ප්රමාණයට ද බදු ගෙවිය යුතුය, නමුත් ඒවාට අදාළව, බදු නියෝජිතයන් මෙම ප්රවර්ධන සහ චිත්රවල සංවිධායකයින් වන අතර, ඔවුන් ජයග්රහණ මුදල ගෙවූහ. කෙසේ වෙතත්, තෑග්ග ලැබුණේ කාරුණික නම්, ජයග්රාහකයා විසින්ම ඒ සඳහා බදු ගෙවිය යුතුය. මෙම අවස්ථාවේදී, ඔහු ද පුරවා වාර්තාවක් ඉදිරිපත් කිරීමට අවශ්ය වනු ඇත.

වාර්තාව ඉදිරිපත් කිරීමේ අවසාන දිනය සහ ක්රම

වාර්තාව ඉදිරිපත් කිරීමේ සාමාන්ය අවසාන දිනය වාර්තා කරන වර්ෂයෙන් පසු වසරේ අප්රේල් 30 වේ. බදු ගෙවන්නාගේ ලියාපදිංචි ස්ථානයේ බදු සේවාව වෙත වාර්තාවක් යැවීමට ක්රම තුනක් තිබේ:

- පුද්ගලිකව හෝ නියෝජිතයෙකු හරහා ෆෙඩරල් බදු සේවා පරීක්ෂණයට සෘජුවම වාර්තාවක් ඉදිරිපත් කරන්න;

- තැපෑලෙන් කඩදාසි පෝරමයක් යවන්න;

- ඔබේ වාර්තාව අන්තර්ජාලය හරහා වෙබ් අඩවියට ඉදිරිපත් කරන්න බදු සේවාවහෝ විශේෂ සේවාවන් භාවිතා කිරීම.

වෙනමම, අවසාන දිනය අදාළ වන්නේ තනි තනි ව්යවසායකයින්, නීතිඥයින්, ගොවි ගොවිපලවල ප්රධානීන්, නොතාරිස්වරුන් සහ ආදායම් ප්රකාශ කරන පුරවැසියන්ට පමණක් බව සැලකිල්ලට ගත යුතුය. බදු අඩු කිරීමක් ලබා ගැනීම සඳහා, ඕනෑම පහසු වේලාවක ප්රකාශය ඉදිරිපත් කළ හැකිය.

3-NDFL මාර්ගගතව පිරවීම ඉතා සරලයි, මේ සඳහා ඔබට තනි බදු ගෙවන්නෙකු ලෙස ලියාපදිංචි පුද්ගලික ගිණුමක් තිබිය යුතුය. ලියාපදිංචි කිරීමේදී සියලුම පුද්ගලික දත්ත සඳහන් කිරීමෙන් පසු මෙම සේවාව සඳහා පිවිසුම් සහ මුරපදය ෆෙඩරල් බදු සේවාවෙන් සෘජුවම ලබා ගත හැකිය. ගිණුම්කරණ සේවාවන්හි බොහෝ ක්රියාකරුවන් අන්තර්ජාලය හරහා වාර්තාවක් පිරවීම සඳහා පරිශීලකයින්ට පහසු වැඩසටහන් අන්තර්ජාලය හරහා යැවීම හෝ කඩදාසි ආකාරයෙන් මුද්රණය කිරීම සඳහා ඉදිරිපත් කරයි. ගිණුම්කරණයෙන් ඈත්ව සිටින සහ වාර්තා පිරවීමේ අත්දැකීම් නොමැති බදු ගෙවන්නන් සඳහා මෙම ක්රමය වඩාත් සුදුසුය. කෙසේ වෙතත්, මෙම පෝරමයට දත්ත නිවැරදිව ඇතුළත් කිරීම සඳහා විශේෂ දැනුමක් අවශ්ය නොවේ.

ප්රකාශයේ විශේෂාංග

වාර්තා පෝරමය පුරවන විට, ඔබ වැරදි හෝ නිවැරදි කිරීම් නොකළ යුතුය, ඔබට කළු හෝ නිල් තීන්ත භාවිතා කළ හැක්කේ පෝරමය අතින් පුරවා ඇත්නම් පමණි. මෙම අවස්ථාවේදී, පෝරමය පිරවීම අතින් සහ යන්ත්ර සඳහා විවිධ අවශ්යතා කෙරෙහි ඔබ විශේෂ අවධානය යොමු කළ යුතුය:

- පෝරමය අතින් පුරවන විට, සියලුම පෙළ සහ සංඛ්යාත්මක ක්ෂේත්ර (සම්පූර්ණ නම, බදු හඳුනාගැනීමේ අංකය, ප්රමාණයන්, ආදිය) වම් කෙළවරේ කොටුවෙන් පටන් ගෙන වමේ සිට දකුණට ලිවිය යුතු ආකෘතියට අනුව විශාල මුද්රිත අක්ෂරවලින් ලිවිය යුතුය. ෆෙඩරල් බදු සේවා වෙබ් අඩවියෙන් සොයාගත හැකිය. අකුරු ඒකාකාර විය යුතු අතර හැකි තරම් නියැදියට සමාන විය යුතුය. රේඛාව පිරවීමෙන් පසු හිස් සෛල ඉතිරිව තිබේ නම්, ක්ෂේත්රයේ අවසානය දක්වා ඒවායේ ඉරි තැබිය යුතුය. කිසියම් ක්ෂේත්රයක් හිස්ව තැබුවහොත්, එහි සියලුම සෛල වලට ඉරි තිබිය යුතුය.

- පරිගණකයක 3-NDFL ප්රකාශය පිරවීම සඳහා සියල්ල පෙළගැස්වීම අවශ්ය වේ සංඛ්යාත්මක අගයන්දකුණු කෙළවරේ. 16 සහ 18 අතර ප්රමාණයෙන් යුත් Courier New අකුරු පමණක් භාවිතා කිරීම රෙකමදාරු කරනු ලැබේ.

සියලුම තොරතුරු සම්පූර්ණයෙන් පිළිබිඹු කිරීමට පෝරමයක කොටසක හෝ පත්රිකාවක එක් පිටුවක් ප්රමාණවත් නොවන්නේ නම්, එම කොටසෙන් ඔබට අවශ්ය අමතර පිටු ගණන භාවිතා කිරීමට අවශ්ය වේ.

වාර්තාවේ අතින් ලියන ලද සහ මුද්රිත අනුවාද දෙකෙහිම, සියලුම ප්රමාණයන් kopecks හි සඳහන් කළ යුතුය. ව්යතිරේකය යනු සාමාන්ය අංක ගණිත රීතියට අනුව සම්පූර්ණ රූබල් වලට වට කළ යුතු බදු ප්රමාණයයි - එම මුදල කොපෙක් 50 ට වඩා අඩු නම්, ඒවා ඉවතලනු ලැබේ, කොපෙක් 50 සිට සහ ඊට ඉහළින්, ඒවා වට කර ඇත. සම්පූර්ණ රූබල්. ලේඛන අනුව ගණනය කරනු ලබන ආදායම හෝ වියදම් විදේශ මුදල්, වාර්තාවට ඇතුළත් කළ යුතු අතර, ඔවුන්ගේ සැබෑ රිසිට්පතේ දිනයේ රුසියානු සමූහාණ්ඩුවේ මහ බැංකුවේ විනිමය අනුපාතය අනුව ඔවුන් රුබල් බවට පරිවර්තනය කළ යුතුය. ප්රකාශනයේ දක්වා ඇති තොරතුරු ලේඛන මගින් තහවුරු කළ යුතුය, ප්රකාශනයට අනුයුක්ත කර ඇති පිටපත්. 3-NDFL වෙත අමුණා ඇති ලේඛන ලැයිස්තුගත කිරීම සඳහා, ඔබට ඕනෑම අනුපිළිවෙලකින් ලේඛනයක් සෑදිය හැකිය.

001 (මාතෘකා පිටුව) සමඟින් ආරම්භ වන "පිටුව" ක්ෂේත්රය පිරවීමෙන් පෝරමයේ සියලුම පිටු අනුපිළිවෙලට අංකගත කළ යුතුය. මාතෘකා පිටුවේ පිටු ගණන මෙන්ම අතිරේක ලේඛන ගණන ද සඳහන් කළ යුතුය.

3-NDFL ප්රකාශන පෝරමයට සිදු කර ඇති වෙනස්කම් මොනවාද?

වාර්තා පෝරමයේ වැදගත්ම සංශෝධන වගුවේ එකතු කර ඇත:

| වෙනස් කළ ස්ථානය | සංශෝධනයේ සාරය |

| ප්රකාශයේ සියලුම පිටු | පිටු තීරු කේත වෙනස් වී ඇත. |

| මාතෘකා පිටුව | පුද්ගලයෙකුගේ ලිපිනය (පදිංචි ලිපිනය, තැපැල් කේතය, දිස්ත්රික්කය, නගරය, ප්රදේශය, වීදිය, නිවාස අංකය, රුසියානු සමූහාණ්ඩුවෙන් පිටත පදිංචි ලිපිනය) සඳහන් කිරීමේ ක්ෂේත්රය ඉවත් කර ඇත. ඔබ සම්බන්ධතා දුරකථන අංකයක් පමණක් සැපයිය යුතුය. |

| පත්රය D1 "නව ඉදිකිරීම් හෝ වස්තූන් අත්පත් කර ගැනීම සඳහා වියදම් සඳහා දේපල බදු අඩු කිරීම් ගණනය කිරීම දේපළ වෙළදාම්» | වස්තුවේ ලිපිනය කැඩැස්තර (කොන්දේසි සහිත/ඉන්වෙන්ටරි) අංකයක් සහ ස්ථාන තොරතුරු සමඟ ප්රතිස්ථාපනය කර ඇත. පෙර බදු කාල සීමාවෙන් මාරු කරන ලද ණය සහ පොලී සඳහා දේපල අඩු කිරීමේ ශේෂය දැක්වීමට රේඛා දෙකක් බැහැර කර ඇත. දේපලෙහි ලිපිනය පිළිබඳ තොරතුරු වෙනුවට, ඔබට එහි කැඩැස්තර අංකය පමණක් සඳහන් කළ හැකිය. එවැනි අංකයක් නොමැති නම්, එය කොන්දේසි සහිත වේ. එය නොමැති නම්, ඉන්වෙන්ටරි අංකය. නව රේඛාව 051 යනු මෙයයි. |

| E1 පත්රය "සම්මත සහ සමාජ බදු අඩු කිරීම් ගණනය කිරීම" | වසර ආරම්භයේ සිට මුළු ආදායම රුබල් 350,000 නොඉක්මවන ප්රතිඵල මත පදනම්ව මාස ගණන දැක්වීම සඳහා රේඛාව ඉවත් කර ඇත. 3 ඡේදයේ "2 ඡේදය මගින් ස්ථාපිත කර ඇති සීමාව අදාළ වන සමාජ බදු අඩු කිරීම් ගණනය කිරීම රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 219 වගන්තිය(RUB kopecks)" "රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනයට අනුකූලව එවැනි ක්රියාකාරකම් සිදු කරන සංවිධානවල සුදුසුකම් අවශ්යතාවලට අනුකූල වීම සඳහා කෙනෙකුගේ සුදුසුකම් ස්වාධීනව තක්සේරු කිරීම සඳහා ගෙවන ලද මුදල" යන පේළිය එකතු කර ඇත. |

|

පත්රය 3 "සුරැකුම්පත් සමඟ ගනුදෙනුවලින් සහ ව්යුත්පන්න මූල්ය උපකරණ සමඟ ගනුදෙනුවලින් බදු අය කළ හැකි ආදායම ගණනය කිරීම" |

|

|

පත්රය I "ආයෝජන හවුල්කාරිත්වයට සහභාගී වීමෙන් බදු අය කළ හැකි ආදායම ගණනය කිරීම" |

ආයෝජන බදු අඩු කිරීම් වලින් එකක ප්රමාණය දැක්වීමට අවස්ථාවක් හඳුන්වා දී ඇත, එනම් යම් යම් දේ විකිණීමෙන් හෝ ආපසු ගෙවීමෙන් ලබාගත් ධනාත්මක මූල්ය ප්රතිඵලයේ ප්රමාණයෙන් සපයනු ලැබේ. වටිනා කඩදාසි. |

මීට අමතරව, නිශ්චල දේපල විකිණීමෙන් ලැබෙන ආදායම ගණනය කිරීම සඳහා ප්රකාශනය නව අයදුම්පතක් ඇත. 2016 ජනවාරි 1 වන දිනට පසුව අත්පත් කරගත් සෑම දේපලක් සඳහාම එය පුරවා ඇති අතර, වාර්තාකරණ කාල සීමාව තුළ ලැබුණු ආදායම අන්සතු කිරීමෙන්. ව්යතිරේකවලට අවම කාලයක් හෝ ඊට වැඩි කාලයක් සඳහා හිමිව ඇති දේපළ ඇතුළත් වේ (අනුව සාමාන්ය රීතියඅවුරුදු තුනක් හෝ අවුරුදු පහක්). එහි, බදු ගෙවන්නා සඳහන් කළ යුතුය:

- අවසාන නම, මුල් නම, අනුශාසනාව;

- TIN (හි සඳහන් නොකළ හැක නිශ්චිත නඩුව);

- ප්රකාශ පිටු අංකය;

- 010 පේළියේ දේපලෙහි කැඩැස්තර අංකය;

- 020 පේළියේ අයිතිය පැවරීම ලියාපදිංචි කළ වර්ෂයේ ජනවාරි 1 වන දිනට වස්තුවේ කැඩැස්තර අගය;

- 030 පේළියේ කොන්ත්රාත් මිල අනුව ගණනය කරන ලද විකිණීමෙන් ලැබෙන ආදායම;

- 040 පේළියේ සංගුණකය සැලකිල්ලට ගනිමින් cadastral අගය (සාමාන්යයෙන් 0.7);

- 050 පේළියේ පුද්ගලික ආදායම් බදු අරමුණු සඳහා විකිණීමෙන් ලැබෙන ආදායම (රේඛා 030 හෝ 040 වලින් විශාලතම මුදල).

ඔබට අවශ්ය තරම් පිටු භාවිතා කරමින් (1 පිටුව - 1 වස්තුව) සියලු දේපල වස්තු පිළිබඳ දත්ත සඳහන් කළ යුතුය. අයදුම්පත්රයේ සෑම පිටුවකම අවසානයේ, බදු ගෙවන්නා ප්රකාශය අත්සන් කරන දිනය සඳහන් කර පුද්ගලික අත්සනක් තබයි.

3-NDFL පිරවීමේ නියැදිය

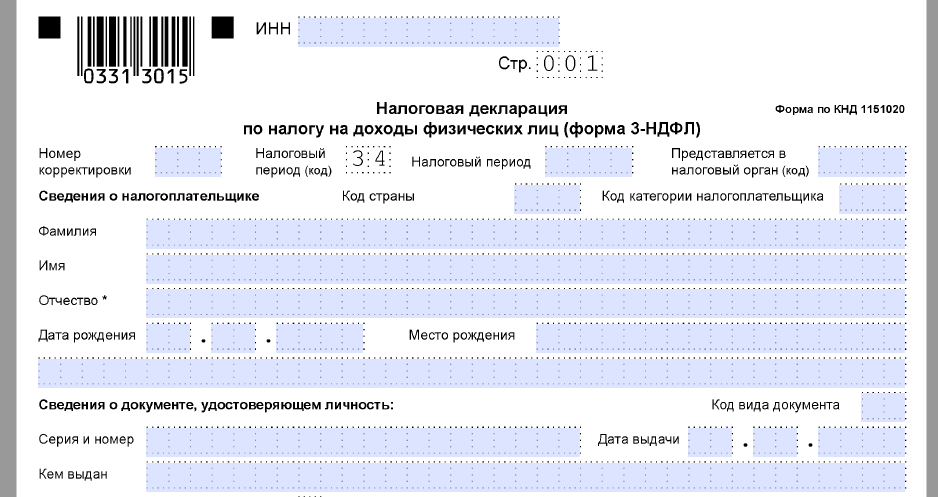

මාතෘකා පිටුව

මාතෘකා පිටුවේ සහ අනෙකුත් සියලුම පිටු වල "TIN" කොටසේ, ඔබ බදු ගෙවන්නාගේ නිවැරදි හඳුනාගැනීමේ අංකය සඳහන් කළ යුතුය - වගඋත්තරකරු. වාර්තාව පළමු වරට ඉදිරිපත් කරන්නේ නම්, “නිවැරදි කිරීමේ අංකය” තීරුවේ ඔබ 000 සඳහන් කළ යුතු අතර, දැනටමත් නිවැරදි කරන ලද ලේඛනයක් නැවත ඉදිරිපත් කරන්නේ නම්, මෙම තීරුවේ නිවැරදි කිරීමේ අනුක්රමික අංකය ඇතුළත් කළ යුතුය. "බදු කාල සීමාව (කේතය)" තීරුවේ ඔබ වාර්ෂික වාර්තා කිරීම සඳහා වාර්තා කිරීමේ කාල සීමාවේ කේතය සඳහන් කළ යුතුය, මෙය කේතය 34 වේ. ප්රකාශය වසරක් සඳහා ඉදිරිපත් නොකළේ නම්, ඔබ පහත අගයන් සඳහන් කළ යුතුය:

- පළමු කාර්තුව - 21;

- අර්ධ වසර - 31;

- මාස නවය - 33.

"වාර්තා කිරීමේ බදු කාල සීමාව" ක්ෂේත්රයේ ආදායම ප්රකාශ කරන වර්ෂය දැක්වීමට අදහස් කෙරේ. ඊට අමතරව, ඔබ බදු ගෙවන්නා ලියාපදිංචි කර ඇති බදු අධිකාරියේ අංක හතරේ අංකය ඇතුළත් කළ යුතු “බදු අධිකාරියට (කේතය)” තීරුව නිවැරදිව පුරවා ගත යුතුය. මෙම කේතයේ, පළමු ඉලක්කම් දෙක කලාප අංකය වන අතර, අවසාන සෘජු ෆෙඩරල් බදු සේවා පරීක්ෂණ කේතය වේ.

ලියාපදිංචි කිරීමේදී ඔබ අවධානය යොමු කළ යුතු ඉතා වැදගත් ක්ෂේත්රයක් මාතෘකා පිටුව, 3-NDFL ප්රකාශනයේ බදු ගෙවන්නන්ගේ කාණ්ඩයේ කේතය වේ. භාවිතා කරන ලද සියලුම අගයන් වාර්තාව පිරවීමේ ක්රියා පටිපාටිය සඳහා ඇමුණුම් අංක 1 හි දක්වා ඇත. ඒවායින් කිහිපයක් මෙන්න:

- IP - 720;

- නොතාරිස් - 730;

- නීතිඥ - 740;

- තනි ව්යවසායක තත්ත්වය නොමැති පුද්ගලයින් - 760;

- ගොවියා - 770.

තමා ගැනම, බදු ගෙවන්නා ඔහුගේ අවසාන නම, මුල් නම, අනුශාසනාව, උපන් දිනය (සම්පූර්ණ), උපන් ස්ථානය (විදේශ ගමන් බලපත්රයේ ලියා ඇති පරිදි) සහ විදේශ ගමන් බලපත්රයේ දත්ත සැපයිය යුතුය. ඔබට තවදුරටත් ඔබගේ ස්ථිර පදිංචි ලිපිනය සැපයීමට අවශ්ය නොවේ. හැඳුනුම්පත් ලේඛනවලට ඔවුන්ගේම කේතීකරණ පද්ධතියක් ඇත, එය වාර්තා කිරීමේ පෝරමය පිරවීමේ ක්රියා පටිපාටියට උපග්රන්ථ අංක 2 හි දක්වා ඇත:

- රුසියානු සමූහාණ්ඩුවේ පුරවැසියෙකුගේ ගමන් බලපත්රය - 21;

- උප්පැන්න සහතිකය - 03;

- හමුදා හැඳුනුම්පත - 07;

- හමුදා හැඳුනුම්පතක් වෙනුවට නිකුත් කරන ලද තාවකාලික සහතිකය - 08;

- විදේශීය පුරවැසියෙකුගේ ගමන් බලපත්රය - 10;

- කුසලතා මත රුසියානු සමූහාණ්ඩුවේ භූමියේ සරණාගතයෙකු ලෙස පුද්ගලයෙකු පිළිගැනීම සඳහා අයදුම්පතක් සලකා බැලීමේ සහතිකය - 11;

- රුසියානු සමූහාණ්ඩුවේ පදිංචි බලපත්රය - 12;

- සරණාගත සහතිකය - 13;

- රුසියානු සමූහාණ්ඩුවේ පුරවැසියෙකුගේ තාවකාලික හැඳුනුම්පත - 14;

- රුසියානු සමූහාණ්ඩුවේ තාවකාලික පදිංචිය සඳහා බලපත්රය - 15;

- රුසියානු සමූහාණ්ඩුවේ තාවකාලික රැකවරණ සහතිකය - 18;

- විදේශීය රාජ්යයක බලයලත් ආයතනයක් විසින් නිකුත් කරන ලද උප්පැන්න සහතිකය - 23;

- රුසියානු හමුදා නිලධාරියෙකුගේ හැඳුනුම්පත / රක්ෂිත නිලධාරියෙකුගේ හමුදා හැඳුනුම්පත - 24;

- වෙනත් ලියකියවිලි - 91.

"බදු ගෙවන්නන්ගේ තත්ත්වය" ක්ෂේත්රය එහි අංක 1 හි පදිංචිය දැක්වීමට අදහස් කරයි, බදු ගෙවන්නා රුසියානු සමූහාණ්ඩුවේ පදිංචිකරුවෙකු වන අතර අංක 2 යන්නෙන් අදහස් කරන්නේ බදු ගෙවන්නා රුසියානු සමූහාණ්ඩුවේ පදිංචිකරුවෙකු නොවන බවයි. මාතෘකා පිටුවේ ඔබ වාර්තාවේ සම්පූර්ණ පත්ර ගණන, අත්සන් කිරීම සහ එය සම්පූර්ණ කළ දිනය සඳහන් කළ යුතුය.

වාර්තාව නියෝජිතයෙකු හරහා ඉදිරිපත් කරන්නේ නම්, එහි සම්පූර්ණ දත්ත සඳහන් කළ යුතුය. මීට අමතරව, එවැනි පුද්ගලයෙකු 3-NDFL ප්රකාශය වෙත ඔහුගේ අධිකාරිය තහවුරු කරන ලියවිල්ලක පිටපතක් අනුයුක්ත කළ යුතුය.

3-NDFL හි ඉතිරි පත්ර පිරවීම

ඉතිරි පත්රවලින්, බදු ගෙවන්නා තොරතුරු අඩංගු ඒවා පිරවිය යුතුය. "අයවැයට/අයවැයෙන් ආපසු ගෙවීමට ගෙවීමට (එකතු කිරීම) බදු ගෙවීමට යටත්ව ඇති බදු ප්රමාණයන් පිළිබඳ තොරතුරු" 1 වන වගන්තිය පිරවීම සෑම කෙනෙකුටම පමණක් අනිවාර්ය වේ. පුද්ගලික ආදායම් බදු හෝ අඩු කිරීම් ප්රමාණය පිළිබඳ අදාළ දත්ත අඩංගු විය යුතුය.

මෙම කොටස පුරවන විට, බදු ගෙවීම සඳහා නිවැරදි BCC සහ එහි වර්ගය සඳහන් කිරීමට ඔබ අවධානය යොමු කළ යුතුය. 2019 දී එය වෙනස් නොවීය. ඊට අමතරව, ඔබ සම්පුර්ණ කරන ලද සෑම පිටුවකම ඔබේ අවසාන නම සහ මුලකුරු මෙන්ම එහි අනුක්රමික අංකය සඳහන් කළ යුතු බව කරුණාවෙන් සලකන්න.

3-NDFL පිරවීම සඳහා උදාහරණයක් ලෙස, ඔබට පහත දත්ත ලබා දිය හැකිය: තනි ව්යවසායකයාසාමාන්ය බදු ක්රමය මත. 2018 දී මෙම තනි ව්යවසායකයාට ආදායමක් ලැබුණි ව්යවසායකත්ව ක්රියාකාරකම්රූබල් 1,800,000 ක මුදලකින්. ඊට අමතරව, රූබල් 1,370,000 ක වෘත්තීය බදු අඩු කිරීමක් අයදුම් කිරීමට ඔහුට අයිතියක් ඇත. එයට ඇතුළත් වූයේ:

- ද්රව්යමය පිරිවැය - 670,000 rubles;

- සඳහා ගෙවීම් රැකියා ගිවිසුම්- රූබල් 530,000;

- වෙනත් වියදම් - රූබල් 170,000.

2018 සඳහා තනි ව්යවසායකයා අයවැයට රුබල් 35,000 ක් මාරු කළේය. පුද්ගලික ආදායම් බදු සඳහා අත්තිකාරම් ගෙවීම්. ව්යවසායකයෙකු යනු ගිවිසුමක් මත පදනම් වූ ආයෝජන හවුල්කාරිත්වයකට සහභාගී වන්නෙකි. වසර තුනකට අඩු කාලයක් ඔහුගේ හිමිකාරීත්වයේ තිබූ සුරැකුම්පත් විකිණීමෙන් ඔහුට ආදායමක් ලැබුණි.

තනි පුද්ගල ව්යවසායකයා ප්රකාශයේ මාතෘකා පිටුව සහ 1 කොටස පිරවිය යුතුය. ඊට අමතරව, ඔහු කොටස පුරවයි. 2, පත්රය A, පත්රය B, සහ පත්රය I.

පත්රය "රුසියානු සමූහාණ්ඩුවේ මූලාශ්රවලින් ලැබෙන ආදායම"

B පත්රය "ව්යාපාරයෙන්, උපදේශනයෙන් සහ පුද්ගලික පරිචයෙන් ලැබෙන ආදායම."

සෑම බදු ගෙවන්නෙකුම තමාට පිරවිය යුතු දේ ස්වාධීනව තෝරාගෙන එය ෆෙඩරල් බදු සේවාවට යැවිය යුතුය. නිදසුනක් ලෙස, මහල් නිවාසයක් විකිණීමේදී, මාතෘකා පිටුව, පත්රය A, පත්රය D2 සහ 3-NDFL ප්රකාශයේ 1 සහ 2 කොටස් ඉදිරිපත් කිරීමට ප්රමාණවත් වනු ඇත. මහල් නිවාසයක් කුලියට දීමෙන් ආදායම ලැබුනේ නම්, මාතෘකා පිටුව, A පත්රය සහ 1 සහ 2 වගන්ති ප්රමාණවත් වනු ඇත.

බදු නොගෙවීම සහ ප්රකාශයේ වැරදි සඳහා දඬුවම්

පුද්ගලික ආදායම් බද්ද නොගෙවීම සඳහා, දඩ මුදලක් ලබා දෙනු ලැබේ, එය අසම්පූර්ණ අය ඇතුළුව ප්රමාද වූ දින සිට එක් එක් මාසය සඳහා නොගෙවූ බදු මුදලෙන් 5% ක් වනු ඇත. වාර්තාවක් නොමැතිකම සඳහා, ගෙවිය යුතු පුද්ගලික ආදායම් බදු ප්රමාණය අඩංගු නොවේ නම්, දඩය අවම වනු ඇත - බදු ගෙවිය යුතු නම්, ඔබට 30% දක්වා දඩ මුදලක් ගෙවිය යුතුය උපචිත බදු ප්රමාණය.

2018 ඔක්තෝබර් 3 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය අංක ММВ-7-11/569@ මගින් වෙනස්කම් අනුමත කරන ලදී. පළමු වතාවට, ඔබ 2018 සඳහා නව පෝරමය භාවිතයෙන් වාර්තා කළ යුතුය.

තනි පුද්ගල ව්යවසායකයින් තමන්ට ආදායමක් නොලැබුණත් වාර්ෂිකව වාර්තා ඉදිරිපත් කරයි.

තුල නව ආකෘතිය 3-NDFL පිටු ගණන අඩු වී ඇත. 20 වෙනුවට තිබුණේ 13. වෙනුවට අකුරු තනතුරුඅයදුම්පත් සඳහා ඩිජිටල් අංකනය හඳුන්වා දී ඇත.

3-NDFL 2018 සඳහා ප්රකාශයක් පිරවීමේ උදාහරණය. 2019 දී පෝරමය නිවැරදිව පුරවන්නේ කෙසේද?

2018 සඳහා පුද්ගලික ආදායම් බද්ද ගෙවා ඇතබදු ගෙවන්නා ලියාපදිංචි කිරීමේ ස්ථානයේ. වෙලාවට 2019 ජූලි 15 ට පසුව නොවේ.

සටහන: 2002 ජූලි 25 දින නීතියට අනුකූලව නිකුත් කර ඇත. අංක 115-FZ "රුසියානු සමූහාණ්ඩුවේ විදේශ පුරවැසියන්ගේ නීතිමය තත්ත්වය මත."

රුසියානු සමූහාණ්ඩුවේ බදු පදිංචිකරුවන් විසින් විකිණීමෙන් ලැබෙන ආදායම:

- නේවාසික ගොඩනැගිලි,

- මහල් නිවාස,

- කාමර,

ඇතුළුව පෞද්ගලීකරණය කරන ලද නේවාසික පරිශ්රයන්,

- ගෙවතු නිවාස,

- ඉඩම් කට්ටි

සහ නිශ්චිත දේපලෙහි කොටස්. බදු ගෙවන්නා සතුය අවුරුදු තුනක් හෝ ඊට වැඩි. තවද වසර තුනක් හෝ ඊට වැඩි කාලයක් බදු ගෙවන්නා සතු වෙනත් දේපල විකිණීමේදී.

3 . රුසියානු සමූහාණ්ඩුවේ බදු පදිංචිකරුවන් විසින් ලැබෙන ආදායමෙන්. (විදේශයේ සේවය කරන රුසියානු හමුදා නිලධාරීන් හැර). රුසියානු සමූහාණ්ඩුවෙන් පිටත පිහිටා ඇති මූලාශ්ර වලින්.

4 . ලැබීමෙන් පසු රඳවා නොගත් වෙනත් ආදායම් වලින් පුද්ගලික ආදායම් බද්දනියෝජිතයන්.

5 . ලොතරැයි සහ ස්වීප්ස්ටේක් සංවිධායකයින් විසින් ගෙවන ලද ජයග්රහණ වලින්. සහ වෙනත් අවදානම් මත පදනම් වූ ක්රීඩා (ස්ලොට් යන්ත්ර භාවිතා කරන ඒවා ඇතුළුව).

6 . උරුමක්කාරයින්ට ගෙවන ත්යාග වලින්විද්යාව, සාහිත්යය සහ කලා කෘතිවල කතුවරුන්ගේ (අනුප්රාප්තිකයින්). නව නිපැයුම්, උපයෝගිතා ආකෘති සහ කාර්මික මෝස්තරවල කතුවරුන් මෙන්ම.

මෙනුවට

7 . තනි පුද්ගල ව්යවසායකයෙකු නොවන පුද්ගලයින්ගෙන් ලැබෙන ආදායමෙන්, පරිත්යාග මාර්ගයෙන්:

- දේපළ වෙළදාම්,

- වාහන,

- කොටස්,

- කොටස්,

- කොටස්

ව්යතිරේකයකි 18.1 වගන්තියට අනුව ආදායම් බදු වලට යටත් නොවේ. ඉහත දේපල තෑග්ගක් ලෙස ලැබී ඇත. පරිත්යාගශීලියා සහ ලබන්නා පවුලේ සාමාජිකයන් නම්, අනුකූලව සමීප ඥාතීන් පවුල් කේතය. දරුකමට හදාගත් දෙමාපියන් සහ දරුකමට හදාගත් දරුවන් ඇතුළු කලත්රයින්, දෙමාපියන්, දරුවන්. සීයා, ආච්චි, මුණුබුරන්, සම්පූර්ණ සහ අර්ධ (පොදු පියෙකු හෝ මවක් ඇති) සහෝදර සහෝදරියන්).

සටහන: 2012 ජූලි 10 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ ලිපිය. අංක ED-4-3/11325@

8 . මුදල් සමාන ආකාරයෙන් ආදායමෙන්: නිශ්චල දේපල, ඉලක්ක ප්රාග්ධනය නැවත පිරවීම සඳහා මාරු කරන ලද සුරැකුම්පත් ලාභ නොලබන සංවිධානනියම කර ඇති ආකාරයට ෆෙඩරල් නීතිය 2006 දෙසැම්බර් 30 දිනැති අංක 275-FZ, 3 වන ඡේදයේ 52 වගන්තියේ දක්වා ඇති අවස්ථා හැර:

නිශ්චල දේපල පැවරීමේ දිනයේදී එය වසර තුනක් හෝ ඊට වැඩි කාලයක් බදු ගෙවන්නන්ගේ-පරිත්යාගශීලියාගේ හිමිකාරිත්වයේ තිබුනේ නම්. ඉන්පසුව, එවැනි දේපලකට සමාන මුදල් ආපසු ලබා දෙන විට, පරිත්යාගශීලියාට ලැබෙන ආදායම සම්පූර්ණයෙන්ම බදු වලින් නිදහස් වේ.

මෙනුවට

බදු ප්රතිලාභ 3-NDFL 2019 පිරවීම සඳහා වූ ක්රියා පටිපාටිය

ප්රකාශනය 3-NDFL මුද්රණ යන්ත්රයක් මත මුද්රණය කළ හැක. නැතහොත් නිල් හෝ කළු තීන්ත භාවිතයෙන් අතින් පුරවන්න. ප්රකාශනයේ විවිධ පැල්ලම් සහ නිවැරදි කිරීම් තිබීමට ඉඩ නොදේ.

2018 සඳහා පුද්ගලික ආදායම් බදු ප්රතිලාභ පෝරමය වෙනස් වී ඇත

එබැවින්, OSNO හි තනි තනි ව්යවසායකයින් මෙන්ම ඔවුන්ගේ පසුගිය වසරේ ආදායම පිළිබඳව බදු බලධාරීන්ට වාර්තා කළ යුතු පුරවැසියන් ද වේ. නැතහොත් ඔබට බදු අඩු කිරීමක් සඳහා ඔබේ අයිතිය ඉල්ලා සිටීමට අවශ්ය නම්, ඔබ නව පෝරමයක් භාවිතයෙන් ප්රකාශයක් ඉදිරිපත් කළ යුතුය.

සටහන: සහ 3-NDFL පිරවීම සඳහා වූ ක්රියා පටිපාටිය, 2018 ඔක්තෝබර් 3 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය බලන්න අංක ММВ-7-11/569@. 2019 ජනවාරි 1 සිට බලපැවැත්වේ

පුරවන්නේ කෙසේද

සියලුම බදු ප්රතිලාභ සඳහා පොදු නීතිවලට අනුව 3-NDFL ආකෘතියේ ප්රකාශය පුරවන්න. ප්රකාශයේ ඇතුළත් එය සක්රිය කිරීමට වග බලා ගන්න:

- මාතෘකා පිටුව;

- 1 කොටස;

- 2 කොටස.

අවශ්ය පරිදි ප්රකාශනයේ වෙනත් යෙදුම් සහ ගණනය කිරීම් ඇතුළත් කරන්න. එනම්, මෙම යෙදුම් සහ ගණනය කිරීම්, හෝ බදු අඩුකිරීම් සඳහා අයිතිවාසිකම් පිළිබිඹු වන ආදායම් සහ වියදම් ඇති විට පමණි. 2018 ඔක්තෝබර් 3 දිනැති අංක ММВ-7-11/569 දිනැති ෆෙඩරල් බදු සේවයේ නියෝගයෙන් අනුමත කරන ලද ක්රියා පටිපාටියේ 2.1 ඡේදයේ මෙය සඳහන් වේ.

කඩදාසි මත මුද්රණය කිරීම සඳහා, සෛල හෝ ඉරි රාමු කිරීමකින් තොරව ප්රකාශය සකස් කළ හැකිය. ලකුණු 16-18 ක උසකින් යුත් කූරියර් නව අකුරු වල සලකුණු පුරවන්න (ක්රියා පටිපාටියේ 1.13.2 වගන්තිය, 2018 ඔක්තෝබර් 3 දිනැති ෆෙඩරල් බදු සේවාවේ නියෝගය මගින් අනුමත කර ඇත. අංක ММВ-7-11 / 569).

මෙනුවට

2018 සඳහා 3-NDFL ප්රකාශය පිරවීම සඳහා උදාහරණ

OSNO හි තනි පුද්ගල ව්යවසායක ප්රකාශයක උදාහරණයක් බලන්න 2018 සඳහා .PDF ආකෘතියෙන්

3-NDFL ප්රකාශය 2018 මාර්ගගතව පුරවන්න

2018 සඳහා 3-NDFL ප්රකාශනවල සාම්පල

විවෘත සමීප

මෙම සාම්පල භාවිතා කරන විට ඉතා සැලකිලිමත් වන්න. පිරවීමේදී බොහෝ සියුම්කම් තිබේ. ඔබගේ තත්වය උදාහරණයේ ඉදිරිපත් කර ඇති තත්වයට වඩා වෙනස් නම්. ඔබට ඔබේ ආපසු පැමිණීම වෙනස් ආකාරයකින් සම්පූර්ණ කිරීමට අවශ්ය විය හැකිය. සහ වෙනත් පත්රිකා භාවිතා කිරීම පවා. ඔබට ඉක්මනින් ඔබගේ තත්වය සඳහා නිවැරදි ප්රකාශය ලබා ගත හැකි අතර, එය මාර්ගගතව මෙහි ඉදිරිපත් කරන්න: "ප්රකාශය 3-NDFL මාර්ගගතව පුරවන්න."

පහත දැක්වෙන්නේ PDF ආකෘතියෙනි පිරවීම සඳහා උදාහරණ 3-NDFL ප්රකාශය සහ පුද්ගලික ආදායම් බදු ප්රතිලාභ අයදුම්පත් සඳහා විවිධ තත්වයන්: දේපල විකිණීම, මහල් නිවාසයක් මිලදී ගැනීම, නිශ්චල දේපල, සායනයක ප්රතිකාර සඳහා ප්රතිූරර්ණය කිරීම, අධ්යාපනික ආයතනයක පුහුණුව සහ වෙනත් අය.

3-NDFL නිවාස සහ සමාජ අඩු කිරීම් මිලදී ගැනීමේදී බදු ආපසු ගෙවීම සඳහා

නිවාස මිලදී ගැනීමේදී හෝ ඉදි කිරීමේදී බදු ආපසු ගෙවීමක් (දේපල අඩු කිරීම) සඳහා ප්රකාශයක් පිරවීමේ නියැදිය (උදාහරණ), උදාහරණයක් ලෙස, මහල් නිවාසයක් මිලදී ගැනීමේදී, PDF ආකෘතියෙන්.

3-NDFL නිවසක් සහ උකසක් මිලදී ගැනීමේදී පොලී ආපසු ගෙවීමක් සඳහා

නිවාස මිලදී ගැනීමේදී හෝ ඉදිකරන විට, උදාහරණයක් ලෙස, මහල් නිවාසයක් මිලදී ගැනීමේදී සහ උකසක් සඳහා පොලී ගෙවීමේදී (උකස් පොලී ගෙවීම) පොලී ආපසු ගෙවීම සඳහා ප්රකාශයක් පිරවීමේ නියැදිය (උදාහරණ). ණයක් හෝ ණයක් සඳහා පොලී සඳහා දේපල අඩු කිරීමක් ලබා ගැනීමට ඔබට අවශ්ය වනු ඇත. අඩු කිරීමේ උපරිම මුදල රූබල් මිලියන 3 කි.

3-NDFL ඔබේම පුහුණුව සඳහා වියදම් මත බදු ආපසු ගෙවීමට

ඔබේම පුහුණුව සඳහා වියදම් මත බදු ආපසු ගෙවීමක් (රිසිට්පතක්) සඳහා ප්රකාශයක් පිරවීමේ නියැදිය (උදාහරණ). සියලුම සමාජ අඩු කිරීම් වල උපරිම මුදල රූබල් 120,000 කි. වසරේ.

සටහන: ගෙවන විට පුද්ගලික ආදායම් බදු සඳහා සමාජ අඩු කිරීමක් ලබා ගැනීමට ළමා අධ්යාපනය. ළමුන් සහ වාට්ටු අධ්යාපනය සඳහා අඩුකිරීමේ උපරිම මුදල රුබල් 50,000 කි. දෙමව්පියන් දෙදෙනා සඳහා එක් දරුවෙකු සඳහා.

උදාහරණය බලන්න...

3-NDFL

රජයේ නියෝග අංක මගින් අනුමත කරන ලද වෛද්ය සේවා ලැයිස්තුවට හෝ මිල අධික ප්රතිකාර ලැයිස්තුවට ඇතුළත් කර ඇති වෛද්ය සේවා සඳහා ගෙවන විට වියදම් සඳහා බදු ආපසු ගෙවීමක් (සමාජ බදු අඩු කිරීමක් ලබා ගැනීම) සඳහා ප්රකාශයක් පිරවීමේ නියැදිය (උදාහරණ) 2001 මාර්තු 19 දිනැති 201;

3-NDFL ඕනෑම චංචල දේපලක් විකිණීමේදී, උදාහරණයක් ලෙස, මෝටර් රථයක් හෝ මහල් නිවාසයක්

දේපල විකිණීමේදී ප්රකාශයක් පිරවීම සඳහා නියැදිය (උදාහරණයක්), උදාහරණයක් ලෙස, මෝටර් රථයක් හෝ මහල් නිවාසයක්. විකුණුම් ආදායම අඩු කරන්න වාහනරූබල් 250,000 සඳහා හැකි ය. හෝ එවැනි දේපලක් මිලදී ගැනීමේ පිරිවැය. ඔබ වසර තුනකට වඩා වැඩි කාලයක් මෝටර් රථය අයිති කර ඇත්නම් 3-NDFL ප්රකාශයක් ඉදිරිපත් කිරීමට අවශ්ය නොවේ.

වෙනත් අඩු කිරීම් තත්වයන්

- වෘත්තීය අඩු කිරීම් සඳහා 3-NDFL පිරවීමේ උදාහරණය

වෘත්තීය බදු අඩු කිරීමක් ලබා ගැනීමට. තනි පුද්ගල ව්යවසායකයින්, නොතාරිස්වරුන්, නීතිඥයින් සහ පුද්ගලික භාවිතයේ නියැලී සිටින වෙනත් පුද්ගලයින්ට අඩු කිරීමක් ඉල්ලා සිටීමට අයිතිය ඇත. විද්යාව, සාහිත්යය සහ කලා කෘතීන්, නව නිපැයුම්, සොයාගැනීම් සහ කාර්මික සැලසුම්වල කර්තෘවරුන් සහ ප්රසංග කරන්නන්, කෘති සහ සේවා ඉටුකරන්නන් හට ද අඩුකිරීම් සඳහා හිමිකම් පෑමට හැකිය.

උදාහරණය බලන්න... - දේපල කුලියට දීමේදී ප්රකාශනයක උදාහරණයක්

බදු ගෙවන්නා මහල් නිවාසයක් කුලියට ගත් විට සම්පූර්ණ කළ යුතුය

උදාහරණය බලන්න... - ලොතරැයියේ WIN සඳහා 3-NDFL පිරවීමේ උදාහරණය

ඔබේ ලොතරැයි ජයග්රහණ ප්රකාශ කිරීමට ඔබට එය අවශ්ය වනු ඇත. ක්රීඩා, තරඟ සහ අනෙකුත් ප්රවර්ධනවලදී ලැබෙන ජයග්රහණ සහ ත්යාගවල වටිනාකම මත පුද්ගලික ආදායම් බදු අනුපාතය සියයට 35 කි.

උදාහරණය බලන්න... - විදේශීය සංවිධානයකින් DIVIDENDS සඳහා 3-NDFL පිරවීමේ උදාහරණය

ඔබට අවශ්ය වනු ඇත: රුසියාවෙන් පිටත මූලාශ්රවලින් ආදායම ප්රකාශ කිරීමට. රුසියාවේ බදු පදිංචිකරුවන් වන පුරවැසියන් සඳහා අදාළ වේ.

උදාහරණය බලන්න... - බලයලත් ප්රාග්ධනයේ SHARE විකිණීමේදී 3-NDFL පිරවීම පිළිබඳ උදාහරණයක්

පුද්ගලයෙකුට වසර පහකට වඩා අඩු කාලයක් හිමිව තිබේ නම් බලයලත් ප්රාග්ධනයේ කොටසක් විකිණීමේදී එය අවශ්ය වනු ඇත. උපරිම අඩුකිරීම් මුදල රුබල් 250,000 කි. සම්පූර්ණ කොටස විකිණීමේදී සහ කොටසක කොටසක් විකිණීමේදී මිලදී ගැනීමේ පිරිවැය.

උදාහරණය බලන්න...

(2018/10/02 සිට 01/01/2019 දක්වා)

විවෘත සමීප

ප්රතිකාර වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

ඕනෑම චංචල දේපලක් විකිණීමේදී, උදාහරණයක් ලෙස, මෝටර් රථයක් හෝ මහල් නිවාසයක්

2017 සඳහා 3-NDFL ප්රකාශනවල සාම්පල (පැරණි, 02/10/2018 ට පෙර)

විවෘත සමීප

නිවසක් මිලදී ගැනීමේදී බදු ආපසු ලබා ගැනීමට

නිවසක් සහ උකසක් මිලදී ගැනීමේදී බදු ආපසු ගෙවීම සඳහා

අධ්යාපන වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

ප්රතිකාර වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

සම්මත බදු අඩු කිරීමක් ලබා ගැනීමේදී බදු ආපසු ගෙවීමක් ලබා ගැනීමට

ඕනෑම චංචල දේපලක් විකිණීමේදී. උදාහරණයක් ලෙස, කාර් හෝ මහල් නිවාස

2016 සඳහා 3-NDFL ප්රකාශනවල සාම්පල

විවෘත සමීප

නිවසක් මිලදී ගැනීමේදී බදු ආපසු ලබා ගැනීමට

නිවසක් සහ උකසක් මිලදී ගැනීමේදී බදු ආපසු ගෙවීම සඳහා

අධ්යාපන වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

ප්රතිකාර වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

සම්මත බදු අඩු කිරීමක් ලබා ගැනීමේදී බදු ආපසු ගෙවීමක් ලබා ගැනීමට

2015 සඳහා 3-NDFL ප්රකාශනවල සාම්පල

විවෘත සමීප

නිවසක් මිලදී ගැනීමේදී බදු ආපසු ලබා ගැනීමට

නිවසක් සහ උකසක් මිලදී ගැනීමේදී බදු ආපසු ගෙවීම සඳහා

අධ්යාපන වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

ප්රතිකාර වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

සම්මත බදු අඩු කිරීමක් ලබා ගැනීමේදී බදු ආපසු ගෙවීමක් ලබා ගැනීමට

දේපල විකිණීමේදී, උදාහරණයක් ලෙස, මෝටර් රථයක් හෝ මහල් නිවාසයක්

2014 සඳහා 3-NDFL ප්රකාශනවල සාම්පල

විවෘත සමීප

නිවසක් මිලදී ගැනීමේදී බදු ආපසු ලබා ගැනීමට

නිවසක් සහ උකසක් මිලදී ගැනීමේදී බදු ආපසු ගෙවීම සඳහා

අධ්යාපන වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

ප්රතිකාර වියදම් සඳහා බදු මුදල් ආපසු ලබා ගැනීමට

සම්මත බදු අඩු කිරීමක් ලබා ගැනීමේදී බදු ආපසු ගෙවීමක් ලබා ගැනීමට

දේපල විකිණීමේදී, උදාහරණයක් ලෙස, මෝටර් රථයක් හෝ මහල් නිවාසයක්

මෙනුවට

බදු කාර්යාලයට ඉදිරිපත් කිරීම සඳහා 3-NDFL ප්රකාශයක් සකස් කිරීම සඳහා උපදෙස්

මෙය සිදු කිරීම සඳහා, "" කොටසේ ප්රකාශය 3-NDFL" / "මාර්ගගතව පුරවන්න".

1. ඔබට පිළිතුරු දීමට පමණක් අවශ්ය වනු ඇත සරල, පැහැදිලි ප්රශ්න සහ ඉඟි. පෝරමයේ ඇති ප්රශ්න ව්යාකූල කරනවා වෙනුවට ඔබ තිරය මත දකිනු ඇත.

2. වැඩසටහන විසින්ම පත්රිකා තෝරා ගනු ඇත, ඔබගේ තත්වය සඳහා අවශ්ය වේ.

3. වැඩසටහනම ගණනය කරනු ඇතඅවසාන දර්ශක සහ කේත ඇතුළත් කරන්න.

කරුණාකර ඔබගේ ප්රතිලාභය ඉදිරිපත් කිරීමට පෙර පහත සඳහන් දෑ කිරීමට මතක තබා ගන්න.

1. තහඩු සවි කරන්න. තොරතුරු ක්ෂේත්ර, තීරු කේත සහ වෙනත් දේවලට ප්රධාන ද්රව්ය බාධා නොවන පරිදි පත්ර සවි කළ යුතුය.

2. ලේඛන අමුණන්න. ඔවුන් පවතින අවස්ථාවක. උදාහරණයක් ලෙස, බදු අඩුකිරීමේ අයිතිය තහවුරු කරන ලියකියවිලි. අඩු කිරීම සඳහා අමුණා තිබිය යුතු ලේඛන මොනවාදැයි Ndflka.Ru වෙබ් අඩවියේ "ප්රයෝජනවත්" / "අඩු කිරීම සඳහා ලේඛන" කොටසේ සොයාගත හැකිය.

3. එක් එක් පත්රය අත්සන් කරන්නසහ එක් එක් පත්රයේ පතුලේ "DD.MM.YYYY" ආකෘතියේ අංක වලින් දිනය දමන්න. පළමු පත්රයේ අත්සන සහ දිනය ද තැබිය යුතු බව කරුණාවෙන් සලකන්න. නමුත් වෙනත් පත්රවලට වඩා වෙනස් ස්ථානවල, එනම්, “නියෝජිතයාගේ අධිකාරිය සනාථ කරන ලේඛනයේ නම” (පත්රයේ පහළ වම් කොටසේ) සෙල්ලිපියට ඉහළින්.

මෑත වසරවලදී, 3-NDFL ආකෘතියට කිහිප වතාවක් වෙනස්කම් සිදු කර ඇත, නමුත් ප්රකාශය පිරවීමේදී ඔබ කළ යුතු බව දැන ගැනීම වැදගත්ය. ඔබ ප්රකාශය පුරවන කැලැන්ඩර වර්ෂයේ වලංගු වූ පෝරමය භාවිතා කරන්න.

මෙම පිටුවෙහි ඔබට සෑම දෙයක් සඳහාම නොමිලේ 3-NDFL ප්රකාශන ආකෘති බාගත කළ හැකිය පසුගිය වසරවල. ගොනුවේ සෑම පත්රිකාවකම වෙනම ප්රකාශන පිටුවක් අඩංගු වේ. ඔබට අවශ්ය වන්නේ ඔබේ තත්වයට අදාළ පිටු සම්පූර්ණ කිරීම පමණි.

ඔබට පෝරමය මුද්රණය කර එය අතින් පුරවන්න හෝ 3-NDFL ප්රකාශ පිරවීම සඳහා අපගේ මාර්ගගත වැඩසටහන භාවිතා කළ හැකිය. වැඩසටහන පදනම මත ගොඩනගා ඇත සරල ප්රශ්න(විශේෂ දැනුමක් අවශ්ය නොවේ), සහ පිරවුම් ක්රියාවලිය විනාඩි 15-20 ක් පමණි.

2017 සඳහා ප්රකාශන පෝරමය 3-NDFL

පෝරමය බදු ආපසු 2017 සඳහා 2017 ඔක්තෝබර් 25 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ අංක ММВ-7-4 / 821@ හි නියෝගයක් මගින් සම්මත කරන ලදී. නව ආකෘතියසඳහා වන ප්රකාශයෙන් පාහේ වෙනස් නොවේ ගිය අවුරුද්දේ(කුඩා වෙනස්කම් කිහිපයක් සිදු කර ඇත).

2016 සඳහා ප්රකාශන පෝරමය 3-NDFL

2016 ඔක්තෝබර් 10 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ අංක ММВ-7-11 / 552@ හි නියෝගයෙන් 2016 සඳහා බදු ප්රතිලාභ ආකෘතිය සම්මත කරන ලදී. නව ආකෘතිය ප්රායෝගිකව පසුගිය වසරේ ප්රකාශයෙන් වෙනස් නොවේ (සුළු වෙනස්කම් කිහිපයක් පමණක් සිදු කරන ලදී).

2015 සඳහා ප්රකාශන පෝරමය 3-NDFL

2015 සඳහා ප්රකාශන පෝරමය 2015 නොවැම්බර් 25 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය මගින් සම්මත කරන ලදී N ММВ-7-11/544@. නව ආකෘතිය ප්රායෝගිකව 2014 සඳහා වූ ප්රකාශයෙන් වෙනස් නොවේ (එයට සුළු වෙනස්කම් පමණක් සිදු කර ඇත).

2014 සඳහා ප්රකාශ පත්රය 3-NDFL

2014 සඳහා ප්රකාශන පෝරමය 2014 දෙසැම්බර් 24 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවාව අංක ММВ-7-11/6712@ විසින් සම්මත කරන ලද අතර එය 2015 පෙබරවාරි 14 දින සිට බලාත්මක වනු ඇත. ප්රකාශය පෙර ආකෘතියට සාපේක්ෂව බරපතල ලෙස සංශෝධනය කර ඇත (පත්ර සහ කොටස් අනුපිළිවෙල, ඒවායේ නම් වෙනස් වී ඇති අතර කොටස් ගණනාවක ව්යුහයට වෙනස්කම් සිදු කර ඇත).

2013 සඳහා ප්රකාශන පෝරමය 3-NDFL

2013 සඳහා ප්රකාශන පෝරමය 2013 නොවැම්බර් 14 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය මගින් සම්මත කරන ලදී N ММВ-7-3 / 501@. 2013 සඳහා ප්රකාශය සහ පෙර පෝරමය අතර ඇති එකම වෙනස වන්නේ OKTMO කේත සමඟ OKATO කේතයන් ප්රතිස්ථාපනය කිරීමයි.

2012/2011 සඳහා ප්රකාශන පෝරමය 3-NDFL

2011 සහ 2012 සඳහා ප්රකාශන සඳහා එය භාවිතා වේ ඒකාකාර ආකෘතිය, 2011 නොවැම්බර් 10 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගයෙන් සම්මත කරන ලදී N ММВ-7-3/760@ “පුද්ගලික ආදායම් බදු සඳහා බදු ප්රතිලාභ පෝරමය අනුමත කිරීමෙන් (3-NDFL ආකෘතිය), එය පිරවීමේ ක්රියා පටිපාටිය සහ ආදායම් බදු ප්රතිලාභ පුද්ගලයන්ගේ ආකෘතිය (3-NDFL ආකෘතිය)". ප්රකාශනයේ ප්රධාන වෙනස්කම් බදු ගෙවන්නන් සඳහා පිරවීමේ ක්රියාවලිය සරල කිරීම අරමුණු කර ගෙන ඇත.

2010 සඳහා ප්රකාශ පත්රය 3-NDFL

2010 සඳහා 3-NDFL ප්රකාශන පෝරමය 2010 නොවැම්බර් 25 දිනැති රුසියාවේ ෆෙඩරල් බදු සේවයේ නියෝගය මගින් සම්මත කරන ලදී ММВ-7-3/654@ "පුද්ගලික ආදායම් බදු සඳහා බදු ප්රතිලාභ ආකෘති පත්රය අනුමත කිරීම මත (3- ආකෘති පත්රය. NDFL), එය පිරවීමේ ක්රියා පටිපාටිය සහ පුද්ගලික ආදායම් බද්ද සඳහා බදු ප්රතිලාභ ආකෘතිකරණය (3-NDFL ආකෘති පත්රය)".

අපගේ උපදේශනයේදී ඔබ මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීමේ නියැදියක් සොයා ගනු ඇත, එවැනි ගනුදෙනුවක් සඳහා දේපල අඩු කිරීමක් ලබා ගැනීමට ඔබට උපකාර වනු ඇත. ඒ සමඟම, ප්රකාශයක් ගොනු කරන ආකාරය පියවරෙන් පියවර අපි ඔබට ගෙන යන්නෙමු.

සාමාන්ය ප්රවේශය

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීම සඳහා ඔබට බොහෝ උදාහරණ ලබා දිය හැකිය. කෙසේ වෙතත්, ඔවුන් තුළ ඇති පොදු දෙය නම්, සෑම අවස්ථාවකදීම ප්රකාශය එකම කොටස් වලින් සමන්විත විය යුතුය. එනම්:

- මාතෘකා පිටුව.

- 1 කොටස.

- 2 කොටස.

- කොළ ඒ.

- පත්රය D1.

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීම පියවරෙන් පියවර ගැන අපි කතා කරන්නේ නම්, ඔබ පහත අනුපිළිවෙලට අනුගත විය යුතුය:

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පුරවන්නේ කෙසේද යන්න පිළිබඳ එක් ප්රධාන සූක්ෂ්මතාවයක් වන්නේ A පත්රය ඇඳීමේදී, අයදුම්කරුට එකවර ප්රභවයන් කිහිපයකින් ආදායමක් ලැබුනේ නම්. නිදසුනක් වශයෙන්, විවිධ සේවා යෝජකයන්ගෙන් ප්රධාන රාජකාරි ස්ථානයේ සහ අර්ධකාලීනව. ඒ අනුව, ඒ සෑම එකක්ම තමන්ගේම INN සහ OKTMO කේතයක් ඇත. මෙම අවස්ථාවේ දී, එවැනි සෑම විස්තරයක් සඳහාම A පත්රයේ වෙනම කොටසක් ඇඳීම අවශ්ය වේ.

සරලව කිවහොත්, A පත්රයේ සම්පූර්ණ කරන ලද කොටස් ගණන 2-NDFL සහතික අනුව පුද්ගලයෙකුගේ ආදායම් ප්රභවයන්හි INN සහ OKTMO කේත ගණනට අනුරූප විය යුතුය.

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL ලියාපදිංචි කිරීම විවිධ OKTMOs අතර සමානුපාතිකව බෙදා හැරීමට අවශ්ය (ප්රකාශිත) අඩුකිරීමේ මුළු මුදල බැඳී සිටින බව අපි සටහන් කරමු.

ෆෙඩරල් බදු සේවාවේ අවශ්\u200dයතා අනුව, මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL නිවැරදිව පිරවීම සහ වෙනත් අවස්ථාවන්හිදී පුරවා නොමැති සියලුම රේඛා සහ සෛලවල ඉරි දැමීම ඇතුළත් වේ. මීට අමතරව, සියලුම ආදායම් බදු මුදල් kopecks නොමැතිව ලබා දී ඇත, සහ අනෙකුත් රූබල් දර්ශක - ඔවුන් සමඟ. එපමණක් නොව, කොපෙක් 50 ක් දක්වා ප්රමාණය ඉවතලනු ලබන අතර, 50 ට වැඩි ප්රමාණයන් 1 රූබල් ලෙස ගණන් ගනු ලැබේ.

මාර්ග

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පුරවන ආකාරය තෝරා ගැනීමට සෑම පුද්ගලයෙකුටම නිදහස තිබේ:

- කඩදාසි ආකෘතියක් මත අතින් හෝ පරිගණකයක ටයිප් කිරීමෙන්;

- සමඟ අමුත්තන් තුළ පුද්ගලික ගිණුමෆෙඩරල් බදු සේවාව www.nalog.ru හි නිල වෙබ් අඩවියේ තනි පුද්ගලයෙකි;

- ෆෙඩරල් බදු සේවා වැඩසටහන "ප්රකාශනය 2016" භාවිතා කරමින්.

ඔබ තෝරා ගන්නා ක්රමය කුමක් වුවත්, 2017 දී මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීමේ නියැදියක් 2014 දෙසැම්බර් 24 දින රුසියානු බදු සේවයේ නියෝගයෙන් අනුමත කරන ලද මෙම ප්රකාශයේ පෝරමයට අනුව සම්පූර්ණ කළ යුතුය අංක එම්එම්-7. -11/671.

අපගේ මතය අනුව, උපකාරයෙන් නිදහස් වැඩසටහනෆෙඩරල් බදු සේවාවෙන්, මිලදී ගත් මහල් නිවාසයක් සඳහා පුද්ගලික ආදායම් බදු අඩු කිරීමක් නිකුත් කිරීම තරමක් පහසු ය, මන්ද මෙම යෙදුම ප්රකාශයේ බොහෝ පරාමිතීන් සහ විස්තර ස්වාධීනව සකසන අතර අවශ්ය පත්ර ද තෝරා ගනී. මෙම වැඩසටහන භාවිතා කරමින් මහල් නිවාසයක් මිලදී ගැනීමේදී සහ වෙනත් අවස්ථාවන්හිදී 3-NDFL පිරවීම සඳහා අපි විස්තරාත්මකව කතා කළා.

අඩු කිරීමේ මුදල

රීතියක් ලෙස, මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීම සම්මත ක්රියා පටිපාටිය අනුගමනය කරයි. මෙම අවස්ථාවේදී, විකුණුම්කරුගේ අනන්යතාවය සහ ගනුදෙනු මිල බදු අරමුණු සඳහා වැදගත් නොවේ.

උප පදනම මත. 3 පි 1 කලාව. රුසියානු සමූහාණ්ඩුවේ බදු සංග්රහයේ 220, මහල් නිවාසයක් මිලදී ගැනීමෙන් 3-NDFL ආකාරයෙන් දේපල අඩු කිරීමක් සිදු කරන ලද සැබෑ වියදම් ප්රමාණයෙන් ප්රකාශ කළ හැකි නමුත් රුපියල් මිලියන 2 කට වඩා වැඩි නොවේ. එබැවින්, කොන්ත්රාත්තුවේ දී මහල් නිවාසයේ විකුණුම් මිල සාමාන්යයෙන් මෙම මුදලට වඩා අඩු නොවේ. තවද එවැනි මිලදී ගැනීමක් සඳහා දරන ලද වියදම්, බොහෝ අවස්ථාවලදී, පසුගිය වසර සඳහා පුද්ගලයෙකුගේ වැටුප වේ.

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීම සඳහා අපගේ උදාහරණය

දැන් මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL සඳහා අයදුම් කරන්නේ කෙසේද යන්න ගැන. Elena Alekseevna Shirokova (TIN 771822445588) 2016 දී Guru LLC හි සේවය කළ අතර මුළු ආදායම රුබල් 570,000 ක් ලැබුණු බව අපි එකඟ වෙමු. කෙසේ වෙතත්, සේවායෝජකයා ඇයට කිසිදු අඩු කිරීමක් ලබා දුන්නේ නැත. එහි ප්රතිඵලයක් වශයෙන්, Guru LLC විසින් මෙම ආදායමෙන් 13% ක අනුපාතයකින් රූබල් 74,100 ක මුදලක් අයවැය වෙත ආදායම් බද්ද සම්පූර්ණයෙන්ම රඳවා තබා ගෙන මාරු කරන ලදී.

මීට අමතරව, 2016 දී, මොස්කව් කලාපයේ රමෙන්ස්කෝයි නගරයේ පිහිටා ඇති රුබල් 3,500,000 කට පුද්ගලයෙකුගෙන් මහල් නිවාසයක් මිලදී ගැනීම සඳහා ෂිරෝකෝවා වියදම් දැරීය.

මෙම නිවාසයේ අයිතිය 2016/09/02 දින Shirokova නමින් ලියාපදිංචි කර ඇති අතර, මෙම මහල් නිවාස සඳහා පිළිගැනීමේ සහතිකය 02/11/2016 දින නිකුත් කරන ලදී.

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීම සඳහා ෆෙඩරල් බදු සේවාව විසින් ස්ථාපිත කරන ලද නීතිවලට ආධාරක ලියකියවිලි ඉදිරිපත් කිරීම අවශ්ය වේ. මෙවර ඒවායින් පහක් ඇත:

- නිවාස මිලදී ගැනීමේ සහ විකිණීමේ ගිවිසුමේ පිටපතක්.

- 2-NDFL ආකෘතියෙන් බදු නියෝජිතයාගෙන් 2016 සඳහා ආදායම් සහතිකය (නීතිය එය අමුණන ලෙස සෘජුවම බැඳී නැත).

- නිශ්චල දේපල ඒකාබද්ධ රාජ්ය ලේඛනයෙන් උපුටා ගැනීම (Rosreestr විසින් නඩත්තු කරනු ලැබේ).

- ගෙවීම් ලේඛනයේ පිටපතක්.

- මහල් නිවාස මාරු කිරීම සහ පිළිගැනීමේ සහතිකයේ පිටපතක් (සාමාන්යයෙන් උකසක් සඳහා).

පවසා ඇති පරිදි, 2017 දී මහල් නිවාසයක් මිලදී ගැනීමේදී පුද්ගලික ආදායම් බදු ආපසු ගෙවීමක් සිදු කිරීම සඳහා, ඉහත දක්වා ඇති යෝජනා ක්රමය අනුව අනුපිළිවෙලින් පෝරමය පුරවන්න. මෙය ප්රකාශනයට දත්ත ඇතුළත් කිරීමේදී ව්යාකූලත්වය සහ දෝෂ ඉවත් කරනු ඇත.

එබැවින්, ෂිරෝකෝවා සඳහා, අඩු කිරීමක් ලබා ගැනීම සඳහා මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීමේ නියැදිය පිටු 5 කින් සමන්විත වේ.

ශීර්ෂය

ප්රකාශයේ පළමු පත්රයේ, Shirokova පෙන්වයි සාමාන්ය තොරතුරුකෙටි යෙදුම් නොමැතිව රුසියානු සමූහාණ්ඩුවේ විදේශ ගමන් බලපත්රයට අනුව ඔබ ගැන. මෙය 2016 සඳහා ඇයගේ පළමු ආදායම් වාර්තාව වන බැවින්, "ගැලපුම් අංකය" ක්ෂේත්රය "0" වේ.

කරුණාකර සටහන් කරන්න: ශිරෝකෝවා ප්රකාශනයේ සෑම පිටුවකම ඇගේ TIN දක්වයි. බදු කාර්යාල කේතය සම්බන්ධයෙන් ගත් කල, එය TIN හි පළමු ඉලක්කම් හතර සමඟ සමපාත වේ. ලිපිනයේ ඇති කලාප කේතය බදු ගෙවන්නන් හඳුනාගැනීමේ අංකයේ පළමු ඉලක්කම් දෙක සමඟ සමපාත වන ආකාරයටම.

“බදු ගෙවන්නන්ගේ කාණ්ඩ සංග්රහය” යන පේළියේ ෂිරෝකෝවා “760” ලෙස සඳහන් කරයි, මන්ද ඇය “සංග්රහයේ 227.1 සහ 228 වගන්තිවලට අනුව ආදායම ප්රකාශ කරන තවත් පුද්ගලයෙකි, මෙන්ම 218-221 වගන්තිවලට අනුව බදු අඩු කිරීම් ලබා ගැනීමේ අරමුණින්. සංග්රහයේ හෝ වෙනත් අරමුණක් සඳහා "

අයිතිකරු සඳහා රුසියානු විදේශ ගමන් බලපත්රය"ලේඛන වර්ගයේ කේතය" අගය 21 ඇත.

ඔබගේ සම්බන්ධතා දුරකථන අංකයට අවශ්ය සියලුම දේශීය කේත ඇතුළත් කිරීමට අමතක නොකරන්න.

පත්රය A

බදු ආපසු ලබා දෙන ආකාරය බදු කාර්යාලය තේරුම් ගත යුතුය. එබැවින්, මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL ආකෘති පත්රය පිරවීම, 2016 දී ආපසු ගෙවිය හැකි පුද්ගලික ආදායම් බදු ප්රමාණය උත්පාදනය කළ ආදායම් මූලාශ්ර සඳහන් කිරීමට අවශ්ය වේ. මෙම අරමුණු සඳහා, 2-NDFL සහතිකයක් භාවිතා කරනු ලැබේ, පළමු ඉල්ලීම මත සේවායෝජකයා විසින් සැපයිය යුතුය. A පත්රය සකස් කිරීමේදී සියලුම විස්තර පාහේ එයින් ලබා ගනී.

020 “ආදායම් වර්ගයේ කේතය” පේළියේ අපි “06” - රැකියා (සිවිල්) කොන්ත්රාත්තුවක් යටතේ ආදායමක් දමමු, එයින් පුද්ගලික ආදායම් බද්ද බදු නියෝජිතයා විසින් රඳවා ගනු ලැබේ.

මෙන්න අපි මහල් නිවාසයක් මිලදී ගැනීමේදී පියවරෙන් පියවර 3-NDFL පිරවීමේ ස්ථානයට පැමිණෙමු: 2017 දී, Shirokova A පත්රය සිට 2 වන කොටස දක්වා තොරතුරු මාරු කරනු ඇත.

පත්රය D1

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීමේ කොටසක් ලෙස, පත්රය D1 දරන ලද පිරිවැය පිළිබිඹු කරයි. ශිරෝකෝවා විසින් අඩු කිරීමක් ඉල්ලා සිටින "මහල් නිවාස" වස්තුව "2" කේතයට අනුරූප වේ.

ශිරෝකෝවා මහල් නිවාසයේ එකම හිමිකරු වන බැවින්, අපි "01" කේතය 030 ක්ෂේත්රයේ තැබුවෙමු, මන්ද ඇයට පමණක් අඩු කිරීම සඳහා හිමිකම් ඇත. සාමාන්යයෙන්, අපි මෙම කේත උපග්රන්ථ අංක 3 සිට 2014 දෙසැම්බර් 24 දිනැති ෆෙඩරල් බදු සේවාවේ අංක MMV-7-11/671 අනුපිළිවෙලට ගනිමු.

ක්ෂේත්ර 040 විසින් ශිරෝකෝවා විශ්රාමිකයෙක්ද නැද්ද යන්න බදු බලධාරීන්ට පවසනු ඇත. ධනාත්මක පිළිතුරක් ඇයට දේපල අඩුකිරීමේ ශේෂය පෙර කාල පරිච්ඡේද වෙත මාරු කිරීමට අයිතිය ලබා දෙන බැවින්.

Shirokova 100 පේළිය පුරවන්නේ නැත මන්ද:

- අඩු කිරීම ප්රථම වරට ඉල්ලා ඇත;

- අඩුකිරීමේ අයිතිය තහවුරු කරන ලියකියවිලි 2014/01/01 දිනට පසු දින දක්වා ඇත.

Ramenskoye හි මහල් නිවාසය සඳහා Shirokova රුපියල් මිලියන 3.5 ක් වැය වුවද, උපරිම වශයෙන් රුපියල් මිලියන 2 ක් පමණක් අඩු කළ හැකිය.

ක්ෂේත්ර අගය 200 A පත්රයේ 080 පේළියෙන් ගනු ලැබේ - රූබල් 570,000. මෙය රූබල් මිලියන 2 කට වඩා අඩුය, එයින් අදහස් කරන්නේ ෂිරෝකෝවාට මහල් නිවාසය සඳහා අඩු කිරීමක් ඉල්ලා සිටිය හැකි බවයි. එහි ප්රතිඵලයක් වශයෙන්, අඩුකිරීම් 1,430,000 ක් 2017 (රූබල් මිලියන 2 - රූබල් 570,000) වෙත මාරු කරනු ලැබේ.

2 කොටස

මහල් නිවාසයක් මිලදී ගැනීමේදී 3-NDFL පිරවීම සඳහා ඉහත ඉදිරිපත් කර ඇති උදාහරණයෙන් ඇඟවෙන්නේ ෂිරෝකෝවා බදු නියෝජිතයෙකු හරහා අඩු කිරීම් ලබා නොගත් බවයි (උදාහරණයක් ලෙස, ඒවා අවශ්ය නොවේ). බදු නොවන ආදායමක් ද නොවීය.

ඇය D1 පත්රයේ 210 ක්ෂේත්රයෙන් 040 රේඛාව ලබා ගනී. 030 සහ 040 ක්ෂේත්රවල අගයන් සමාන බැවින්, ප්රතිඵලය වන වෙනස ශුන්ය වේ. මෙය ක්ෂේත්ර 060 වේ.

පේළිය 070 ලබා ගන්නේ 060 (0 rub.) රේඛාව 13% කින් ගුණ කිරීමෙනි. ප්රතිඵලයක් වශයෙන්, අපි ශුන්ය රූබල් ලබා ගනිමු.

අපි ෂීට් A හි ක්ෂේත්ර 100 සිට 080 රේඛාවට දර්ශකය මාරු කරමු.

1 කොටස

බව පිළිගැනේ පියවරෙන් පියවර පිරවීමමහල් නිවාසයක් මිලදී ගැනීමේදී, 3-NDFL අවසන් වන්නේ 1 වන වගන්තිය පිරවීමෙනි. මෙහිදී, 050 ක්ෂේත්රයේ, ෂිරෝකෝවා නිවාස ප්රශ්නය විසඳීම සම්බන්ධයෙන් අයවැය ඇය වෙත ආපසු ලබා දිය යුතු බදු ප්රමාණය මාරු කරයි.

මෙම අවස්ථාවේදී, OKTMO Shirokova සහතිකයෙන් 2-NDFL ලබා ගනී. එනම්, එය කේතයක් වනු ඇත්තේ ඇයගේ පදිංචි ස්ථානය සඳහා නොව, කොහේද යන්නයි බදු නියෝජිතයාආදායම් බදු ගෙවා ඇත.