Täytä 3 yksityishenkilön tuloveroa. Veroilmoituksen tiedot

Tavallisen kansalaisen, joka kohtaa ilmoituksen ensimmäistä kertaa, on vaikea ymmärtää, missä, miten ja mitä toimittaa, mitä tietoja syöttää, mitä asiakirjoja laadittava.

Siksi harkitaan laillisia perusteita kiinteistövähennys ja sen toteuttaminen esimerkin avulla.

Perushetkiä

Kaikilla ei ole mahdollisuutta palauttaa budjetista aiemmin maksettuja veroja. Mitkä veronmaksajien ryhmät voivat vähentää kohteen ostosummasta, mitä tällaisen edun saamiseksi tarvitaan?

Oikeus vähennykseen

Venäjän federaation kansalaiset voivat hyödyntää kiinteistövähennystä, jos he ovat ostaneet tai rakentaneet asuinrakennuksen maassa tai hankkineet alueen, jolla he aikovat aloittaa asuinkiinteistön rakentamisen.

Toisin sanoen voit palauttaa veroa budjetista, jos olet ostanut asunnon omilla varoillasi. Et voi käyttää vähennystä esinettä myytäessä.

Maksu suoritetaan hakijan voiton mukaan (riippuen valtionkassaan suoritettujen verojen määrästä). Summa maksetaan usein takaisin useiden vuosien aikana.

Henkilöt, jotka:

- Ostimme asunnon veroagentin varoilla, äitiyspääomalla tai muilla budjettituilla.

- Talo lahjoitettiin ja voitti lotossa.

- Asunto ostettiin sukulaiselta tai myyjältä, jonka kanssa hän työskentelee.

Rekisteröintimenettely

Kiinteistövähennyksen saamiseksi verovelvollisen on toimitettava veroviranomaiselle asiakirjapaketti, joka vahvistaa tämän kansalaisen oikeuden.

Hakemuksen ja ilmoituksen vastaanottamisen jälkeen veroviranomaisen edustaja suorittaa kirjanpidon, jonka tulosten perusteella varat palautetaan tai oikeus evätään (jos rikkomuksia havaitaan).

Maksajalle ilmoitetaan kirjallisesti tarkastuksen alkamisesta. Asunnon ostanut verovelvollinen voi hakea kiinteistövähennystä korjaustöistä aiheutuneista kuluista.

Jos henkilöllä on useita työpaikkoja, hän voi vähennystä tehdessään valita yhden veroasiamiehen.

Maksajalle ei ole asetettu määräaikaa ottaa yhteyttä valtuutettuun tahoon. Hakemuksen ja ilmoituksen voi jättää usean vuoden kuluttua asunnon hankinnasta.

Ostaja voi hyödyntää vähennystä useista kohteista, kunnes koko summa (260 tuhatta ruplaa) on käytetty. Tämä sääntö tulee voimaan 1.1.2019.

Ennen vuotta 2019 vähennyksen tehneillä kansalaisilla ei ole oikeutta käyttää sitä uudelleen. Pääehto useiden vähennysten saamiselle on, että asunto on ostettu myöhemmin kuin 1.1.2019.

Asiakirjapaketti omaisuuden vähennystä varten

Voit saada vähennyksen omaisuudesta toimittamalla seuraavat todistukset:

- , jonka voi saada verottajalta;

- todistukset asunto-oikeuksien tai sen osuuden valtion rekisteröinnistä, jos laitoksen rakentaminen on käynnissä tai on valmis;

- koti, asuintilat;

- todistukset maata, taloa tai rakentamista varten;

- maksut, jotka vahvistavat kulujen todellisen maksamisen;

- jos asunto ostetaan luotolla - todistukset pankista lainan takaisinmaksetuista koroista sekä kopiot.

Kuinka täyttää 3-NDFL kiinteistövähennystä varten

Pakollinen asiakirja veroviranomaiseen haettaessa on ilmoitus, joka on täytettävä säädösten määräysten mukaisesti.

Mitä tietoja tulee syöttää, mitä lomakkeita tulee käyttää ja miten laskelmia tehdään?

Laskelman tekeminen

Vähennyksen määrää määritettäessä otetaan huomioon useita tekijöitä:

- Summaa laskettaessa pääindikaattori on kohteen hinta.

- Myös kiinteistön ostamisen jälkeen korjauksiin käytetyt varat voidaan sisällyttää laskentakaavoihin.

- Myös asuntolaina otetaan huomioon.

Voit palauttaa 13% aiemmin maksetusta verosta valtion talousarvioon, mutta tietty raja on asetettu - enintään 260 000 ruplaa. Kansalainen voi vähentää summan, joka on enintään 2 000 000 ruplaa.

Pankeille lainan takaisinmaksun yhteydessä maksetuista varoista (koroista) palautetaan myös 13 %. Tällaisten maksujen raja on 390 tuhatta ruplaa.

Suurin omaisuudenvähennys, jonka kodin omistaja voi vaatia, on 650 000 RUB, mikäli se on ostettu ennen vuoden 2019 alkua.

Katsotaanpa esimerkkiä vähennyksen määrän laskemisesta asunnon ostamisen yhteydessä:

Levchuk I.R. osti asunnon 2 miljoonan ruplan hintaan. Vuonna 2012. Samana vuonna hänellä oli 50 tuhatta ruplaa kuukausittainen voitto. Koko vuoden ajalta hän maksoi 78 000 ruplaa tuloveroa valtionkassaan.

Vähennyksen määrä on 2 000 000 euroa, joka vastaa ostohintaa.

2 000 000 * 13 % = 260 000 – summa, jonka maksaja voisi palauttaa.

Mutta hän voi saada takaisin vain 78 000 ruplaa, jonka hän maksoi vuodelta. Loput (182 000) voi käyttää kansalainen myöhempään kiinteistönostoon.

Ohjeet täyttöön

- 3-NDFL-sertifikaattia täytettäessä saa käyttää sinistä tai mustaa kynää.

- Voit myös käyttää lomakkeiden yksipuolista tulostusta.

- Et voi tehdä muutoksia tai yliviivata tietoja.

- Tarkkaile viivakoodien kuntoa, sillä ne vaurioituvat usein arkkeja nidottaessa.

- Summat tulee ilmoittaa ruplina, kopeikka pyöristää (ilmaisin 50 tai enemmän - in iso puoli, alle 50 – vähemmän).

- Jokaiselle merkille on oma solu - et voi syöttää tietoja satunnaisesti.

- Jos OKATO-arvossa on enemmän kuin 11 numeroa, sinun on syötettävä nollia.

- Jokaisella arkilla on ilmoitettava hakijan TIN-tunnus ja koko nimi.

- Aseta päivämäärä ja allekirjoitukset alareunaan.

Ilmoitusta täytettäessä käytetään aina kohtia 1 ja 6 vähennyksen tyypistä riippumatta. Loput valitaan tilanteen mukaan. Kaikki arkit on nimetty, joten sinun ei ole vaikea päättää, kumpaa niistä tulisi käyttää.

Kun laadit dokumentaatiota kiinteistövähennyksen saamiseksi, täytä kohdat 1 ja 6 sekä:

Jos ilmoitus täytetään ensimmäistä kertaa, tietoja ei tarvitse syöttää kohtiin 2.1, 2.2. Kun käytät vähennystä uudelleen, ilmoita aiemmin saadut summat sekä pankkiin siirretyt korot.

Voit ottaa nämä tiedot vanhasta ilmoituslomakkeesta, joka lähetettiin edellisellä verokaudella. Kohdat 2.3, 2.4 sisältävät tietoa kiinteistön vähennyssumman saldosta.

Käytetty vähennyksen määrä Edellinen vuosi, sekä nykyinen, mukaan lukien jäljellä oleva määrä, ei saa ylittää vahvistettua rajaa, johon henkilöllä on oikeus vaatia.

Huomioithan, että kohta 1 on täytettävä henkilöillä, joilla on 13 %:n verokannalla verotettua tuloa. Kohdat 2 ja 3 täyttävät verovelvolliset, joiden tuloista on verotettu 35 % ja 9 %.

Jos henkilö ei asu maassa, hänen tulee syöttää tiedot kohtiin 2, 5 (hinnat - 30 ja 15 %). Kohta 6 täytetään viimeiseksi.

Esimerkki

Katsotaanpa esimerkkiä 3-NDFL:n täyttämisestä kiinteistövähennystä varten. Livanova Natalya Mikhailovna sai voittoa vuonna 2010 171 tuhatta ruplaa.

Tänä vuonna asunto ostettiin hintaan 2,5 miljoonaa ruplaa. Otsikkosivulle tarvitaan:

- ilmoita korjausnumero – 0;

- syötä TIN-tunnus;

- raportointikauden koodi – 34;

- veroviranomaisen koodi;

- veronmaksajaluokkakoodi, joka on otettu liitteestä 1 (760);

- OKATO;

- Koko nimi, yhteystiedot;

- sivujen määrä.

Huomaa, että syntymäaika tulee syöttää lomakkeelle seuraavassa muodossa: hh.mm.yyyy. Kansalaisuus vahvistetaan numerolla 1, jos kansalaisuutta ei ole - 2.

Video: 3-NDFL-ilmoitus omaisuuden vähennyksestä

Taulukko A vastaa 2-NDFL-sertifikaatin tietoja. Ilmoituslomakkeessa ilmoitetaan voiton määrä ja verotettava määrä, tuloveroa maksettaessa pidätettävä määrä.

Kokonaissummat siirretään sitten kohtaan 1. Asunnon ostokustannukset on ilmoitettu arkilla I. Täällä he kirjoittavat:

- kohteen nimikoodi (asunnolle – 2);

- omaisuuden tyyppi;

- veronmaksajan merkki (1 – omistajalle, 2 – puolisolle);

- kiinteistön sijainti;

- tiedot kustannuksista (milloin asunto rekisteröitiin, milloin vähennystä alettiin palauttaa, kulujen määrä ostohetkellä);

Osa 1 laskee veropohja, maksettavat kokonaissummat:

Kohdassa 6 mainitaan valtionkassasta palautettavat määrät tunnusten KBK ja OKATO mukaan.

Heräävät kysymykset

On tilanteita, joissa on vaikea määrittää, mitä sääntöjä tulisi noudattaa.

Entä jos et heti käyttänyt vähennystä tai ostosumma ei saavuta vähennyshyväksynnän tunnuslukuja (2 miljoonaa)? Kuka voi palauttaa varat, jos asunto ostetaan yhteisomaisuudeksi?

Yhteisomistuksen tapauksessa

Yhteisomistukseen kiinteistön ostaneella verovelvollisella on oikeus määrätä osuuksien jaosta.

Se voisi olla tämä vaihtoehto:

- 100 % toiselle puolisolle, 0 % toiselle;

- 50% kukin jne.

Vähennys jaetaan omistajien kesken heidän osuuksiensa suhteessa. Huomaa, että avioliiton aikana hankitun kiinteistön mukaan se katsotaan yhteisomaisuudeksi riippumatta siitä, kenen varoilla kauppa tehtiin.

Jos henkilö ei ole hakenut vähennystä valtuutetulta taholta ja asunto on rekisteröity yhden henkilön nimiin, katsotaan, että vähennystä on käyttänyt vain yksi verovelvollinen.

Tällöin toinen puoliso voi hakea vähennystä ostaessaan toista omaisuutta.

Onko mahdollista vähentää toisen vuoden peräkkäin?

Toteutuskuluista vähennetään omaisuus rakennustyö tai kiinteistön hankintaa voidaan käyttää muuallakin kuin verokauden lopussa.

Aiemmilta tilikausilta verovelvollisella on myös oikeus saada liikaa maksettu tulovero.

Esimerkiksi henkilöllä oli kuluvana vuonna (kun asunto ostettiin) voittoa 300 tuhatta ruplaa, kun taas 2 miljoonaa ruplaa voidaan vähentää. Tällaisessa tilanteessa veropohja on nolla.

Vähennys tehdään 300 tuhannen summasta ja loput 2 miljoonan summasta siirretään seuraavalle vuodelle. Vähennyksen voi käyttää kerran elämässä. Mutta summa ei liity kohteeseen, vaan maksajaan.

Näin ollen, jos yhtä tilaa ostettaessa vähennystä ei ole käytetty kokonaan tai sitä ei voida käyttää kokonaan Pienten tulojen vuoksi se on mahdollista rekisteröidä seuraavina vuosina.

Tästä seuraa, että vähennystä voidaan soveltaa useita vuosia peräkkäin, kunnes tuoton laskennassa käytetään vahvistettua määrää.

Kun teet vähennyksen useiden vuosien ajan

Kiinteistövähennys on mahdollista saada useita vuosia asunnon hankinnan jälkeen. Jos asuinkiinteistö on ostettu vuonna 2012, voit hakea verottajalta vähennystä vuonna 2019 usealta vuodelta kerralla: vuosilta 2013, 2019 ja 2019.

Tätä varten sinun on laadittava useita ilmoituksia ja todistuksia lomakkeella 2-NDFL ja lähetettävä hakemus valtuutetulle rakenteelle.

Jos et käyttänyt vähennystä voitonpuutteen vuoksi useaan vuoteen, voit palauttaa maksetut verot myöhemmin. Määräaikaa 3-NDFL:n omaisuudenvähennysilmoituksen jättämiselle ei ole vahvistettu.

Valtio mahdollistaa kiinteistöjen oston yhteydessä osan budjetille maksetuista varoista palauttamisen.

Mutta valitettavasti kaikki eivät tiedä tästä mahdollisuudesta. Ja ne, jotka ymmärtävät Venäjän federaation lainsäädännön, eivät aina voi täyttää ilmoitusta oikein.

Keskity tietojen syöttämisen yleisiin sääntöihin ja menettelyyn, jolloin veroviranomaisen edustaja ei kieltäydy ottamasta vastaan asiakirjoja, ja pöytätarkastus tekee tarpeitasi vastaavan päätöksen.

Kaikki vuonna 2018 itsenäisesti tuloa saaneet kansalaiset (myyvät omaisuutta, saivat suuria lahjoja, vuokrasivat asuntoja) ovat velvollisia ilmoittamaan tästä veroviranomaiselle ja maksamaan tuloveroa. Kuinka täyttää päivitetty 3-NDFL-ilmoitus vuodelle 2018 ja miten tämä tavallisten henkilöiden raportti eroaa yksittäisten yrittäjien, lakimiesten ja notaarien toimittamasta ilmoituksesta - vastauksia sivuston materiaalissa

Kaikkien Venäjältä tuloa saavien kansalaisten on maksettava tulovero valtiolle. Tyypillisesti veroagenttiorganisaatiot ovat mukana lähdeveron pidättämisessä ja sen siirtämisessä budjettiin. Nämä ovat veronmaksajien työnantajia tai organisaatioita, jotka ovat maksaneet heille tuloja. Nämä samat veroasiamiehet ovat vastuussa liittovaltion verohallinnolle raportoinnista maksetuista summista ja niistä pidätetyistä veroista. Kuitenkin, jos kansalainen sai tuloja itsenäisesti eikä hänellä ole veroasiamiestä mihinkään liiketoimiin, ja myös jos hän on yksityisyrittäjä yhteinen järjestelmä verotuksessa, hän on velvollinen ilmoittamaan ja maksamaan veron itse. Tästä artikkelista opit, kuinka 3-NDFL täytetään, milloin se tulee lähettää, ja voit ladata näytteen sen täyttämisestä.

Mikä on Form 3-NDFL

Hyväksytty Venäjän liittovaltion veroviraston määräyksellä 24. joulukuuta 2014 nro ММВ-7-11/, johon viimeisimmät nykyiset muutokset tehtiin liittovaltion verohallinnon määräyksellä, joka on päivätty 25. lokakuuta 2017 nro ММВ-7-11/822. Muutokset liittyvät lukuihin 23 tehtyihin suuriin muutoksiin Verokoodi Venäjän federaatio yksityishenkilöiden kiinteistöjen vähennyksistä ja verotuksesta. Veronmaksajien tulee raportoida vuodelta 2018 uudella lomakkeella, joten on erittäin tärkeää tutustua sen täyttämisen ominaisuuksiin. Tosin veroviranomainen 21.12.2017 päivätyllä kirjeellä nro GD-4-11/26061 antoi verovelvollisille mahdollisuuden raportoida sekä "vanhalla" että "uudella" lomakkeella, mutta jos vuonna 2018 oli liiketoimia, jotka kirjattiin vain uutta lomaketta, sinun tulee käyttää sitä.

Selvitys on 19-sivuinen lomake, jossa on perinteinen nimilehti ja kaksi pääosaa. Lisäksi ensimmäinen osio on vain yhden sivun kokoinen ja kaikkien vastaajien on täytettävä, ja toinen jakso liitteineen on 17 sivua, jotka täytetään vain, jos niissä on tietoja, jotka tulisi ilmoittaa tilasta riippuen. veronmaksajalta.

Henkilön tuloveroilmoitus on vuosittainen ilmoituslomake, mutta sen tarkoituksena on paitsi ilmoittaa liittovaltion veroviranomaiselle tuloista, jotka on saatu veron maksamista varten, vaan myös mahdollisten verovähennysten saamiseksi.

Kenen tulee toimittaa tämä raportti?

3-NDFL-ilmoituksen täyttäminen on pakollista, kun saa tuloa, josta on laskettava ja maksettava henkilökohtainen tulovero, sekä saada takaisin osa budjettiin aiemmin maksetusta verosta. Venäjän federaation verolain vaatimusten mukaisesti Z-NDFL-ilmoitus vuoden lopussa on toimitettava:

- yksityisyrittäjät (IP) yleisestä verojärjestelmästä;

- asianajajat ja notaarit, jotka ovat perustaneet yksityisiä toimistoja;

- maatilojen päämiehet (talonpoikaistaloudet);

- Venäjän federaation verovelvolliset, jotka ovat saaneet tuloja muista maista raportointivuonna (nämä ovat henkilöitä, jotka tosiasiallisesti asuivat Venäjällä vähintään 183 päivää vuodessa, mutta saivat varoja ulkomailta sen rajojen ulkopuolella);

- tavalliset kansalaiset, jotka ovat saaneet tuloja kiinteistönsä myynnistä, vuokrauksesta tai GPC-sopimusten täytäntöönpanosta (edellyttäen, että asiakas ei täytä veroasiamiehen velvollisuutta).

Myös lotossa tai urheiluvedonlyönnissä voittavan kansalaisen on maksettava veroa voittosummasta, mutta heidän osaltaan veroasiamiehet ovat näiden kampanjoiden ja arpajaisten järjestäjiä, jotka ovat maksaneet heille voiton määrän. Jos lahja on kuitenkin saatu luontoissuorituksessa, voittajan on maksettava siitä verot itse. Tässä tapauksessa hänen on myös täytettävä ja lähetettävä raportti.

Raportin toimittamisen määräaika ja menetelmät

Raportin yleinen jättämisen määräaika on kertomusvuotta seuraavan vuoden huhtikuun 30. päivä. On kolme tapaa lähettää ilmoitus verovelvollisen rekisteröintipaikan veroviranomaiselle:

- toimittaa raportti suoraan liittovaltion veroviranomaiselle henkilökohtaisesti tai edustajan välityksellä;

- lähetä paperilomake postitse;

- lähetä raporttisi verkossa verkkosivustolla veropalvelu tai käyttämällä erikoispalveluja.

Erikseen on huomattava, että määräaika koskee vain yksittäisiä yrittäjiä, lakimiehiä, talonpojan tilojen päälliköitä, notaareja ja tuloja ilmoittavia kansalaisia. Verovähennyksen saamiseksi ilmoitus voidaan tehdä milloin tahansa sopivana ajankohtana.

3-NDFL:n täyttäminen verkossa on melko yksinkertaista. Tämän palvelun käyttäjätunnuksen ja salasanan saat suoraan liittovaltion veropalvelusta, kun olet määrittänyt kaikki henkilötiedot rekisteröinnin yhteydessä. Monet kirjanpitopalvelujen tarjoajat tarjoavat käyttäjille käteviä ohjelmia raportin täyttämiseen verkossa, jotta se voidaan lähettää myöhemmin Internetin kautta tai tulostaa paperille. Tämä menetelmä on parempi niille veronmaksajille, jotka ovat kaukana kirjanpidosta ja joilla ei ole kokemusta raporttien täyttämisestä. Tietojen oikea syöttäminen tähän lomakkeeseen ei kuitenkaan vaadi erityisiä tietoja.

Ilmoituksen ominaisuudet

Raporttilomaketta täytettäessä ei saa tehdä virheitä tai korjauksia, lisäksi voit käyttää vain mustaa tai sinistä mustetta, jos lomake täytetään käsin. Tässä tapauksessa sinun on kiinnitettävä erityistä huomiota lomakkeen manuaalista ja koneellista täyttämistä koskeviin erilaisiin vaatimuksiin:

- Lomaketta täytettäessä käsin kaikki teksti- ja numerokentät (koko nimi, verotunnus, summat jne.) kirjoitetaan vasemmalta oikealle, alkaen vasemmanpuoleisimmalta solulta, isoilla kirjaimilla sen mallin mukaan, joka voi löytyy liittovaltion verohallinnon verkkosivuilta. Kirjainten tulee olla tasaisia ja mahdollisimman samanlaisia kuin näyte. Jos rivin täyttämisen jälkeen on jäljellä tyhjiä soluja, ne tulee täyttää viivoilla kentän loppuun asti. Jos jokin kenttä jätetään tyhjäksi, kaikkien sen solujen tulee sisältää myös väliviivoja.

- 3-NDFL-ilmoituksen täyttäminen tietokoneella edellyttää kaikkien kohdistamista numeerisia arvoja oikealla reunalla. On suositeltavaa käyttää vain Courier New -fonttia, jonka koko on 16-18.

Jos osan tai lomakelomakkeen yksi sivu ei riitä kuvaamaan kaikkia tietoja, sinun on käytettävä tarvittava määrä lisäsivuja samasta osiosta.

Sekä käsinkirjoitetuissa että painetuissa raporteissa kaikki summat on ilmoitettava kopikoina. Poikkeuksena on itse veron määrä, joka on pyöristettävä täysiksi rupliksi tavanomaisen aritmeettisen säännön mukaisesti - jos summa on alle 50 kopekkaa, ne hylätään, alkaen 50 kopekasta ja enemmän, ne pyöristetään täysi rupla. Tulot tai kulut, jotka asiakirjojen mukaan lasketaan sisään ulkomaan valuutta, jotta ne voidaan sisällyttää raporttiin, ne on muutettava rupliksi Venäjän federaation keskuspankin vaihtokurssin mukaan niiden tosiasiallisen vastaanottopäivän kurssiin. Ilmoituksessa annetut tiedot on vahvistettava asiakirjoilla, joiden jäljennökset on liitetty ilmoitukseen. Voit luetteloida 3-NDFL:ään liitetyt asiakirjat luomalla rekisterin missä tahansa järjestyksessä.

Kaikki lomakkeen sivut on numeroitava järjestyksessä täyttämällä "Sivu"-kenttä, joka alkaa numerolla 001 (otsikkosivu). Nimilehteen tulee ilmoittaa sivujen lukumäärä sekä lisäasiakirjojen määrä.

Mitä muutoksia 3-NDFL-ilmoituslomakkeeseen on tehty?

Tärkeimmät raporttilomakkeen muutokset on koottu taulukkoon:

| Muutospaikka tehty | Tarkistuksen ydin |

| Ilmoituksen kaikki sivut | Sivujen viivakoodit ovat muuttuneet. |

| Etusivu | Yksityishenkilön osoitteen ilmoittamiskenttä (asuinosoite, postinumero, alue, kaupunki, paikkakunta, katu, talon numero, asuinosoite Venäjän federaation ulkopuolella) on poistettu. Sinun tarvitsee vain antaa yhteyspuhelinnumero. |

| Arkki D1 ”Kiinteistöveron vähennysten laskeminen uudisrakennus- tai esinehankintakuluista Kiinteistöt» | Kohteen osoite on korvattu kiinteistönumerolla (ehdollinen/inventaarinen) ja sijaintitiedoilla. Kaksi riviä on jätetty pois osoittamaan edelliseltä verokaudelta siirrettyjen lainojen ja korkojen kiinteistövähennyksen saldoa. Kiinteistön osoitteen tietojen sijasta voit ilmoittaa vain sen kiinteistönumeron. Jos tällaista numeroa ei ole, se on ehdollinen. Jos sitä ei ole, varastonumero. Tätä varten uusi rivi 051 on tarkoitettu. |

| Arkki E1 "Korkeallisten ja sosiaaliverovähennysten laskenta" | Niiden kuukausien lukumäärän ilmoittamisrivi, joiden tulosten perusteella tulojen kokonaismäärä vuoden alusta ei ylittänyt 350 000 ruplaa, on poistettu. Pykälän 3 momentissa ”Sosiaaliveron vähennysten laskenta, joihin sovelletaan 2 momentissa säädettyä rajoitusta Venäjän federaation verolain 219 artikla(RUB kopeikkoja)" lisäsi rivin "Maksettu summa riippumattoman pätevyyden arvioinnista pätevyysvaatimusten noudattamiseksi organisaatioissa, jotka harjoittavat tällaista toimintaa Venäjän federaation lainsäädännön mukaisesti." |

|

Taulukko 3 Arvopaperikaupoista ja johdannaissopimuksista saadun verotettavan tulon laskenta |

|

|

Taulukko I "Sijoitusyhtiöihin osallistumisesta saadun verotettavan tulon laskenta" |

On otettu käyttöön mahdollisuus ilmoittaa yhden sijoitusverovähennyksen määrä, eli se, joka annetaan tiettyjen sijoitusten myynnistä tai takaisinmaksusta saadun positiivisen taloudellisen tuloksen määrässä. arvokkaita papereita. |

Lisäksi ilmoituksessa on uusi sovellus kiinteistön myynnistä saatujen tulojen laskentaan. Se täytetään jokaisesta kiinteistöstä, joka on hankittu 1.1.2016 jälkeen ja jonka luovuttamisesta on saatu tuloa raportointikaudella. Poikkeuksia ovat kiinteistöt, jotka ovat olleet omistuksessa vähintään jonkin aikaa (esim yleissääntö kolme vuotta tai viisi vuotta). Siinä verovelvollisen on ilmoitettava:

- Sukunimi, etunimi, sukunimi;

- TIN-tunnus (ei välttämättä ilmoitettu tietty tapaus);

- ilmoituksen sivunumero;

- rivillä 010 kiinteistön rekisteritunnus;

- rivillä 020 kohteen kiinteistöarvo sen vuoden tammikuun 1 päivästä, jona omistusoikeus luovutettiin;

- rivillä 030 myyntitulon määrä sopimushintaan laskettuna;

- rivillä 040 kiinteistöarvo kertoimella (yleensä 0,7);

- rivillä 050 myyntitulon tuloverotuksen määrä (suurin määrä riveiltä 030 tai 040).

Sinun tulee ilmoittaa tiedot kaikista kiinteistökohteista käyttäen niin monta sivua kuin on tarpeen (1 sivu - 1 kohde). Hakemuksen jokaisen sivun lopussa verovelvollinen ilmoittaa ilmoituksen allekirjoituspäivämäärän ja allekirjoittaa henkilökohtaisen allekirjoituksensa.

Esimerkki 3-NDFL:n täyttämisestä

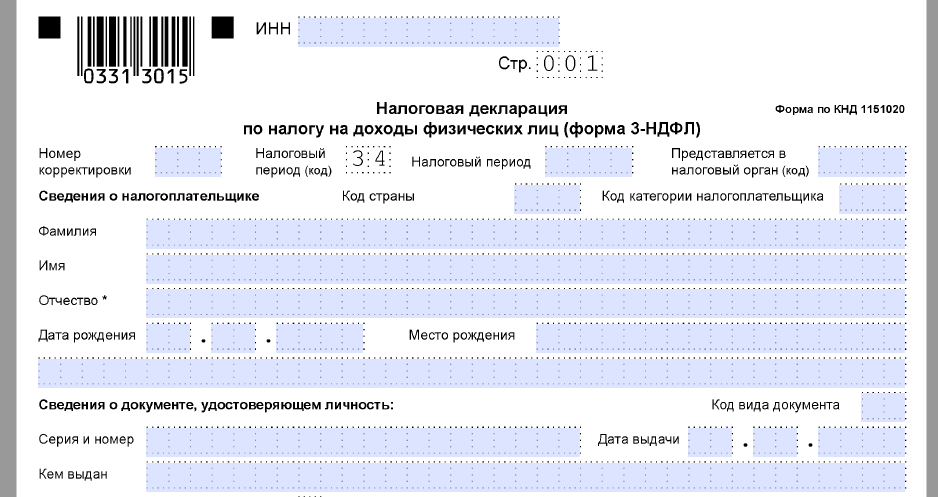

Etusivu

Nimilehden ja kaikkien muiden sivujen TIN-osiossa on ilmoitettava verovelvollisen - vastaajan - oikea tunnistenumero. Jos raportti toimitetaan ensimmäistä kertaa, tulee "korjausnumero"-sarakkeeseen merkitä 000, ja jos jo korjattu asiakirja toimitetaan uudelleen, tulee korjauksen sarjanumero merkitä tähän sarakkeeseen. Sarakkeessa "Verokausi (koodi)" on ilmoitettava raportointikauden koodi vuosiraportointia varten, tämä on koodi 34. Jos ilmoitusta ei toimiteta vuodelta, sinun on ilmoitettava seuraavat arvot:

- ensimmäinen neljännes - 21;

- puolivuosi - 31;

- yhdeksän kuukautta - 33.

"Raportointiverokausi" -kenttään on tarkoitus merkitä vuosi, jolta tulot on ilmoitettu. Lisäksi sinun on täytettävä oikein sarake "lähetetty veroviranomaiselle (koodi)", johon sinun on syötettävä sen veroviranomaisen nelinumeroinen numero, johon verovelvollinen on rekisteröity. Tämän koodin kaksi ensimmäistä numeroa ovat aluenumero ja viimeiset ovat suoraa liittovaltion veroviranomaisen tarkastuskoodia.

Erittäin tärkeä kenttä, johon sinun on kiinnitettävä huomiota rekisteröityessäsi Etusivu, on verovelvollisen luokan koodi 3-NDFL-ilmoituksessa. Kaikki käytetyt arvot on esitetty raportin täyttömenettelyn liitteessä nro 1. Tässä muutama niistä:

- IP - 720;

- notaari - 730;

- asianajaja - 740;

- henkilöt, joilla ei ole yksittäisen yrittäjän asemaa - 760;

- maanviljelijä - 770.

Veronmaksajan on annettava itsestään sukunimi, etunimi, sukunimi, syntymäaika (kokonainen), syntymäpaikka (kuten passissa on kirjoitettu) ja tiedot itse passista. Sinun ei enää tarvitse ilmoittaa pysyvää asuinpaikkaasi. Henkilöasiakirjoilla on oma koodausjärjestelmä, joka on esitetty ilmoituslomakkeen täyttömenettelyn liitteessä nro 2:

- Venäjän federaation kansalaisen passi - 21;

- syntymätodistus - 03;

- sotilastunnus - 07;

- väliaikainen todistus sotilaallisen henkilötodistuksen sijasta - 08;

- ulkomaan kansalaisen passi - 10;

- todistus henkilön tunnustamista pakolaiseksi Venäjän federaation alueella koskevan hakemuksen käsittelystä - 11;

- oleskelulupa Venäjän federaatiossa - 12;

- pakolaistodistus - 13;

- Venäjän federaation kansalaisen väliaikainen henkilökortti - 14;

- tilapäinen oleskelulupa Venäjän federaatiossa - 15;

- todistus väliaikaisesta turvapaikasta Venäjän federaatiossa - 18;

- vieraan valtion valtuutetun elimen antama syntymätodistus - 23;

- Venäjän armeijan henkilökortti/reserviupseerin sotilaskortti - 24;

- muut asiakirjat - 91.

"Veronmaksajan asema" -kenttä on tarkoitettu osoittamaan asuinpaikka, ja siinä oleva numero 1 tarkoittaa, että verovelvollinen asuu Venäjän federaatiossa, ja numero 2 tarkoittaa, että verovelvollinen ei ole Venäjän federaation asukas. Myös otsikkosivulla on ilmoitettava raportin arkkien kokonaismäärä, allekirjoitus ja valmistumispäivämäärä.

Jos raportti toimitetaan edustajan kautta, sen täydelliset tiedot on ilmoitettava. Lisäksi tällaisen henkilön on liitettävä 3-NDFL-ilmoitukseen kopio asiakirjasta, joka vahvistaa hänen valtuutensa.

Täytä loput 3-NDFL-arkit

Jäljelle jäävistä lomakkeista verovelvollisen on täytettävä tiedot sisältävät tiedot. Kaikkien on täytettävä vain kohta 1 ”Tiedot talousarvioon maksettavien (lisäys) verojen määristä/palautus talousarviosta.” Siinä on oltava asiaankuuluvat tiedot tuloveron tai vähennyksen määrästä.

Tätä osiota täytettäessä sinun on kiinnitettävä huomiota siihen, että ilmoitetaan oikea veronmaksun BCC ja sen tyyppi. Se ei muuttunut vuonna 2019. Huomaa lisäksi, että jokaisella täytetyllä sivulla on oltava sukunimesi ja nimikirjaimet sekä sen sarjanumero.

Esimerkkinä 3-NDFL:n täyttämisestä voit antaa seuraavat tiedot: yksityisyrittäjä yleisestä verojärjestelmästä. Vuonna 2018 tämä yksityinen yrittäjä sai tuloja yritystoimintaa 1 800 000 ruplaa. Lisäksi hänellä on oikeus soveltaa ammattimaista verovähennystä 1 370 000 ruplaa. Se sisälsi:

- materiaalikustannukset - 670 000 ruplaa;

- maksuja varten työsopimuksia- 530 000 hieroa;

- muut kulut - 170 000 ruplaa.

Vuodelle 2018 yksittäinen yrittäjä siirsi budjettiin 35 000 ruplaa. tuloveron ennakkomaksut. Yrittäjä on osallistuja sopimukseen perustuvaan sijoituskumppanuuteen. Ja hän sai tuloja alle kolme vuotta hänen omistuksessaan olleiden arvopapereiden myynnistä.

Yksittäisen yrittäjän tulee täyttää ilmoituksen otsikkosivu ja kohta 1. Lisäksi hän täyttää kohdan. 2, arkki A, arkki B ja myös arkki I.

Arkki A "Tulot Venäjän federaation lähteistä"

Taulukko B "Tulot liiketoiminnasta, asianajotoiminnasta ja yksityisyrityksistä."

Jokaisen veronmaksajan on valittava itsenäisesti, mitä hänen on täytettävä, ja lähetettävä se liittovaltion veroviranomaiselle. Esimerkiksi asuntoa myytäessä riittää, että toimitat 3-NDFL-ilmoituksen otsikkosivun, A-lomakkeen, D2-lomakkeen ja kohdat 1 ja 2. Jos tulot on saatu asunnon vuokrauksesta, riittää nimilehti, A-lehti sekä kohdat 1 ja 2.

Veron maksamatta jättämisestä ja ilmoituksessa olevista virheistä määrätään seuraamuksia

Henkilön tuloveron maksamatta jättämisestä määrätään sakko, joka on 5 % maksamatta jääneestä veromäärästä jokaiselta viivästyspäivästä lukien, mukaan lukien puutteelliset. Raportin puuttumisesta, jos se ei sisällä maksettavan tuloveron määrää, sakko on minimaalinen - 1 tuhat ruplaa, jos vero on maksettava, sinun on maksettava sakko, joka on enintään 30 prosenttia kertyneen veron määrä.

Muutokset hyväksyttiin Venäjän liittovaltion verohallinnon määräyksellä, joka on päivätty 3. lokakuuta 2018 nro ММВ-7-11/569@. Ensimmäistä kertaa sinun on raportoitava uudella lomakkeella vuodelta 2018.

Yksittäiset yrittäjät raportoivat vuosittain, vaikka he eivät olisikaan saaneet tuloja.

SISÄÄN uusi muoto 3-NDFL sivumäärä on vähentynyt. 20 sijasta oli 13. Sen sijaan kirjainmerkinnät Sovellusten digitaalinen numerointi on otettu käyttöön.

3-NDFL Esimerkki vuoden 2018 ilmoituksen täyttämisestä. Kuinka täyttää lomake oikein vuonna 2019

Henkilön tulovero 2018 maksettu verovelvollisen rekisteröintipaikalla. Ajallaan viimeistään 15.7.2019 mennessä.

Huomautus: Myönnetty 25. heinäkuuta 2002 annetun lain mukaisesti. nro 115-FZ "Ulkomaiden kansalaisten oikeudellisesta asemasta Venäjän federaatiossa".

Venäjän federaation verovelvollisten myynnistä saamat tulot:

- asuinrakennukset,

- asunnot,

- Huoneet,

mukaan lukien yksityistetyt asuintilat,

- puutarhatalot,

- tontteja

Ja osakkeita määritellystä kiinteistöstä. Veronmaksajan omistuksessa kolme vuotta tai enemmän. Ja myös myytäessä muuta omaisuutta, joka on ollut veronmaksajan omistuksessa vähintään kolme vuotta.

3 . Venäjän federaation verovelvollisten saamista tuloista. (lukuun ottamatta ulkomailla palvelevaa venäläistä sotilasta). Lähteistä, jotka sijaitsevat Venäjän federaation ulkopuolella.

4 . Muista tuloista, joita ei saatu pidätetyksi Henkilökohtainen tulovero agentit.

5 . Arpajaisten ja arpajaisten järjestäjien maksamista voitoista. Ja muut riskiin perustuvat pelit (mukaan lukien peliautomaatteja käyttävät pelit).

6 . Perillisille maksetuista palkkioista tieteen, kirjallisuuden ja taiteen tekijöiden (seuraajia). Sekä keksintöjen, hyödyllisyysmallien ja teollisten mallien tekijöitä.

valikkoon

7 . tuloista, jotka on saatu henkilöiltä, jotka eivät ole yksittäisiä yrittäjiä, lahjoituksen kautta:

- Kiinteistöt,

- Ajoneuvo,

- osakkeita,

- osakkeita,

- osakkeita

Poikkeus on Kohdan 18.1 mukainen veroton tulo. Lahjaksi saatu yllä oleva omaisuus. Jos luovuttaja ja vastaanottaja ovat perheenjäseniä, lähisukulaisia säännösten mukaisesti Perhekoodi. Puolisot, vanhemmat, lapset, mukaan lukien adoptiovanhemmat ja adoptiolapset. Isoisä, isoäiti, lastenlapset, täysi ja puoli (jolla on yhteinen isä tai äiti) veljet ja sisaret).

Huomautus: Venäjän liittovaltion veroviraston kirje, päivätty 10. heinäkuuta 2012. No.ED-4-3/11325@

8 . Rahavastikkeina olevista tuloista: kiinteistöt, kohdepääoman täydentämiseen siirretyt arvopaperit voittoa tavoittelemattomat järjestöt määrätyllä tavalla Liittovaltion laki päivätty 30. joulukuuta 2006 275-FZ, lukuun ottamatta 3 kohdan 52 kohdassa tarkoitettuja tapauksia:

Jos kiinteistö oli luovutuspäivänä veronmaksaja-lahjoittajan omistuksessa vähintään kolme vuotta. Kun tällaisen omaisuuden rahavastike palautetaan, luovuttajan saama tulo on vapautettu kokonaisuudessaan verotuksesta.

valikkoon

Veroilmoituksen 3-NDFL 2019 täyttömenettely

Ilmoitus 3-NDFL voidaan tulostaa tulostimelle. Tai täytä se käsin sinisellä tai mustalla musteella. Erilaisten blottien ja korjausten esiintyminen ilmoituksessa ei ole sallittua.

Vuoden 2018 tuloveroilmoituslomake on muuttunut

Siksi OSNO:n yksittäiset yrittäjät sekä kansalaiset, joiden on joko ilmoitettava veroviranomaisille viime vuoden tuloistaan. Tai jos haluat vaatia oikeuttasi verovähennykseen, sinun tulee tehdä ilmoitus uudella lomakkeella.

Huomautus: ja 3-NDFL:n täyttämismenettely, katso Venäjän liittovaltion verohallinnon määräys 3. lokakuuta 2018 nro ММВ-7-11/569@. Voimassa 1.1.2019

Kuinka täyttää

Täytä ilmoitus lomakkeella 3-NDFL kaikille veroilmoituksille yhteisten sääntöjen mukaisesti. Mukana ilmoituksessa muista kytkeä se päälle:

- Etusivu;

- jakso 1;

- osasto-2.

Sisällytä ilmoitukseen tarvittaessa muut sovellukset ja laskelmat. Eli vain silloin, kun on tuloja ja menoja, jotka näkyvät näissä hakemuksissa ja laskelmissa tai oikeuksia verovähennyksiin. Tämä todetaan Federal Tax Servicen 3. lokakuuta 2018 antamalla määräyksellä nro MMV-7-11/569 hyväksytyn menettelyn kohdassa 2.1.

Paperille tulostamista varten ilmoitus voidaan tehdä ilman kehystämistä soluja tai viivoja. Täytä merkit Courier New -kirjasimella 16–18 pisteen korkeudella (menettelyn kohta 1.13.2, hyväksytty liittovaltion verohallinnon määräyksellä 3.10.2018 nro ММВ-7-11/569).

valikkoon

Esimerkkejä 3-NDFL-ilmoituksen täyttämisestä vuodelle 2018

Katso ESIMERKKI yksityisyrittäjäilmoituksesta OSNOssa.PDF-muodossa vuodelle 2018

TÄYTÄ 3-NDFL-ILMOITUS 2018 verkossa

Näytteitä 3-NDFL-ilmoituksista vuodelle 2018

avaa sulje

Ole erittäin varovainen käyttäessäsi näitä näytteitä. Täytössä on monia hienouksia. Jos tilanteesi poikkeaa esimerkissä esitetystä tilanteesta. Sinun on ehkä täytettävä palautuksesi eri tavalla. Ja jopa käyttämällä muita arkkeja. Voit nopeasti hankkia tilanteeseesi sopivan oikean ilmoituksen ja lähettää sen verkossa täällä: "Täytä 3-NDFL-ilmoitus verkossa."

Alla PDF-muodossa esimerkkejä täytteistä 3-NDFL-ilmoitus ja tuloveroilmoituksen hakemuslomakkeet erilaisia tilanteita: kiinteistön myynti, asunnon, kiinteistön osto, klinikkahoidon korvaus, koulutus oppilaitoksessa ja muut.

3-NDFL Veronpalautukseen asunnon OSTAMINEN ja sosiaalivähennykset

Esimerkki (esimerkki) veronpalautusilmoituksen (kiinteistövähennys) täyttämisestä asunnon hankinnan tai rakentamisen yhteydessä, esimerkiksi asuntoa ostettaessa, PDF-muodossa.

3-NDFL Korkojen palautukseen asunnon ja asuntolainan oston yhteydessä

Esimerkki (esimerkki) koronpalautusilmoituksen täyttämisestä asunnon hankinnan tai rakentamisen yhteydessä, esimerkiksi asuntoa ostettaessa ja asuntolainan koron maksamisesta (asuntolainan koron maksu). Sinun on saatava kiinteistövähennys lainan tai lainan koroista. Vähennyksen enimmäismäärä on 3 miljoonaa ruplaa.

3-NDFL Palauttaaksesi veron oman KOULUTUKSEN kuluista

Näyte (esimerkki) oman koulutuksen kulujen veronpalautusilmoituksen (kuitin) täyttämisestä. Kaikkien sosiaalisten vähennysten enimmäismäärä on 120 000 ruplaa. vuonna.

Huomaa: Saat sosiaalisen tuloveron vähennyksen maksamisen yhteydessä lasten koulutus. Vähennyksen enimmäismäärä lasten ja seurakuntien koulutuksesta on 50 000 ruplaa. lasta kohden molemmille vanhemmille.

Katso esimerkki...

3-NDFL

Näyte (esimerkki) veronpalautusilmoituksen täyttämisestä (sosiaaliverovähennyksen saamisesta) kuluista maksettaessa sairaanhoitopalveluista tai kalliiden hoitomuotojen luettelosta, joka on hyväksytty valtioneuvoston asetuksella N:o 201, päivätty 19. maaliskuuta 2001;

3-NDFL Kun myydään mitä tahansa IRTAAN omaisuutta, esimerkiksi autoa tai asuntoa

Näyte (esimerkki) ilmoituksen täyttämisestä myytäessä omaisuutta, esimerkiksi autoa tai asuntoa. Vähennä myyntituloja ajoneuvoa mahdollista 250 000 ruplaa. tai tällaisen omaisuuden ostokustannukset. 3-NDFL-ilmoitusta ei tarvitse toimittaa, jos olet omistanut auton yli kolme vuotta.

Muut vähennystilanteet

- Esimerkki 3-NDFL:n täyttämisestä PROFESSIONAL-vähennystä varten

Saadaksesi ammattimaisen verovähennyksen. Vähennysoikeus on yksityisyrittäjällä, notaarilla, asianajajalla ja muilla yksityisen ammatinharjoittajilla. Vähennystä voivat hakea myös tieteen, kirjallisuuden ja taiteen, keksintöjen, löytöjen ja teollisten mallien tekijät ja esittäjät, teosten ja palvelujen esittäjät.

Katso esimerkki... - Esimerkki ilmoituksesta kiinteistön vuokrauksen yhteydessä

Täytetään, kun verovelvollinen vuokraa asunnon

Katso esimerkki... - Esimerkki 3-NDFL:n täyttämisestä VOITTOA varten lotossa

Tarvitset sitä lottovoittosi ilmoittamiseen. Pelissä, kilpailuissa ja muissa kampanjoissa saatujen voittojen ja palkintojen arvosta peritään henkilökohtainen tuloveroprosentti 35 prosenttia.

Katso esimerkki... - Esimerkki 3-NDFL:n täyttämisestä ulkomaisen organisaation OSINKOJA varten

Tarvitset: ilmoittamaan tulot Venäjän ulkopuolelta. Koskee kansalaisia, jotka ovat Venäjän verotuksellisia.

Katso esimerkki... - Esimerkki 3-NDFL:n täyttämisestä, kun myydään osakepääoman osuus

Sitä tarvitaan osakepääoman osuuden myynnin yhteydessä, jos henkilö on omistanut sen alle viisi vuotta. Vähennyksen enimmäismäärä on 250 000 RUB. myytäessä koko osaketta ja ostokulut myytäessä osa osakkeesta.

Katso esimerkki...

(10.2.2018 - 1.1.2019)

avaa sulje

Saadaksesi veronpalautuksen hoitokuluista

Kun myydään mitä tahansa irtainta omaisuutta, esimerkiksi autoa tai asuntoa

Näytteitä 3-NDFL-ilmoituksista vuodelta 2017 (vanha, ennen 10.2.2018)

avaa sulje

Saat veronpalautuksen asunnon oston yhteydessä

Veronpalautukseen asunnon ja asuntolainaa ostettaessa

Koulutuskulujen veronpalautuksen saaminen

Saadaksesi veronpalautuksen hoitokuluista

Saat veronpalautuksen normaalin verovähennyksen yhteydessä

Kun myydään mitä tahansa irtainta omaisuutta. Esimerkiksi autot tai asunnot

Näytteitä 3-NDFL-ilmoituksista vuodelta 2016

avaa sulje

Saat veronpalautuksen asunnon oston yhteydessä

Veronpalautukseen asunnon ja asuntolainaa ostettaessa

Koulutuskulujen veronpalautuksen saaminen

Saadaksesi veronpalautuksen hoitokuluista

Saat veronpalautuksen normaalin verovähennyksen yhteydessä

Näytteitä 3-NDFL-ilmoituksista vuodelta 2015

avaa sulje

Saat veronpalautuksen asunnon oston yhteydessä

Veronpalautukseen asunnon ja asuntolainaa ostettaessa

Koulutuskulujen veronpalautuksen saaminen

Saadaksesi veronpalautuksen hoitokuluista

Saat veronpalautuksen normaalin verovähennyksen yhteydessä

Kun myydään omaisuutta, esimerkiksi autoa tai asuntoa

Näytteitä 3-NDFL-ilmoituksista vuodelta 2014

avaa sulje

Saat veronpalautuksen asunnon oston yhteydessä

Veronpalautukseen asunnon ja asuntolainaa ostettaessa

Koulutuskulujen veronpalautuksen saaminen

Saadaksesi veronpalautuksen hoitokuluista

Saat veronpalautuksen normaalin verovähennyksen yhteydessä

Kun myydään omaisuutta, esimerkiksi autoa tai asuntoa

valikkoon

Ohjeet 3-NDFL-ilmoituksen laatimiseen verovirastolle toimitettavaksi

Voit tehdä tämän kohdassa " Ilmoitus 3-NDFL" / "Täytä verkossa".

1. Sinun tarvitsee vain vastata yksinkertaisia, selkeitä kysymyksiä ja vinkkejä. Näet näytöllä sen sijaan, että lomakkeella olisi hämmentäviä kysymyksiä.

2. Ohjelma valitsee arkit itse, tarpeellinen tilanteeseesi.

3. Ohjelma itse laskee lopulliset indikaattorit ja asettaa koodit.

Muista tehdä seuraavat asiat ennen palautuksen lähettämistä.

1. Kiinnitä levyt. Arkit on nidottava siten, että niitit eivät häiritse tietokenttiä, viivakoodeja tai vastaavia.

2. Liitä asiakirjat. Jos niitä on olemassa. Esimerkiksi asiakirjat, jotka vahvistavat oikeuden verovähennykseen. Mitä asiakirjoja on liitettävä vähennystä varten, voit löytää Ndflka.Ru-verkkosivuston osiosta "Hyödyllinen" / "Vähennysasiakirjat".

3. Allekirjoita jokainen arkki ja kirjoita päivämäärä numeroin muodossa "PP.KK.VVVV" jokaisen arkin alareunaan. Huomaa, että allekirjoitus ja päivämäärä tulee myös merkitä ensimmäiselle arkille. Mutta paikoissa, jotka eroavat muista arkeista, toisin sanoen merkinnän "Edustajan valtuutuksen vahvistavan asiakirjan nimi" yläpuolella (arkin vasemmassa alakulmassa).

Lomakkeeseen 3-NDFL on viime vuosina tehty useita muutoksia, mutta on tärkeää tietää, että ilmoitusta täytettäessä on käytä lomaketta, joka oli voimassa sinä kalenterivuonna, jolta täytät ilmoituksen.

Tältä sivulta voit ladata ilmaisia 3-NDFL-ilmoituslomakkeita kaikkeen Viime vuosina. Jokainen tiedoston arkki sisältää erillisen ilmoitussivun. Sinun tarvitsee vain täyttää tilanteeseesi liittyvät sivut.

Voit tulostaa lomakkeen ja täyttää sen käsin tai käyttää online-ohjelmaamme 3-NDFL-ilmoitusten täyttämiseen. Ohjelma on rakennettu pohjalle yksinkertaisia kysymyksiä(ei vaadi erityisiä tietoja), ja täyttö kestää vain 15-20 minuuttia.

Ilmoituslomake 3-NDFL vuodelle 2017

Lomake veronpalautus vuodelle 2017 hyväksyttiin Venäjän liittovaltion verohallinnon 25. lokakuuta 2017 päivätyllä määräyksellä nro ММВ-7-4/821@. Uusi muoto ei juuri eroa ilmoituksesta viime vuonna(muutamia pieniä muutoksia on tehty).

Ilmoituslomake 3-NDFL vuodelle 2016

Vuoden 2016 veroilmoitus on hyväksytty Venäjän liittovaltion verohallinnon 10.10.2016 antamalla määräyksellä nro ММВ-7-11/552@. Uusi lomake ei käytännössä poikkea viime vuoden ilmoituksesta (vain muutamia pieniä muutoksia tehtiin).

Ilmoituslomake 3-NDFL vuodelle 2015

Ilmoituslomake vuodelle 2015 hyväksyttiin Venäjän liittovaltion verohallinnon määräyksellä, joka on päivätty 25. marraskuuta 2015 N ММВ-7-11/544@. Uusi lomake ei käytännössä eroa vuoden 2014 ilmoituksesta (siihen tehtiin vain pieniä muutoksia).

Ilmoituslomake 3-NDFL vuodelle 2014

Vuoden 2014 ilmoituslomakkeen hyväksyi Venäjän liittovaltion verovirasto nro ММВ-7-11/6712@ 24. joulukuuta 2014 ja se tulee voimaan 14. helmikuuta 2015. Ilmoitusta on tarkistettu vakavasti edelliseen lomakkeeseen verrattuna (lehtien ja osioiden järjestys, niiden nimet ovat muuttuneet ja useiden kohtien rakenteeseen on tehty muutoksia).

Ilmoituslomake 3-NDFL vuodelle 2013

Ilmoituslomake vuodelle 2013 hyväksyttiin Venäjän liittovaltion verohallinnon määräyksellä, joka on päivätty 14. marraskuuta 2013 N ММВ-7-3/501@. Ainoa ero vuoden 2013 ilmoituksen ja edellisen lomakkeen välillä on OKATO-koodien korvaaminen OKTMO-koodeilla.

Ilmoituslomake 3-NDFL vuosille 2012/2011

Sitä käytetään vuosien 2011 ja 2012 ilmoituksissa yhtenäinen muoto, hyväksytty Venäjän liittovaltion verohallinnon 10. marraskuuta 2011 päivätyllä määräyksellä N ММВ-7-3/760@ "Henkilökohtaisen tuloveroilmoituksen (lomake 3-NDFL) hyväksymisestä, sen täyttömenettelystä ja tuloveroilmoituksen muoto (lomake 3-NDFL)". Ilmoituksen tärkeimmillä muutoksilla pyrittiin yksinkertaistamaan täyttöprosessia veronmaksajien kannalta.

Ilmoituslomake 3-NDFL vuodelle 2010

3-NDFL-ilmoituslomake vuodelle 2010 hyväksyttiin Venäjän liittovaltion verohallinnon 25. marraskuuta 2010 päivätyllä määräyksellä nro ММВ-7-3/654@ “Henkilökohtaisen tuloveron veroilmoituslomakkeen hyväksymisestä (lomake 3- NDFL), sen täyttömenettely ja tuloveroilmoituksen muoto (lomake 3-NDFL)".

Konsultaatiostamme löydät näytteen 3-NDFL:n täyttämisestä asunnon oston yhteydessä, mikä auttaa sinua saamaan kiinteistövähennyksen tällaisesta kaupasta. Samalla opastamme sinut vaihe vaiheelta ilmoituksen tekemiseen.

Yleinen lähestymistapa

Voit antaa paljon esimerkkejä 3-NDFL:n täyttämisestä asuntoa ostaessasi. Yhteistä niille on kuitenkin se, että ilmoituksen on kussakin tapauksessa koostuttava samoista osista. Nimittäin:

- Etusivu.

- Osa 1.

- Osasto-2.

- Lehti A.

- Arkki D1.

Jos puhumme vaiheittaisesta 3-NDFL:n täyttämisestä asunnon ostamisen yhteydessä, sinun on noudatettava seuraavaa järjestystä:

Yksi tärkeimmistä vivahteista 3-NDFL:n täyttämisessä asuntoa ostettaessa tulee esiin A-lomaketta laadittaessa, jos hakija sai tuloja useista lähteistä kerralla. Esimerkiksi päätyöpaikalla ja osa-aikaisesti eri työnantajilta. Näin ollen jokaisella niistä on oma INN- ja OKTMO-koodinsa. Tässä tapauksessa jokaiselle tällaiselle yksityiskohdalle on laadittava erillinen osa arkista A.

Yksinkertaisesti sanottuna taulukon A täytettyjen osien lukumäärän on vastattava INN- ja OKTMO-koodien määrää yksilön tulolähteissä 2-NDFL-todistusten mukaan.

Huomioimme myös, että 3-NDFL:n rekisteröinti asunnon oston yhteydessä velvoittaa vaaditun (ilmoitetun) vähennyksen kokonaismäärän jakamaan suhteellisesti eri OKTMO:iden kesken.

Federal Tax Servicen vaatimusten mukaan 3-NDFL:n oikea täyttäminen asunnon ostamisen yhteydessä ja muissa tilanteissa edellyttää väliviivojen lisäämistä kaikkiin täyttämättömiin riveihin ja soluihin. Lisäksi kaikki tuloveron määrät annetaan ilman kopeikkoja ja muita ruplaindikaattoreita - niiden kanssa. Lisäksi 50 kopekkaan asti hylätään ja yli 50:n summat lasketaan 1 ruplaksi.

tapoja

Jokainen voi vapaasti valita, kuinka täyttää 3-NDFL asuntoa ostaessaan:

- paperilomakkeella käsin tai kirjoittamalla tietokoneella;

- verkossa sisään henkilökohtainen tili henkilö liittovaltion veropalvelun virallisella verkkosivustolla www.nalog.ru;

- käyttämällä liittovaltion veropalvelun ohjelmaa "Declaration 2016".

Riippumatta valitsemastasi menetelmästä, näyte 3-NDFL:n täytöstä ostettaessa asuntoa vuonna 2017 on täytettävä tämän ilmoituksen lomakkeen mukaisesti, joka on hyväksytty Venäjän verohallinnon 24. joulukuuta 2014 antamalla määräyksellä nro ММВ-7 -11/671.

Meidän mielestämme avustuksella ilmainen ohjelma Liittovaltion veropalvelusta on jonkin verran helpompaa tehdä tuloverovähennys ostetusta asunnosta, koska tämä sovellus asettaa itsenäisesti monet ilmoituksen parametrit ja tiedot sekä valitsee myös tarvittavat lomakkeet. Puhuimme yksityiskohtaisesti 3-NDFL:n täyttämisestä asunnon ostamisen yhteydessä ja muissa tilanteissa tämän ohjelman avulla.

Vähennyksen määrä

3-NDFL:n täyttäminen asuntoa ostettaessa tapahtuu pääsääntöisesti vakiomenettelyn mukaisesti. Tässä tapauksessa myyjän henkilöllisyydellä ja kauppahinnalla ei ole verotuksen kannalta merkitystä.

Perustuu subiin. 3 s. 1 art. Venäjän federaation verolain 220 mukaan 3-NDFL:n muodossa oleva kiinteistövähennys asunnon ostosta voidaan ilmoittaa todellisten aiheutuneiden kustannusten määränä, mutta enintään 2 miljoonaa ruplaa. Siksi sopimuksessa asunnon myyntihinta on yleensä määritelty vähintään tätä summaa alhaisemmaksi. Ja tällaisesta ostosta aiheutuvat kustannukset ovat useimmissa tapauksissa henkilön viime vuoden palkka.

Esimerkkimme 3-NDFL:n täyttämisestä asuntoa ostettaessa

Nyt siitä, kuinka hakea 3-NDFL:ää asuntoa ostettaessa. Sovitaan, että Elena Alekseevna Shirokova (TIN 771822445588) työskenteli Guru LLC:ssä vuonna 2016 ja sai yhteensä 570 000 ruplaa. Työnantaja ei kuitenkaan tehnyt hänelle vähennyksiä. Tämän seurauksena Guru LLC pidätti ja siirsi näistä tuloista tuloveron kokonaan talousarvioon 74 100 ruplaa 13 prosentin korolla.

Lisäksi Shirokovalle aiheutui vuonna 2016 kuluja asunnon ostamisesta yksityishenkilöltä 3 500 000 ruplaa, joka sijaitsee Ramenskojeen kaupungissa Moskovan alueella.

Tämän asunnon omistusoikeus rekisteröitiin Shirokovan nimiin 2.9.2016 ja asunnon vastaanottotodistus myönnettiin 2.11.2016.

Liittovaltion verohallinnon vahvistamat säännöt 3-NDFL:n täyttämisestä asunnon ostamisen yhteydessä edellyttävät tositteiden toimittamista. Tällä kertaa niitä on viisi:

- Kopio asunnon osto- ja myyntisopimuksesta.

- Todistus tuloista vuodelta 2016 verottajalta lomakkeella 2-NDFL (laki ei suoraan velvoita sinua liittämään sitä).

- Ote yhtenäisestä valtion kiinteistörekisteristä (ylläpitää Rosreestr).

- Kopio maksuasiakirjasta.

- Kopio asunnon siirto- ja vastaanottotodistuksesta (yleensä asuntolainaa varten).

Kuten todettiin, täytä lomake peräkkäin, jotta voit tehdä tuloveron palautuksen asunnon oston yhteydessä vuonna 2017 yllä olevan järjestelmän mukaisesti. Tämä eliminoi sekaannukset ja virheet syötettäessä tietoja ilmoitukseen.

Joten Shirokovalle näyte 3-NDFL:n täyttämisestä asunnon ostamisen yhteydessä vähennyksen saamiseksi koostuu 5 sivusta.

Otsikko

Ilmoituksen ensimmäisellä arkilla Shirokova näyttää yleistä tietoa itsestäsi Venäjän federaation passin mukaan ilman lyhenteitä. Koska tämä on hänen ensimmäinen tuloraporttinsa vuodelta 2016, "Oikaisunumero" -kenttä on "0".

Huomaa: Shirokova ilmoittaa TIN-tunnuksensa jokaisella ilmoituksen sivulla. Mitä tulee veroviraston koodiin, se on sama kuin TIN-tunnuksen neljä ensimmäistä numeroa. Aivan kuten osoitteen aluekoodi on sama kuin verovelvollisen tunnistenumeron kaksi ensimmäistä numeroa.

Rivillä "Veronmaksajaluokkakoodi" Shirokova laittaa "760", koska hän on "toinen henkilö, joka ilmoittaa tuloja lain 227.1 ja 228 artiklan mukaisesti sekä saadakseen verovähennyksiä 218-221 artiklan mukaisesti koodista tai muuhun tarkoitukseen"

Omistajalle Venäjän passi"Asiakirjan tyyppikoodin" arvo on 21.

Älä unohda sisällyttää kaikki tarvittavat paikalliset koodit puhelinnumeroosi.

Arkki A

Veroviraston on ymmärrettävä, miten vero palautetaan. Siksi lomakkeen 3-NDFL täyttäminen asuntoa ostettaessa edellyttää, että sinun on ilmoitettava tulolähteet, jotka vuonna 2016 muodostivat palautettavan tuloveron määrän. Näihin tarkoituksiin käytetään 2-NDFL-sertifikaattia, joka työnantajan tulee toimittaa ensimmäisestä pyynnöstä. Lähes kaikki tiedot valmisteltaessa arkkia A on otettu siitä.

Riville 020 "Tulolajikoodi" laitetaan "06" - työsuhteen (siviili)tulo, josta veroasiamies pidättää henkilökohtaisen tuloveron.

Tässä päästään vaiheittaisen 3-NDFL:n täyttämiseen asuntoa ostettaessa: vuonna 2017 Shirokova siirtää tiedot taulukosta A osaan 2.

Arkki D1

Osana 3-NDFL:n täyttämistä asuntoa ostettaessa lomake D1 kuvaa aiheutuneita kustannuksia. Kohde "asunto", josta Shirokova vaatii vähennystä, vastaa koodia "2".

Koska Shirokova on asunnon ainoa omistaja, laitamme koodin "01" kenttään 030, koska vain hän on oikeutettu vähennykseen. Yleensä otamme nämä koodit liitteen nro 3 liitteestä 3 liittovaltion verohallinnon määräykseen, joka on päivätty 24. joulukuuta 2014 nro MMV-7-11/671.

Kenttä 040 kertoo veroviranomaisille, onko Shirokova eläkeläinen vai ei. Koska myönteinen vastaus antaa hänelle oikeuden siirtää kiinteistövähennyksen saldo aikaisemmille ajanjaksoille.

Shirokova ei täytä riviä 100, koska:

- vähennys vaaditaan ensimmäistä kertaa;

- vähennysoikeuden vahvistavat asiakirjat ovat päivätty 1.1.2014 jälkeen.

Vaikka Ramenskoje-asunto maksoi Shirokovalle 3,5 miljoonaa ruplaa, vain enintään 2 miljoonaa ruplaa voidaan vähentää.

Kentän arvo 200 on otettu arkin A riviltä 080 - 570 000 ruplaa. Tämä on alle 2 miljoonaa ruplaa, mikä tarkoittaa, että Shirokova voi vaatia vähennystä asunnosta. Tämän seurauksena 1 430 000 ruplaa vähennys siirretään vuodelle 2017 (2 miljoonaa ruplaa - 570 000 ruplaa).

Osasto-2

Yllä esitetty esimerkki 3-NDFL:n täyttämisestä asunnon ostamisen yhteydessä tarkoittaa, että Shirokova ei saanut vähennyksiä veroasiamiehen kautta (esimerkiksi niitä ei vaadita). Ei myöskään ollut verovapaata tuloa.

Hän ottaa rivin 040 arkin D1 kentästä 210. Koska kenttien 030 ja 040 arvot ovat samat, tuloksena oleva ero on nolla. Tämä on kenttä 060.

Rivi 070 saadaan kertomalla rivi 060 (0 hieroa) 13 %:lla. Tämän seurauksena saamme nolla ruplaa.

Siirrämme indikaattorin riville 080 arkin A kentästä 100.

Osa 1

Se on hyväksytty vaihe vaiheelta täyttö Asuntoa ostettaessa 3-NDFL päättyy kohdan 1 täyttämiseen. Tässä kentässä 050 Shirokova siirtää hänelle sen veromäärän, joka budjetin on palautettava asuntokysymyksen ratkaisemisen yhteydessä.

Tässä tapauksessa OKTMO Shirokova ottaa 2-NDFL:n sertifikaatista. Eli se ei ole koodi hänen asuinpaikalleen, vaan missä veroagentti maksettu tulovero.